Требование об уплате ЕСВ исходя из минимальной заработной платы (далее — МЗП) установлено ч. 5 ст. 8 Закона № 2464*. Его обязаны выполнять все работодатели в отношении основных работников — не инвалидов, общая сумма доходов которых за месяц (зарплата + больничные + декретные + вознаграждение по ГПД) оказалась меньше МЗП.

На практике для выполнения этого требования определяют так называемую дополнительную базу — разницу между МЗП и фактически начисленным доходом. Именно поэтому для работников, фактическая база начисления которых оказалась меньше МЗП, в таблице 6 ЕСВ-отчета заполняют несколько строк:

— в одной (или нескольких) отражают фактически начисленные суммы выплат (зарплату, больничные, декретные, вознаграждение по ГПД), а также начисленный на них ЕСВ;

— в другой — допбазу с указанием ЕСВ, начисленного на нее.

Как правило, допбазу в разрезе каждого работника отражают одновременно с фактически начисленными суммами. Вместе с тем бывают ситуации, когда допбазу отражают в следующем месяце. Приведенный в вопросе читателя пример как раз относится к такому случаю. И действовать надо так:

1. Поскольку в январе 2017 года (месяц открытия больничного) на дату начисления ЕСВ за январь общая сумма дохода за такой месяц не известна, то ЕСВ начисляют на зарплату за фактически отработанные дни месяца без учета положений ч. 5 ст. 5 Закона № 2464.

2. В феврале после предоставления ЛН для целей сравнения с МЗП больничные относят к месяцам, за которые они начислены.

3. Если после распределения больничных в месяце, за который они начислены, общий доход меньше МЗП, то работодатель обязан применить положения ч. 5 ст. 8 Закона № 2464**.

** См. письма ГФСУ от 14.02.2015 г. № 4979/7/99-99-17-03-01-17, от 08.09.2015 г. № 21631/10/28-10-06-11, от 11.03.2015 г. № 5084/6/99-99-17-03-03-15, разъяснение в подкатегории 301.04.01 ЗІР.

Обратите внимание: обязательства по уплате ЕСВ с МЗП за прошлый месяц появляются в текущем после начисления «переходящих» больничных. То есть допбаза по ЕСВ отражается в текущем месяце за предыдущий не в связи с тем, что мы забыли ее отразить и, соответственно, уплатить ЕСВ с нее, а в связи с вновь открывшимися обстоятельствами. Это означает, что

при начислении ЕСВ на допбазу в текущем месяце за прошлые периоды в результате вновь открывшихся обстоятельств в таблице 6 отражайте ее с кодом типа начислений (КТН) «13» (графа 10). Причем в графе 9 следует указать код застрахованного лица (КЗО) «29», а в графе 11 — месяц, за который осуществляют начисление.

Именно так советует действовать ГФСУ в письме от 02.02.2017 г. № 1925/6/99-99-13-02-01-15 (см. «ОТ», 2017, № 4, с. 4).

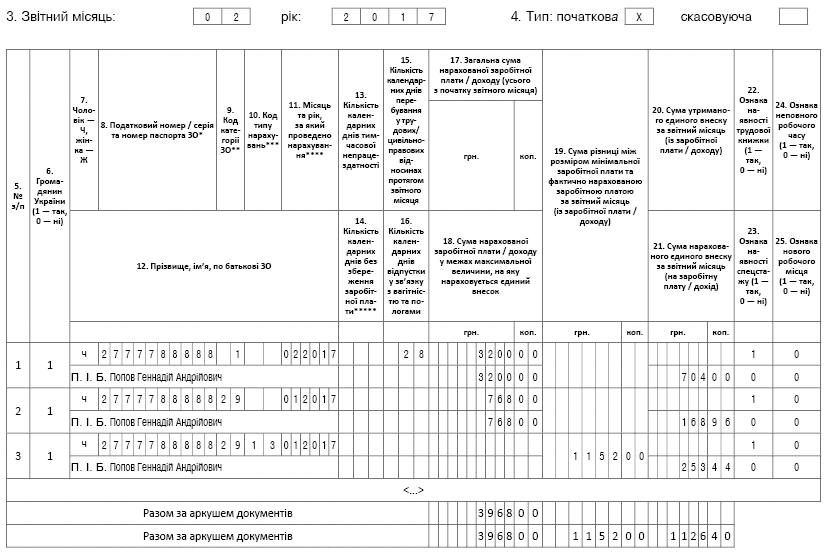

В приведенном вопросе в январе 2017 года работнику начислили зарплату в размере 1280 грн. Она меньше МЗП (1280 грн. < 3200 грн.). Вместе с тем общая сумма дохода за январь еще не известна. Поэтому ЕСВ начисляем на фактическую сумму зарплаты: 1280 грн. х 22 % = 281,60 грн. В таблице 6 ЕСВ-отчета за январь 2017 года на такого работника была заполнена одна строка, в которой указали зарплату (1280 грн.) и ЕСВ, начисленный на нее (281,60 грн.).

В феврале работник предоставил ЛН. Сумма больничного за период болезни с 16 по 31 января 2017 года равна 768 грн. Поскольку больничные начислены за прошлый месяц, их надо отнести к доходу января, определить общую сумму выплат за этот месяц и сравнить с МЗП.

После распределения больничных общий доход за январь 2017 года оказался меньше МЗП (1280 грн. + 768 грн. = 2048 грн. < 3200 грн.). То есть работодатель должен выполнить требование об уплате ЕСВ с "минималки" за январь 2017 года. Разница между МЗП и доходом января (допбаза), на которую надо начислить ЕСВ, равна 1152 грн. (3200 - 2048). Сумма ЕСВ, начисленного на допбазу за январь 2017 года, составит 253,44 грн. (1152 грн. х 22 %).

Учитывая вышеизложенное, работодателю в таблице 6 ЕСВ-отчета за февраль 2017 года по такому работнику, помимо строки по зарплате, начисленной за февраль, необходимо заполнить:

1. Строку с суммой начисленных больничных. При ее заполнении:

— в графе 9 указать КЗО — «29» (лица, которым в отчетном периоде начислено пособие по временной нетрудоспособности);

— в графе 11 — месяц и год — «01.2017»;

— в графах 17 и 18 — сумму больничных — «768,00»;

— в графе 21 — сумму ЕСВ, начисленного на сумму больничных, — «168,96».

2. Строку с допбазой ЕСВ, образовавшейся при начислении больничных за прошлый месяц. При этом ставим:

— в графе 9 — КЗО — «29»;

— в графе 10 — КТН — «13» (признак допбазы ЕСВ, предусмотренный перечнем КТН);

— в графе 11 — месяц и год — «01.2017»;

— в графе 19 — допбазу ЕСВ — «1152,00»;

— в графе 21 — сумму ЕСВ, начисленного на допбазу ЕСВ, — «253,44».

Поскольку допбазу за прошлый период отражаем с КНТ «13», она попадет в строки 2.5 и 2.5.2 таблицы 1 ЕСВ-отчета, а ЕСВ, начисленный на нее, — в строки 3.5 и 3.5.2.

Пример заполнения таблицы 6 по условиям, приведенным в вопросе, покажем на рисунке ниже.