Вимогу про сплату ЄСВ виходячи з мінімальної заробітної плати (далі — МЗП) установлено ч. 5 ст. 8 Закону № 2464*. Її зобов’язані виконувати всі роботодавці щодо основних працівників — не інвалідів, загальна сума доходів яких за місяць (зарплата + лікарняні + декретні + винагорода за ЦПД) виявилася менше МЗП.

На практиці для виконання цієї вимоги визначають так звану додаткову базу — різницю між МЗП і фактично нарахованим доходом. Саме тому для працівників, фактична база нарахування яких виявилася менше МЗП, у таблиці 6 ЄСВ-звіту заповнюють декілька рядків:

— в одному (або декількох) відображають фактично нараховані суми виплат (зарплату, лікарняні, декретні, винагороду за ЦПД), а також нарахований на них ЄСВ;

— в іншому — додаткову базу із зазначенням ЄСВ, нарахованого на неї.

Як правило, додаткову базу в розрізі кожного працівника відображають одночасно з фактично нарахованими сумами. Водночас бувають ситуації, коли додаткову базу відображають у наступному місяці. Наведений у запитанні читача приклад якраз належить до такого випадку. І діяти треба так:

1. Оскільки в січні 2017 року (місяць відкриття лікарняного) на дату нарахування ЄСВ за січень загальна сума доходу за такий місяць не відома, то ЄСВ нараховують на зарплату за фактично відпрацьовані дні місяця без урахування положень ч. 5 ст. 5 Закону № 2464.

2. У лютому після надання ЛН для цілей порівняння з МЗП лікарняні відносять до місяців, за які їх нараховано.

3. Якщо після розподілу лікарняних у місяці, за який їх нараховано, загальний дохід менше МЗП, то роботодавець зобов’язаний застосувати положення ч. 5 ст. 8 Закону № 2464**.

** Див. листи ДФСУ від 14.02.2015 р. № 4979/7/99-99-17-03-01-17, від 08.09.2015 р. № 21631/10/28-10-06-11, від 11.03.2015 р. № 5084/6/99-99-17-03-03-15, роз’яснення в підкатегорії 301.04.01 «ЗІР».

Зверніть увагу: зобов’язання зі сплати ЄСВ з МЗП за минулий місяць з’являються в поточному після нарахування «перехідних» лікарняних. Тобто додаткова база з ЄСВ відображається в поточному місяці за попередній не у зв’язку з тим, що ми забули її відобразити і, відповідно, сплатити ЄСВ з неї, а у зв’язку з нововиявленими обставинами. Це означає, що

при нарахуванні ЄСВ на додаткову базу в поточному місяці за минулі періоди в результаті нововиявлених обставин у таблиці 6 відображайте її з кодом типу нарахувань (КТН) «13» (графа 10). Причому у графі 9 слід зазначити код застрахованої особи (КЗО) «29», а у графі 11 — місяць, за який здійснюють нарахування.

Саме так радить діяти ДФСУ у листі від 02.02.2017 р. № 1925/6/99-99-13-02-01-15 (див. «ОП», 2017, № 4, с. 4)

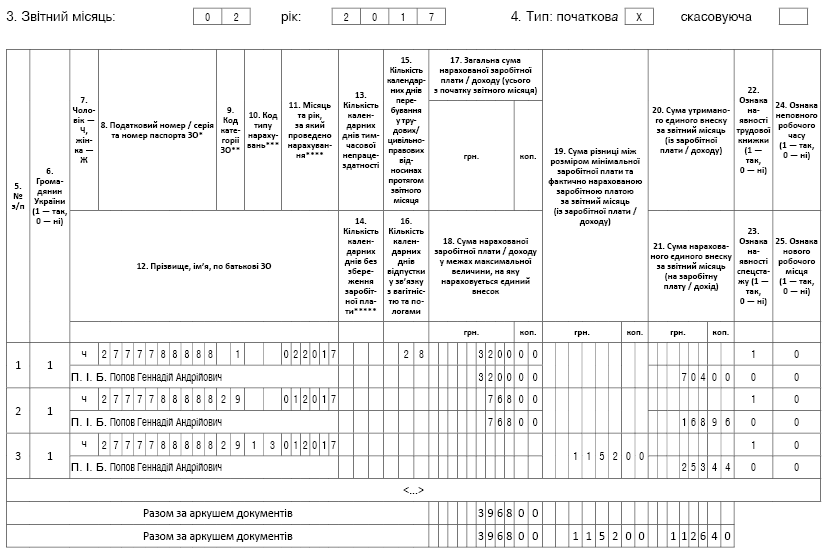

У наведеному прикладі в січні 2017 року працівнику нарахували зарплату в розмірі 1280 грн. Вона менше МЗП (1280 грн. < 3200 грн.). Водночас загальна сума доходу за січень ще не відома. Тому ЄСВ нараховуємо на фактичну суму зарплати: 1280 грн. х 22 % = 281,60 грн. У таблиці 6 ЄСВ-звіту за січень 2017 року на такого працівника було заповнено один рядок, в якому зазначили зарплату (1280 грн.) і ЄСВ, нарахований на неї (281,60 грн.).

У лютому працівник надав ЛН. Сума лікарняного за період хвороби з 16 по 31 січня 2017 року дорівнює 768 грн. Оскільки лікарняні нараховано за минулий місяць, їх треба віднести до доходу січня, визначити загальну суму виплат за цей місяць і порівняти з МЗП.

Після розподілу лікарняних загальний дохід за січень 2017 року виявився менше МЗП (1280 грн. + 768 грн. = 2048 грн. < 3200 грн.). Тобто роботодавець повинен виконати вимогу про сплату ЄСВ із "мінімалки" за січень 2017 року. Різниця між МЗП і доходом січня (додаткова база), на яку треба нарахувати ЄСВ, дорівнює 1152 грн. (3200 - 2048). Сума ЄСВ, нарахованого на додаткову базу за січень 2017 року, становитиме 253,44 грн. (1152 грн. х 22 %).

Ураховуючи вищевикладене, роботодавцю в таблиці 6 ЄСВ-звіту за лютий 2017 року за таким працівником, крім рядка за зарплатою, нарахованою за лютий, необхідно заповнити:

1. Рядок із сумою нарахованих лікарняних. При його заповненні:

— у графі 9 зазначити КЗО — «29» (особи, яким у звітному періоді нараховано допомогу по тимчасовій непрацездатності);

— у графі 11 — місяць і рік — «01.2017»;

— у графах 17 і 18 — суму лікарняних — «768,00»;

— у графі 21 — суму ЄСВ, нарахованого на суму лікарняних, — «168,96».

2. Рядок з додатковою базою ЄСВ, що утворилася при нарахуванні лікарняних за минулий місяць. При цьому ставимо:

— у графі 9 — КЗО — «29»;

— у графі 10 — КТН — «13» (ознака додаткової бази ЄСВ, передбачена переліком КТН);

— у графі 11 — місяць і рік — «01.2017»;

— у графі 19 — додаткову базу ЄСВ — «1152,00»;

— у графі 21 — суму ЄСВ, нарахованого на додаткову базу ЄСВ, — «253,44».

Оскільки додаткову базу за минулий період відображаємо з КНТ «13», то вона потрапить до рядків 2.5 і 2.5.2 таблиці 1 ЄСВ-звіту, а ЄСВ, нарахований на неї, — до рядків 3.5 і 3.5.2.

Приклад заповнення таблиці 6 за умовами, наведеними в запитанні, покажемо на рисунку нижче.