Применяем КЗО 47 и 66 для «солдат» предприятия

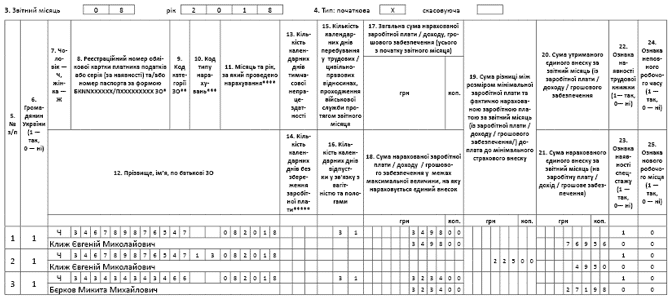

Пример 1. В учреждении два работника заключили контракт на прохождение военной службы на 3 года с октября 2017 года: Клыж Е. Н. (основное место работы, полная занятость, работник без инвалидности) и Берков Н. Н. (основное место работы, полная занятость, работник с инвалидностью). В августе 2018 года им был начислен средний заработок, сохраняемый за период прохождения такой службы, в таких размерах: Клыж Е. Н. — 3498 грн. (159 грн. х 22 р. дн.), Берков Н. Н. — 3234 грн. (147 грн. х 22 р. дн.).

Напомним, что согласно ст. 119 КЗоТ за работником, в частности, принятым на военную службу по контракту, сохраняют место работы, должность и средний заработок. При этом трудовые отношения с такими работниками не прекращаются. Это означает, что работодатель таблицу 5 ЕСВ-отчета по таким работникам не заполняет. А вот таблицу 6 ЕСВ-отчета за август 2018 года заполнить нужно, учитывая при этом изменения, внесенные в Порядок № 435.

При отражении среднего военного заработка в графе 9 таблицы 6 указывайте код категории застрахованного лица (далее — КЗО):

— 47 — если средний заработок начислен «солдату» предприятия, учреждения, организации обычному работнику без инвалидности (ЕСВ начисляют по ставке 22 %);

— 66 — если средний заработок начислен «солдату» предприятия — работнику с инвалидностью (ЕСВ начисляют по ставке 8,41 %).

Остальные графы заполняйте в обычном порядке, как и ранее (тут изменений нет).

Кроме того, не забудьте выполнить требование ч. 5 ст. 8 Закона о ЕСВ по уплате ЕСВ с МЗП. Так, если база начисления ЕСВ по основному работнику (без инвалидности) не превышает размер МЗП (в 2018 году — 3723 грн.), сумма ЕСВ определяется как произведение МЗП (3723 грн.) и ставки ЕСВ (22 %).

Таким образом, в приведенном примере на основного работника (без инвалидности) будет заполнена еще одна строка с дополнительной базой (разница между МЗП и средним заработком). В ней среди прочего заполните: в графе 9 — код КЗО «47», в графе 10 — код типа начисления (далее — КТН) «13», в графе 19 — допбазу, в графе 21 — ЕСВ, начисленный на допбазу.

По работнику с инвалидностью будет заполнена только одна строка со средним заработком, поскольку требование о ЕСВ с МЗП для такой категории работников не выполняют.

И еще обратите внимание на такой момент. Начисленный средний заработок за месяц по обоим работникам оказался меньше МЗП (3498 и 3234 грн. соответственно). Согласно ст. 31 Закона Украины «Об оплате труда» от 24.03.95 г. № 108/95-ВР размер заработной платы работника за полностью выполненную месячную (часовую) норму труда не может быть ниже размера МЗП. Если же начисленная зарплата работника, выполнившего месячную норму труда, оказалась ниже законодательно установленного размера МЗП, работодатель проводит доплату до уровня минзарплаты, которая выплачивается ежемесячно одновременно с выплатой заработной платы. Вместе с тем средний заработок, начисляемый работнику, который проходит военную службу, выплачивается не за отработанное время / выполненную норму труда, а согласно ст. 119 КЗоТ. Следовательно, трудовая (!) доплата до уровня минзарплаты не проводится. Работнику будет начислена его фактическая зарплата (средний заработок)*.

* См. также письмо Минсоцполитики от 18.06.2018 г. № 1056/0/101-18 // «ОТ», 2018, № 13, с. 7 и консультацию специалиста Гоструда в «ОТ», 2018, № 13, с. 15.

Как будет заполнена таблица 6 ЕСВ-отчета за август 2018 года, покажем на рис. 1.

Рис. 1. Фрагмент заполнения таблицы 6 ЕСВ-отчета за август 2018 года (пример 1)

Перевод на другую работу

Пример 2. Листик Елену Викторовну (основное место работы) приказом учреждения от 14.08.2018 г. № 58-ос с 17 августа перевели с должности кассира на должность бухгалтера. За август 2018 года ей была начислена зарплата в размере 4650 грн., в том числе по должности кассира — 2400 грн., по должности бухгалтера — 2250 грн.

Перевод работника на другую должность у одного и того же работодателя в таблице 5 ЕСВ-отчета отражают двумя строками:

— в первой строке указывают «старую» должность, а в графе 11 «дата закiнчення» — дату, предшествующую переводу на другую работу / должность (последний день работы на «старой» должности);

— во второй строке — новую должность и дату, с которой работник переведен на другую должность (графа 11 «дата початку»)**.

** Как заполнить таблицу 5 ЕСВ-отчета при переводе работника на другую должность, см. рис. 3 статьи «Заполняем на примерах таблицу 5 ЕСВ-отчета» этого номера.

А вот в таблице 6 ЕСВ-отчета всю сумму начисленной зарплаты за один месяц, включая зарплату как по старой, так и по новой должности, отражают одной строкой.

Как будет заполнена таблица 6 в этом случае, покажем на рис. 2.

Рис. 2. Фрагмент заполнения таблицы 6 ЕСВ-отчета за август 2018 года (пример 2)

Применяем КТН «13» в таблице 6 ЕСВ-отчета

Согласно ч. 5 ст. 8 Закона о ЕСВ единый взнос для обычных работников установлен в размере 22 % от базы начисления ЕСВ. В случае если база начисления ЕСВ не превышает размер МЗП, сумма ЕСВ рассчитывается как произведение размера МЗП, установленной законом на месяц, за который получен доход, и ставки ЕСВ.

Обратите внимание! Требование об уплате ЕСВ с МЗП не работает:

— при начислении ЕСВ на специальные ставки (8,41 %, 5,3 %, 5,5 %);

— для работников не по основному месту работы;

— если за месяц отсутствует база начисления (доход за месяц = 0);

— если в месяце приема/увольнения работник не отработал норму рабочего времени, установленную правилами внутреннего трудового распорядка или индивидуальную норму;

— если работнику предоставлен отпуск без сохранения заработной платы согласно п. 18 ч. 1 ст. 25 Закона об отпусках (ср. ).

Во всех других случаях, когда доход основного работника (без инвалидности) за месяц (зарплата + больничные + декретные + отпускные + вознаграждение по ГПД) меньше МЗП, ЕСВ нужно уплатить из МЗП.

Технически требование ч. 5 ст. 8 Закона о ЕСВ выполняют так: сперва начисляют ЕСВ на фактически начисленные суммы, затем ЕСВ начисляют на допбазу — разницу между МЗП и общим доходом, начисленным за месяц.

Сумма разницы между размером МЗП и фактически начисленной заработной платой (доходом) за отчетный месяц (допбаза) указывается в таблице 6 ЕСВ-отчета отдельной строкой с КТН «13» в графе 10.

Что касается кода КЗО, который указывается в графе 9 таблицы 6, то он зависит от вида выплат, начисленных застрахованному лицу в месяце, за который проводится доплата до МЗП.

Как именно? Рассмотрим на примерах.

Зарплата меньше МЗП → +еще одна строка с допбазой

Пример 3. Работник учреждения (без инвалидности, основное место работы, полная занятость) с 1 по 15 августа 2018 года был в отпуске без сохранения зарплаты согласно ст. 26 Закона об отпусках. Заработная плата, начисленная за фактически отработанное за август 2018 года время, — 2000 грн.

Фактическая база начисления ЕСВ по работнику (зарплата) меньше МЗП (2000 грн. < 3723 грн.). Поэтому на разницу между этими двумя величинами (3723 - 2000 = 1723 грн.) придется доначислить ЕСВ.

Рассчитаем сумму ЕСВ:

— с зарплаты работника: 2000 х 22 % = 440 (грн.);

— с допбазы: 1723 х 22 : 100 = 379,06 (грн.).

Приведем заполненную таблицу 6 Отчета по ЕСВ с данными на этого работника (см. рис. 3).

Рис. 3. Фрагмент заполнения таблицы 6 ЕСВ-отчета за август 2018 года (пример 3)

Больничные + сторнировка зарплаты за прошлый месяц: определяем допбазу

Пример 4. В июле 2018 года работнику учреждения начислили зарплату за весь месяц в размере 3735 грн. Сумма ЕСВ составила 821,70 грн. (3735 грн. х 22 %). В августе 2018 года он предоставил листок нетрудоспособности за дни болезни с 23 по 31 июля 2018 года. Сумма больничного составила 1045,71 грн. В связи с этим в августе 2018 года ему отсторнировали зарплату за дни пребывания на больничном в июле 2018 года. Сумма отсторнированной зарплаты за июль — 1188,41 грн. Кроме того, зарплата за август 2018 года составила 3735 грн.

Пунктом 9 разд. IV Порядка № 435 предусмотрено, что доначисленная зарплата за прошлый период, в частности в связи с уточнением количества отработанного времени, выявлением ошибок, включается в фонд зарплаты того месяца, в котором проводилось такое доначисление. Причем допускается внесение отрицательных значений, если в ЕСВ-отчете отражают, в частности, перерасчет зарплаты, связанный с уточнением количества отработанного времени в связи с отпуском, временной нетрудоспособностью, и пособия по беременности и родам, начисленных в предыдущих периодах.

В приведенном примере в июле 2018 года работнику начислили зарплату в размере 3735 грн. Она была выше МЗП (3735 грн. > 3723 грн.). Поэтому ЕСВ начислили только на фактически начисленную зарплату. В таблице 6 ЕСВ-отчета за июль 2018 года на такого работника была заполнена одна строка. В ней указали зарплату, начисленную за весь месяц (3735 грн.), и начисленный на нее ЕСВ (3735 грн. х 22 % = 821,70 грн.).

В августе 2018 года работнику начислили зарплату за отработанные дни (3735 грн.), больничные за июль (1045,71 грн.) и отсторнировали зарплату за июль (-1188,41 грн.).

Кроме того, надо определить, выполнять ли требование об уплате ЕСВ с «минималки» за июль 2018 года. Напомним, что «переходящие» выплаты (отпускные, больничные, декретные) с целью выполнения требования о начислении ЕСВ исходя из МЗП надо относить к месяцам, за которые они начислены. То есть начисленные больничные (1045,71 грн.) и отсторнированную зарплату (1188,41 грн.) надо отнести к ранее начисленной зарплате июля (3735 грн.) и сравнить общую сумму начислений с МЗП.

В результате таких расчетов общий начисленный доход за июль 2018 года оказался меньше МЗП (3735 грн. - 1188,41 грн. + 1045,71 грн. = 3592,30 грн. < 3723 грн.). А окончательная разница между МЗП и доходом за июль, на которую надо начислить ЕСВ, равна 130,70 грн. (3723 - 3592,30). Сумма ЕСВ, начисленного на допбазу за июль 2018 года, составит 28,75 грн. (130,70 грн. х 22 %).

Важно! При начислении ЕСВ на допбазу в текущем месяце за прошлые периоды в результате вновь выявленных обстоятельств (болезнь работника) в таблице 6 отражайте ее с КТН «13» (графа 10). Причем в графе 9 следует указать КЗО «29».

На это обращала внимание ГФСУ в письме от 02.02.2017 г. № 1925/6/99-99-13-02-01-15 (см. «ОТ», 2017, № 4, с. 4).

А вот за август 2018 года база начисления ЕСВ работника больше минимальной (3735 грн.ЗП август > 3723 грн.МЗП), поэтому ЕСВ начисляем только на фактически начисленную зарплату.

Рассчитаем сумму ЕСВ, которая подлежит начислению и уплате за август 2018 года:

— с зарплаты за август: 3735 х 22 % = 821,70 (грн.);

— со сторнированной зарплаты за июль: -1188,41 грн. х 22 % = -261,45 грн.;

— с больничных за июль: 1045,71 грн. х 22 % = 230,06 (грн.);

— с допбазы за июль: 130,70 х 22 : 100 = 28,75 (грн.).

Как будет заполнена таблица 6 ЕСВ-отчета по условиям приведенного примера, покажем на рис. 4.

Рис. 4. Фрагмент заполнения таблицы 6 ЕСВ-отчета за август 2018 года (пример 4)

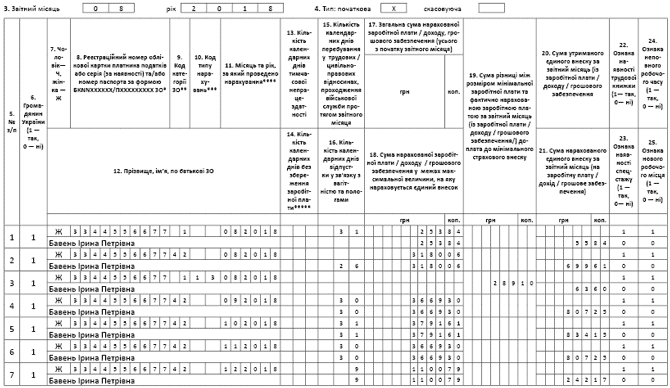

Декретные и КТН «13»

Пример 5. Работница (основное место работы, неполное рабочее время) уходит в отпуск в связи с беременностью и родами с 06.08.2018 г. по 09.12.2018 г. Декретные в сумме 15411,06 грн. (122,31 грн. х 126 к. дн.) начислены в августе 2018 года. Также за август ей начислена зарплата в размере 253,84 грн.

Прежде всего дату начала и окончания отпуска в связи с беременностью и родами надо отразить в таблице 5 Отчета по форме № Д4 за соответствующие месяцы:

— дату начала — в августовском Отчете;

— дату окончания — в декабрьском Отчете*.

* Как заполнить таблицу 5 ЕСВ-отчета при предоставлении отпуска в связи с беременностью и родами, см. рис. 5 статьи «Заполняем на примерах таблицу 5 ЕСВ-отчета» этого номера.

В таблице 6 ЕСВ-отчета по пособию по беременности и родам формируем столько строк, на сколько месяцев приходится отпуск в связи с беременностью и родами. Далее суммы пособия распределяем пропорционально дням такого отпуска, приходящимся на каждый месяц отпуска.

По строкам с суммами пособия проставляем, в частности:

— в графе 9 код КЗО из приложения 2 к Порядку № 435 (в общем случае — «42», но если в декрет идет работница-инвалид, которая трудится у юрлица (ставка ЕСВ — 8,41 %), то здесь проставляем «43»);

— в графе 11 — месяц, на который приходится период отпуска в связи с беременностью и родами;

— в графе 16 — количество календарных дней декретного отпуска в каждом месяце;

— в графах 17 и 18 — суммы декретных, общую за месяц и в пределах максимальной величины базы начисления ЕСВ соответственно;

— в графе 21 — сумму ЕСВ.

Важно! Допбазу по ЕСВ по декретным с КТН «13» проставляется только за прошлые периоды или за текущие. В текущем ЕСВ-отчете допбаза по ЕСВ за следующие месяцы по декретным не проставляется.

Дело в том, что Порядком № 435 четко предусмотрено, что КТН «13» отражают только за текущий месяц. КТН «13» применяют для сумм в текущем отчетном месяце за предыдущие, только в случае начислении больничных и декретных за предыдущие месяцы. Таким образом, рассчитывать в месяце начисления декретных наперед допбазу за все месяцы, на которые приходится отпуск в связи с беременностью и родами, не нужно.

В приведенном вопросе общая сумма пособия по беременности и родам составила 15411,06 грн., в том числе приходящаяся на

— август — 3180,06 грн.;

— сентябрь — 3669,30 грн.;

— октябрь — 3791,61 грн.;

— ноябрь — 3669,30 грн.;

— декабрь — 1100,79 грн.

Общая база начисления за август 2018 год меньше МЗП (253,84зарплата + 3180,06пособие за август = 3433,90 грн. < 3723 грн.), поэтому надо выполнить требование ч. 5 ст. 8 Закона о ЕСВ о начислении ЕСВ из МЗП.

Допбаза составит: 289,10 грн. (3723 - 253,84 - 3180,06), а ЕВС, начисленный на допбазу, — 63,60 грн. (289,10 грн. х 22 %).

Поскольку работнице за август 2018 года была начислена зарплата и пособие по беременности и родам, сумму допбазы за август 2018 отражайте с КЗО «1».

Сумма пособия по беременности и родам за сентябрь, ноябрь и декабрь 2018 года также оказалась меньше МЗП. Однако определять допбазу начисления за эти месяцы в августе не нужно. Ее определяйте за каждый месяц отдельно (месяц в месяц).

Как будет заполнена таблица 6 за август 2018 года, см. на рис. 5.

Рис. 5. Фрагмент заполнения таблицы 6 ЕСВ-отчета за август 2018 года (пример 5)

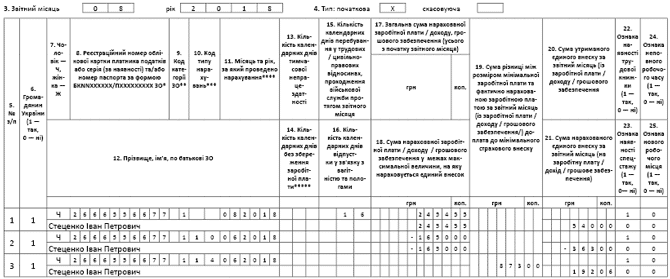

«КТН» 14 — только при сторнировании «перегулянных» отпускных

Пример 6. 16 августа 2018 года Стеценко Иван Петрович увольняется с работы. В июне 2018 года он был в ежегодном отпуске за рабочий год с 01.02.2018 г. по 31.01.2019 г. продолжительностью 24 календарных дня (с 1 по 24 июня). Сумма отпускных составила 3600 грн., зарплата за отработанные дни июня — 900 грн.

При увольнении часть июньских отпускных за 11 календарных дней, предоставленная в счет неотработанного рабочего года, в сумме 1650 грн. была сторнирована. Кроме того, в августе была начислена зарплата в размере 2454,55 грн.

Согласно ст. 22 Закона об отпусках в случае увольнения работника до окончания рабочего года, за который он уже получил отпуск полной продолжительности, для покрытия его задолженности работодатель производит отчисления из заработной платы за дни отпуска, которые были предоставлены в счет неотработанной части рабочего год. При этом в таблицу 6 ЕСВ-отчета можно вносить отрицательные значения сумм начисленной заработной платы (дохода), в частности при отражении сторнированных сумм отпускных (п. 9 разд. IV Порядка № 435).

Сумму сторнированных отпускных, которые были предоставлены в счет неотработанной части рабочего года, в таблице 6 Отчета по форме № Д4 указывают отдельно от заработной платы. При этом проставляют:

— в графе 10 — код типа начислений «10»;

— в графе 11 — месяц, за который было проведено начисление отпускных;

— в графах 17 и 18 — сумму отпускных (также со знаком «минус»);

— в графе 21 — сумму начисленного ЕСВ со знаком «минус» по ставке, действовавшей на момент начисления отпускных, которые сейчас сторнируются.

Также сторнированные отпускные могут повлиять на допбазу месяца, за который отпуск был предоставлен «наперед». Так, для сравнения с МЗП отпускные, в том числе и сторнированные, относят к месяцам, за которые они начислены. Если общая база начисления ЕСВ за такой месяц (месяцы) меньше МЗП, то определяют разницу между МЗП и базой начисления ЕСВ, уменьшенную на сумму отпускных, сторнированную при увольнении. Ее (допбазу) отражают в таблице 6 ЕСВ-отчета с КТН «14».

Важно! КТН «14» отражают только при начислении ЕСВ на допбазу за прошлые периоды в случае «перегуляных» отпускных.

В приведенном примере за июнь работнику был начислен доход в размере 4500 грн. (900зарплата + 3600отпускные). Это было больше МЗП, поэтому ЕСВ был начислен на фактический доход. После сторнирования отпускных общая база начисления ЕСВ за июнь уменьшилась и оказалась меньше МЗП:

900зарплата + 3600отпускные - 1650сторнированные отпускные = 2850 грн. < 3723 грн.

Поэтому в августе следует определить допбазу за июнь. Она составила 873 грн. (3723 - 2850). А ЕСВ, начисленный на такую допбазу, составит 192,06 грн. (873 грн. х 22 %).

Таким образом, на уволенного работника в августе 2018 года в таблице 6 будет заполнено 3 строки:

— в первой отражена зарплата за август в сумме 2454,55 грн. и ЕСВ, начисленные на нее в размере 540 грн. (2454,55 грн. х22 %);

— во второй — сумма отпускных за июнь 2018 года со знаком минус (-1650 грн.) и ЕСВ, начисленные на такую сумму отпускных, также со знаком минус (-1650 грн. х 22 % = -363 грн.);

— в третьей — допбаза за июнь 2018 года (873 грн.) и ЕСВ, начисленный на такую допбазу (873 грн. х 22 % =192,06 грн.).

Как будет заполнена таблица 6, покажем на рис. 6.

Рис. 6. Фрагмент заполнения таблицы 6 ЕСВ-отчета за август 2018 года (пример 6)

Использованные документы и сокращения

КЗоТ — Кодекс законов о труде Украины от 10.12.71 г.

Закон о ЕСВ — Закон Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VI.

Закон об отпусках — Закон Украины «Об отпусках» от 15.11.96 г. № 504/96-ВР

ЕСВ — единый социальный взнос на общеобязательное государственное социальное страхование.

МЗП — минимальная заработная плата.