Застосовуємо КЗО 47 і 66 для «солдат» підприємства

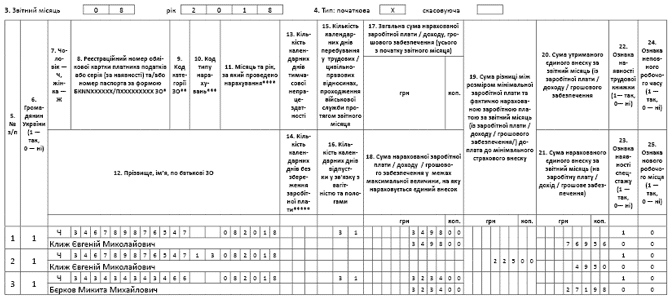

Приклад 1. В установі два працівники уклали контракт про проходження військової служби на 3 роки з жовтня 2017 року: Клиж Є. М. (основне місце роботи, повна зайнятість, працівник без інвалідності) і Бєрков М. М. (основне місце роботи, повна зайнятість, працівник з інвалідністю). У серпні 2018 року їм був нарахований середній заробіток, що зберігається за період проходження такої служби, у таких розмірах: Клиж Є. М. — 3498 грн. (159 грн. х 22 роб. дн)., Бєрков М. М. — 3234 грн. (147 грн. х 22 роб. дн.).

Нагадаємо, що згідно зі ст. 119 КЗпП за працівником, зокрема, прийнятими на військову службу за контрактом, зберігають місце роботи, посаду і середній заробіток. При цьому трудові відносини з такими працівниками не припиняються. Це означає, що роботодавець таблицю 5 ЄСВ-звіту за такими працівниками не заповнює. А ось таблицю 6 ЄСВ-звіту за серпень 2018 року заповнити потрібно, враховуючи при цьому зміни, внесені до Порядку № 435.

При відображенні середнього військового заробітку в графі 9 таблиці 6 зазначайте код категорії застрахованої особи (далі — КЗО):

— 47 — якщо середній заробіток нарахований «солдатові» підприємства, установи, організації звичайному працівникові без інвалідності (ЄСВ нараховують за ставкою 22 %);

— 66 — якщо середній заробіток нарахований «солдатові» підприємства — працівникові з інвалідністю (ЄСВ нараховують за ставкою 8,41 %).

Інші графи заповнюйте у звичайному порядку, як і раніше (тут змін немає).

Крім того, не забудьте виконати вимогу ч. 5 ст. 8 Закону про ЄСВ зі сплати ЄСВ з МЗП. Так, якщо база нарахування ЄСВ за основним працівником (без інвалідності) не перевищує розмір МЗП (у 2018 році — 3723 грн.), сума ЄСВ визначається як добуток МЗП (3723 грн.) і ставки ЄСВ (22 %).

Таким чином, у наведеному прикладі на основного працівника (без інвалідності) буде заповнений ще один рядок з додатковою базою (різниця між МЗП і середнім заробітком). У ній, серед іншого, заповніть: у графі 9 – код КЗО «47», у графі 10 — код типу нарахування (далі — КТН) «13», у графі 19 — додаткову базу, у графі 21 — ЄСВ, нарахований на додаткову базу.

За працівником з інвалідністю буде заповнено тільки один рядок із середнім заробітком, оскільки вимогу про ЄСВ з МЗП для такої категорії працівників не виконують.

І ще зверніть увагу на такий момент. Нарахований середній заробіток за місяць за обома працівниками виявився менше МЗП (3498 і 3234 грн. відповідно). Згідно зі ст. 31 Закону України «Про оплату праці» від 24.03.95 р. № 108/95-ВР розмір заробітної плати працівника за повністю виконану місячну (годинну) норму праці не може бути нижчий розміру МЗП. Якщо ж нарахована зарплата працівника, який виконав місячну норму праці, виявилася нижчою законодавчо встановленого розміру МЗП, роботодавець проводить доплату до рівня мінзарплати, яка виплачується щомісячно одночасно з виплатою заробітної плати. Водночас середній заробіток, що нараховується працівникові, який проходить військову службу, виплачується не за відпрацьований час / виконану норму праці, а згідно зі ст. 119 КЗпП. Отже, трудова (!) доплата до рівня мінзарплати не проводиться. Працівникові буде нарахована його фактична зарплата (середній заробіток)*.

* Див. також лист Мінсоцполітики від 18.06.2018 р. № 1056/0/101-18 // «ОП», 2018, № 13, с. 7 і консультацію фахівця Держпраці в «ОП», 2018, № 13, с. 15.

Як буде заповнена таблиця 6 ЄСВ-звіту за серпень 2018 року, покажемо на рис. 1.

Рис. 1. Фрагмент заповнення таблиці 6 ЄСВ-звіту за серпень 2018 року (приклад 1)

Переведення на іншу роботу

Приклад 2. Листик Олену Вікторівну (основне місце роботи) наказом установи від 14.08.2018 р. № 58-ос із 17 серпня перевели з посади касира на посаду бухгалтера. За серпень 2018 року їй була нарахована зарплата в розмірі 4650 грн., у тому числі за посадою касира — 2400 грн., за посадою бухгалтера — 2250 грн.

Переведення працівника на іншу посаду в одного й того ж роботодавця в таблиці 5 ЄСВ-звіту відображають двома рядками:

— у першому зазначають «стару» посаду, а в графі 11 «дата закiнчення» — дату, що передує переведенню на іншу робоу/посаду (останній день роботи на «старій» посаді);

— у другому — нову посаду і дату, з якої працівник переведений на іншу посаду (графа 11 «дата початку»)**.

** Як заповнити таблицю 5 ЄСВ-звіту при переведенні працівника на іншу посаду, див. статтю «Заповнюємо на прикладах таблицю 5 ЄСВ-звіту» цього номера.

А ось в таблиці 6 ЄСВ-звіту усю суму нарахованої зарплати за один місяць, включаючи зарплату як за «старою», так і за новою посадою, відображають одним рядком.

Як буде заповнена таблиця 6 в цьому випадку, покажемо на рис. 2.

Рис. 2. Фрагмент заповнення таблиці 6 ЄСВ-звіту за серпень 2018 року (приклад 2)

Застосовуємо КТН «13» у таблиці 6 ЄСВ-звіту

Згідно з ч. 5 ст. 8 Закону про ЄСВ єдиний внесок для звичайних працівників встановлений у розмірі 22 % від бази нарахування ЄСВ. У разі якщо база нарахування ЄСВ не перевищує розмір МЗП, сума ЄСВ розраховується як добуток розміру МЗП, встановленою законом на місяць, за який отриманий дохід, і ставки ЄСВ.

Зверніть увагу! Вимога про сплату ЄСВ з МЗП не працює:

— при нарахуванні ЄСВ на спеціальні ставки (8,41 %, 5,3 %, 5,5 %);

— для працівників не за основним місцем роботи;

— якщо за місяць відсутня база нарахування (дохід за місяць = 0);

— якщо в місяці прийняття/звільнення працівник не відпрацював норму робочого часу, встановлену правилами внутрішнього трудового розпорядку або індивідуальну норму;

— якщо працівникові надана відпустка без збереження заробітної плати згідно з п. 18 ч. 1 ст. 25 Закону про відпустки (ср. ).

В усіх інших випадках, коли дохід основного працівника (без інвалідності) за місяць (зарплата + лікарняні + декретні + відпускні + винагорода за ЦПД) менше МЗП, ЄСВ треба сплатити з МЗП.

Технічно вимогу ч. 5 ст. 8 Закону про ЄСВ виконують так: спочатку нараховують ЄСВ на фактично нараховані суми, потім ЄСВ нараховують на додаткову базу — різницю між МЗП і загальним доходом, нарахованим за місяць.

Сума різниці між розміром МЗП і фактично нарахованою заробітною платою (доходом) за звітний місяць (додаткова база) зазначається в таблиці 6 ЄСВ-звіту окремим рядком з КТН «13» в графі 10.

Що стосується коду КЗО, який зазначається в графі 9 таблиці 6, то він залежить від виду виплат, нарахованих застрахованій особі в місяці, за який проводиться доплата до МЗП.

Як саме? Розглянемо на прикладах.

Зарплата менше МЗП → +ще один рядок з додатковою базою

Приклад 3. Працівник установи (без інвалідності, основне місце роботи, повна зайнятість) з 1 по 15 серпня 2018 року перебував у відпустці без збереження зарплати згідно зі ст. 26 Закону про відпустки. Заробітна плата, нарахована за фактично відпрацьований за серпень 2018 року час, — 2000 грн.

Фактична база нарахування ЄСВ за працівником (зарплата) менше МЗП (2000 грн. < 3723 грн.). Тому на різницю між цими двома величинами (3723 - 2000 = 1723 грн.) доведеться донарахувати ЄСВ.

Розрахуємо суму ЄСВ:

— із заробітної плати працівника: 2000 х 22 % = 440 (грн.);

— із додаткової бази: 1723 х 22 : 100 = 379,06 (грн.).

Наведемо заповнену таблицю 6 Звіту з ЄСВ з даними на цього працівника (див. рис. 3).

Рис. 3. Фрагмент заповнення таблиці 6 ЄСВ-звіту за серпень 2018 року (приклад 3)

Лікарняні + сторнування зарплати за минулий місяць: визначаємо додаткову базу

Приклад 4. У липні 2018 року працівникові установи нарахували зарплату за увесь місяць у розмірі 3735 грн. Сума ЄСВ склала 821,70 грн. (3735 грн. х 22 %). У серпні 2018 року він надав листок непрацездатності за дні хвороби з 23 по 31 липня 2018 року. Сума лікарняного склала 1045,71 грн. У зв’язку з цим у серпні 2018 року йому відсторнували зарплату за дні перебування на лікарняному в липні 2018 року. Сума відсторнованої зарплати за липень — 1188,41 грн. Крім того, зарплата за серпень 2018 року склала 3735 грн.

Пунктом 9 розд. IV Порядку № 435 передбачено, що донарахована зарплата за минулий період, зокрема у зв’язку з уточненням кількості відпрацьованого часу, виявленням помилок, включається до фонду зарплати того місяця, в якому проводилося таке донарахування. Причому допускається внесення від’ємних значень, якщо в ЄСВ-звіті відображають, зокрема, перерахунок зарплати, пов’язаний з уточненням кількості відпрацьованого часу у зв’язку з відпусткою, тимчасовою непрацездатністю, і допомогою по вагітності та пологах, нарахованих у попередніх періодах.

У наведеному прикладі в липні 2018 року працівникові нарахували зарплату у розмірі 3735 грн. Вона була вищою МЗП (3735 грн. > 3723 грн.). Тому ЄСВ нарахували тільки на фактично нараховану зарплату. У таблиці 6 ЄСВ-звіту за липень 2018 року на такого працівника був заповнений один рядок. У ньому зазначили зарплату, нараховану за увесь місяць (3735 грн.), і нарахований на неї ЄСВ (3735 грн. х 22 % = 821,70 грн.).

У серпні 2018 року працівникові нарахували зарплату за відпрацьовані дні (3735 грн.), лікарняні за липень (1045,71 грн.) і відсторнували зарплату за липень (-1188,41 грн.).

Крім цього, потрібно визначити, чи виконувати вимогу про сплату ЄСВ з «мінімалки» за липень 2018 року. Нагадаємо, що «перехідні» виплати (відпускні, лікарняні, декретні) з метою виконання вимоги про нарахування ЄСВ виходячи з МЗП потрібно відносити до місяців, за які вони нараховані. Тобто нараховані лікарняні (1045,71 грн.) і відсторновану зарплату (1188,41 грн.) потрібно віднести до раніше нарахованої зарплати липня (3735 грн.) і порівняти загальну суму нарахувань із МЗП.

У результаті таких розрахунків загальний нарахований дохід за липень 2018 року виявився меншим МЗП (3735 грн. - 1188,41 грн. + 1045,71 грн. = 3592,30 грн. < 3723 грн.). А остаточна різниця між МЗП і доходом за липень, на яку потрібно нарахувати ЄСВ, дорівнює 130,70 грн. (3723 - 3592,30). Сума ЄСВ, нарахованого на додаткову базу за липень 2018 року, складе 28,75 грн. (130,70 грн. х 22 %).

Важливо! При нарахуванні ЄСВ на додаткову базу в поточному місяці за минулі періоди в результаті знову виявлених обставин (хвороба працівника) в таблиці 6 відображайте її з КТН «13» (графа 10). Причому в графі 9 слід зазначити КЗО «29».

На це звертала увагу ДФСУ в листі від 02.02.2017 р. № 1925/6/99-99-13-02-01-15 (див. «ОП», 2017, № 4, с. 4).

А ось за серпень 2018 року база нарахування ЄСВ працівника є більшою за мінімальну (3735 грн. ЗП серпень > 3723 грн. МЗП), тому ЄСВ нараховуємо тільки на фактично нараховану зарплату.

Розрахуємо суму ЄСВ, яка підлягає нарахуванню і сплаті за серпень 2018 року:

— із заробітної плати за серпень: 3735 х 22 % = 821,70 (грн.);

— зі сторнованої зарплати за липень: -1188,41 грн. х 22 % = -261,45 грн.;

— із лікарняних за липень: 1045,71 грн. х 22 % = 230,06 (грн.);

— із додаткової бази за липень: 130,70 х 22 : 100 = 28,75 (грн.).

Як буде заповнена таблиця 6 ЄСВ-звіту за умовами наведеного прикладу, покажемо на рис. 4.

Рис. 4. Фрагмент заповнення таблиці 6 ЄСВ-звіту за серпень 2018 року (приклад 4)

Декретні і КТН «13»

Приклад 5. Працівниця (основне місце роботи, неповний робочий час) йде у відпустку у зв’язку з вагітністю та пологами з 06.08.2018 р. по 09.12.2018 р. Декретні в сумі 15411,06 грн. (122,31 грн. х 126 к. дн.) нараховані в серпні 2018 року. Також за серпень їй нарахована зарплата у розмірі 253,84 грн.

Передусім дату початку і закінчення відпустки у зв’язку з вагітністю та пологами потрібно відобразити в таблиці 5 Звіту за формою № Д4 за відповідні місяці:

— дату початку — у серпневому Звіті;

— дату закінчення — у грудневому Звіті*.

* Як заповнити таблицю 5 ЄСВ-звіту при наданні відпустки у зв’язку з вагітністю та пологами, див. в статті «Заповнюємо на прикладах таблицю 5 ЄСВ-звіту» цього номера.

У таблиці 6 ЄСВ-звіту за допомогою по вагітності та пологах формуємо стільки рядків, на скільки місяців припадає відпустка у зв’язку з вагітністю та пологами. Далі суми допомоги розподіляємо пропорційно дням такої відпустки, що припадають на кожен місяць відпустки.

По рядках із сумами допомоги проставляємо, зокрема:

— у графі 9 код КЗО з додатка 2 до Порядку № 435 (у загальному випадку — «42», але якщо в декрет йде працівниця-інвалід, яка працює в юрособи (ставка ЄСВ — 8,41 %), то тут проставляємо «43»);

— у графі 11 — місяць, на який припадає період відпустки у зв’язку з вагітністю та пологами;

— у графі 16 — кількість календарних днів декретної відпустки в кожному місяці;

— у графах 17 і 18 — суми декретних загальну за місяць і в межах максимальної величини бази нарахування ЄСВ відповідно;

— у графі 21 — суму ЄСВ.

Важливо! Додаткова база з ЄСВ за декретними з КТН «13» проставляється тільки за минулі періоди або за поточні. У поточному ЄСВ-звіті додаткова база з ЄСВ за наступні місяці за декретними не проставляється.

Річ у тому, що Порядком № 435 чітко передбачено, що КТН «13» відображають тільки за поточний місяць. КТН «13» застосовують для сум у поточному звітному місяці за попередні тільки у випадку нарахуванні лікарняних і декретних за попередні місяці. Таким чином, розраховувати в місяці нарахування декретних наперед додаткову базу за всі місяці, на які припадає відпустка у зв’язку з вагітністю та пологами, не потрібно.

У наведеному запитанні загальна сума допомоги по вагітності та пологах склала 15411,06 грн., у тому числі, що припадає на:

— серпень — 3180,06 грн.;

— вересень — 3669,30 грн.;

— жовтень — 3791,61 грн.;

— листопад — 3669,30 грн.;

— грудень — 1100,79 грн.

Загальна база нарахування за серпень 2018 рік є меншою МЗП (253,84зарплата + 3180,06допомога за серпень = 3433,90 грн. < 3723 грн.), тому потрібно виконати вимогу ч. 5 ст. 8 Закону про ЄСВ про нарахування ЄСВ з МЗП.

Додаткова база складе: 289,10 грн. (3723 - 253,84 - 3180,06), а ЕСВ, нарахований на додаткову базу, — 63,60 грн. (289,10 грн. х 22 %).

Оскільки працівниці за серпень 2018 року була нарахована зарплата і допомога по вагітності та пологах, суму додаткової бази за серпень 2018 року відображайте з КЗО «1».

Сума допомоги по вагітності та пологів за вересень, листопад і грудень 2018 року також виявилася менше МЗП. Проте визначати додаткову базу нарахування за ці місяці в серпні не потрібно. Її визначайте за кожен місяць окремо (місяць у місяць).

Як буде заповнена таблиця 6 за серпень 2018 року, див. на рис. 5.

Рис. 5. Фрагмент заповнення таблиці 6 ЄСВ-звіту за серпень 2018 року (приклад 5)

«КТН» 14 — лише при сторнуванні «перегуляних» відпускних

Приклад 6. 16 серпня 2018 року Стеценко Іван Петрович звільняється з роботи. У червні 2018 року він перебував у щорічній відпустці за робочий рік з 01.02.2018 р. по 31.01.2019 р. тривалістю 24 календарні дні (з 1 по 24 червня). Сума відпускних склала 3600 грн., зарплата за відпрацьовані дні червня — 900 грн.

При звільненні частина червневих відпускних за 11 календарних днів, надана в рахунок невідпрацьованого робочого року, у сумі 1650 грн. була сторнована. Крім того, у серпні була нарахована зарплата в розмірі 2454,55 грн.

Згідно зі ст. 22 Закони про відпустки у разі звільнення працівника до закінчення робочого року, за який він вже отримав відпустку повної тривалості, для покриття його заборгованості роботодавець здійснює відрахування із заробітної плати за дні відпустки, які були надані в рахунок невідпрацьованої частини робочого часу. При цьому до таблиці 6 ЄСВ-звіту можна вносити від’ємні значення сум нарахованої заробітної плати (доходу), зокрема при відображенні сторнованих сум відпускних (п. 9 розд. IV Порядку № 435).

Суму сторнованих відпускних, які були надані в рахунок невідпрацьованої частини робочого року, у таблиці 6 Звіту за формою № Д4 зазначають окремо від заробітної плати. При цьому проставляють:

— у графі 10 — код типу нарахувань «10»;

— у графі 11 — місяць, за який було проведено нарахування відпускних;

— у графах 17 і 18 — суму відпускних (також зі знаком «мінус»);

— у графі 21 — суму нарахованого ЄСВ зі знаком «мінус» за ставкою, що була чинною на момент нарахування відпускних, які зараз сторнуються.

Також сторновані відпускні можуть вплинути на додаткову базу місяця, за який відпустка була надана «наперед». Так, для порівняння з МЗП відпускні, у тому числі й строновані, відносять до місяців, за які вони нараховані. Якщо загальна база нарахування ЄСВ за такий місяць (місяці) є меншою МЗП, то визначають різницю між МЗП і базою нарахування ЄСВ, зменшену на суму відпускних, сторновану при звільненні. Її (додаткову базу) відображають у таблиці 6 ЄСВ-звіту з КТН «14».

Важливо! КТН «14» відображають тільки при нарахуванні ЄСВ на додаткову базу за минулі періоди у разі «перегуляних» відпускних.

У наведеному прикладі за червень працівникові був нарахований дохід у розмірі 4500 грн. (900зарплата + 3600відпускні). Це було більше МЗП, тому ЄСВ був нарахований на фактичний дохід. Після сторнування відпускних загальна база нарахування ЄСВ за червень зменшилася і виявилася меншою МЗП:

900зарплата + 3600відпускні - 1650сторновані відпускні = 2850 грн. < 3723 грн.

Тому в серпні слід визначити додаткову базу за червень. Вона склала 873 грн. (3723 - 2850). А ЄСВ, нарахований на таку додаткову базу, складе 192,06 грн. (873 грн. х 22 %).

Таким чином, на звільненого працівника в серпні 2018 року в таблиці 6 буде заповнено 3 рядки:

— у першому відображена зарплата за серпень у сумі 2454,55 грн. і ЄСВ, нарахованих на неї у розмірі 540 грн. (2454,55 грн. х 22 %);

— у другому — сума відпускних за червень 2018 року зі знаком мінус (-1650 грн.) і ЄСВ, нарахований на таку суму відпускних, також зі знаком мінус (-1650 грн. х 22 % = -363 грн.);

— у третьому — додаткова база за червень 2018 року (873 грн.) і ЄСВ, нарахований на таку додаткову базу (873 грн. х 22 % =192,06 грн.).

Як буде заповнена таблиця 6, покажемо на рис. 6.

Рис. 6. Фрагмент заповнення таблиці 6 ЄСВ-звіту за серпень 2018 року (приклад 6)

Використані документи та скорочення

КЗпП — Кодекс законів про працю України від 10.12.71 р.

Закон про ЄСВ — Закон України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 р. № 2464-VI.

Закон про відпустки — Закон України «Про відпустки» від 15.11.96 р. № 504/96-ВР.

ЄСВ — єдиний соціальний внесок на загальнообов’язкове державне соціальне страхування.

МЗП — мінімальна заробітна плата.