Прежде всего отметим, что суммированный учет рабочего времени вводят не на всех предприятиях, учреждениях, организациях. Он уместен там, где работодатель в связи со спецификой работы не может организовать процесс труда работников таким образом, чтобы была соблюдена дневная или недельная продолжительность рабочего времени*. Например, работники выходят на работу по графику выхода на работу (графику сменности) и в связи со спецификой такой работы в одну неделю перерабатывают, а в другую недорабатывают. То есть нормальная продолжительность рабочего времени в неделю — 40 часов, не выполняется. Для таких работников и предусмотрена возможность установить суммированный учет рабочего времени.

* Напомним, что согласно ст. 50 КЗоТ нормальная продолжительность рабочего времени не может превышать 40 часов в неделю.

Главное правило при таком учете рабочего времени — установленная в соответствии с законодательством ежедневная или еженедельная норма рабочего времени может не соблюдаться, однако общая продолжительность рабочего времени за учетный период не должна превышать нормального количества рабочих часов.

Со всеми нюансами суммированного учета рабочего времени вы можете ознакомиться в «ОТ», 2018, № 23. Сегодня же мы рассмотрим, как правильно начислить зарплату работникам с суммированным учетом рабочего времени, которым установлен оклад и учетный период которых равен месяцу. А поводом для написания сегодняшней статьи стал такой вопрос.

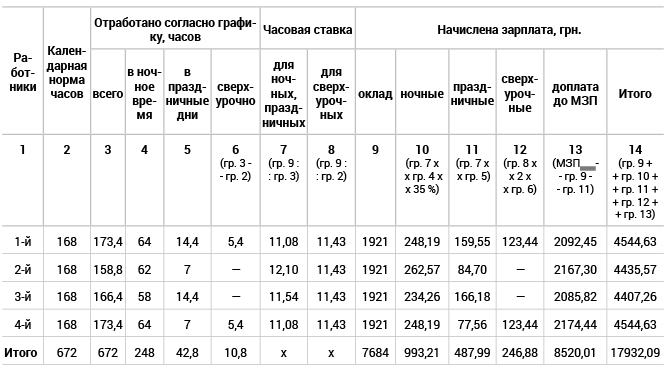

В медзаведении работают 4 истопника (1-й тарифный разряд по ЕТС), которым установлен суммированный учет рабочего времени с учетным периодом месяц. В январе 2019 года согласно графику выхода на работу они отработали: • 1-й истопник: 173,4 часа, в том числе 64 часа в ночное время и 14,4 — в праздничный день; • 2-й истопник: 158,8 часа, в том числе 62 часа в ночное время и 7 — в праздничный день; • 3-й истопник: 166,4 часа, в том числе 58 часов в ночное время и 14,4 — в праздничный день; • 4-й истопник: 173,4 часа, в том числе 64 часа в ночное время и 7 — в праздничный день. Месячный оклад работников составляет 1921 грн. Доплата за работу в ночное время установлена в размере 35 % должностного оклада. Как рассчитать зарплату таких работников, если месячная норма для 5-дневной рабочей недели с 2 выходными днями составляет в январе 2019 года 168 часов?

В приведенном примере учетный период равен месяцу. По нашему мнению, выбор такого учетного периода нецелесообразен.

Посмотрите на пример. Из него видно, что два работника не дорабатывают месячную норму продолжительности рабочего времени, а другие два — наоборот перерабатывают. Чтобы не было «перекосов» с несоблюдением нормы, лучше всего выбрать более продолжительный учетный период — квартал, полугодие, год.

Далее расскажем, какие выплаты полагаются таким работникам и как их правильно рассчитать.

Основная зарплата (оклад)

У работников с суммированным учетом рабочего времени количество рабочих часов за месяц, установленное графиком выхода на работу (графиком сменности), может не совпадать с нормой рабочего времени, определенной для других работников учреждения. Поэтому здесь важно запомнить следующее:

Важно!

Количество часов, предусмотренное графиком выхода на работу (сменности), является для работника индивидуальной нормой.

Это значит, что если работнику установлена месячная тарифная ставка (оклад) и он полностью отработал все дни по графику выхода на работу (сменности) в месяце, то ему начисляют тарифную ставку (оклад) в полной сумме (см. письмо Минсоцполитики от 21.02.2017 г. № 242/0/102-17/282).

То есть за каждый полностью отработанный месяц, независимо от количества рабочих дней в нем, работник получает полную месячную ставку (оклад), установленную ему.

В приведенном примере в январе 2019 года для 4 истопников графиком выхода на работу предусмотрено разное количество рабочих часов (173,4 ч, 158,8 ч, 166,4 ч и 173,4 ч соответственно). Поскольку они отработали все часы, предусмотренные таким графиком, то каждому работнику должны начислить оклад в полном размере.

Кстати, обратите внимание на такой нюанс. Если работник часть месяца не отработает (например, в связи с временной нетрудоспособностью, отпуском и т. д.), то его основная заработная плата будет рассчитана пропорционально отработанному времени. При этом работникам, которым установлен оклад (месячная тарифная ставка), основная зарплата будет рассчитана пропорционально фактически отработанным дням. На это обращает внимание Минсоцполитики в письме от 02.07.2018 г. № 1139/0/101-18/28 (см. «ОТ», 2018, № 17, с. 9).

Оплата за «ночные» часы

Ночным считается время с с 22:00 до 06:00 (ст. 54 КЗоТ). В соответствии со ст. 108 КЗоТ работа в ночное время оплачивается в повышенном размере, который устанавливается генеральным, отраслевым (региональным) соглашениями и коллективными договорами, но не ниже 20 % тарифной ставки (оклада) за каждый час работы в ночное время. Это минимальный размер доплаты за работу в ночное время. Вместе с тем ее размер может быть больше.

Так, работникам заведений здравоохранения (в том числе водителям санитарных автомобилей, которые есть в штате автотранспортных предприятий и других организаций), привлекаемым к работе в ночное время, доплату за работу в ночное время устанавливают в размере 35 % часовой тарифной ставки (должностного оклада) за каждый час работы в ночное время (п.п. 3.2.1 Условий оплаты труда работников заведений здравоохранения и учреждений социальной защиты населения, утвержденных совместным приказом Минсоцполитики и МОЗ от 05.10.2005 г. № 308/519). При этом доплата за работу в ночное время осуществляется за фактически отработанные часы в ночное время.

Для работников, которым установлен оклад (месячная тарифная ставка) для оплаты работы в ночное время, нужно рассчитать часовую тарифную ставку. Для этого (см. письмо Минсоцполитики от 18.08.2017 г. № 1537/0/102-17):

Внимание!

оклад (месячную тарифную ставку) работника делим на норму продолжительности рабочего времени, установленную для него графиком выхода на работу (графиком сменности).

В приведенном примере для всех истопников установлен одинаковый оклад — 1921 грн. А вот норма продолжительности рабочего времени для них, установленная графиком выхода на работу, — разная. Поэтому и часовая тарифная ставка для каждого истопника будет разной:

• 1-й истопник: 1921 грн. : 173,4 ч = 11,08 грн.;

• 2-й истопник: 1921 грн. : 158,8 ч = 12,10 грн.;

• 3-й истопник: 1921 грн. : 166,4 ч = 11,54 грн.;

• 4-й истопник: 1921 грн. : 173,4 ч = 11,08 грн.

Рассчитаем доплату за работу в ночное время:

• 1-й истопник: 11,08 грн. х 64 ч x 35 % = 248,19 грн.;

• 2-й истопник: 12,10 грн. х 62 ч x 35 % = 262,57 грн.;

• 3-й истопник: 11,54 грн. х 58 ч x 35 % = 234,26 грн.;

• 4-й истопник: 11,08 грн. х 64 ч x 35 % = 248,19 грн.

Оплата за работу в праздничные дни

Работу в праздничные и нерабочие дни (перечень таких дней определен ст. 73 КЗоТ) оплачивают в двойном размере в порядке, установленном ст. 107 этого Кодекса, а именно работникам, которые получают месячный оклад, в размере:

• одинарной часовой или дневной ставки сверх оклада, если работа в праздничный и нерабочий дни осуществлялась в пределах месячной нормы рабочего времени;

• двойной часовой или дневной ставки сверх оклада, если работа осуществлялась сверх месячной нормы.

Оплата производится за часы, фактически отработанные в праздничный и нерабочий дни. Кроме этого, по желанию работника ему дополнительно может быть предоставлен другой день отдыха при условии, что работа проводилась сверх установленной месячной нормы рабочего времени. Причем такой день предоставляется как дополнительная компенсация, т. е. оплата за работу в праздничный или нерабочий день в любом случае производится в двойном размере (см. письмо Минтруда от 29.12.2009 г. № 853/13/84-09). А вот заменить двойную оплату только лишь предоставлением отгула нельзя.

Обратите внимание! Если работа в праздничный день осуществлялась согласно графику сменности в пределах месячной нормы рабочего времени для данных работников, т. е. планировалась, оплата праздничных часов производится в размере одинарной часовой тарифной ставки сверх оклада (см. письмо Минсоцполитики от 21.08.2017 г. № 2231/0/101-17 // «ОТ», 2017, № 18, с. 4).

При определении часовой тарифной ставки для оплаты фактически отработанных часов в праздничные и нерабочие дни используйте индивидуальную норму продолжительности рабочего времени работника. То есть и для оплаты часов работы в ночное время, и для оплаты часов работы в праздничные дни применяется одна и та же часовая тарифная ставка.

В приведенном примере работа в праздничные дни планировалась графиком выхода на работу. Поэтому оплата за нее осуществляется в одинарном размере часовой тарифной ставки сверх оклада.

Определим сумму оплаты за работу в праздничное время:

1-й истопник: 11,08 грн. х 14,4 ч = 159,55 грн.;

2-й истопник: 12,10 грн. х 7 ч = 84,70 грн.;

3-й истопник: 11,54 грн. х 14,4 ч = 166,18 грн.;

4-й истопник: 11,08 грн. х 7 ч = 77,56 грн.

Оплата за сверхурочные часы

Сверхурочные часы подсчитывают и оплачивают в конце учетного периода. Если учетный период равен месяцу (как в приведенном примере), то оплачивать сверхурочные часы (при их наличии) надо каждый месяц.

Обратите внимание! При подсчете сверхурочных часов за учетный период не учитывается работа в праздничные и нерабочие дни, проведенная сверх установленной нормы рабочего времени, поскольку она уже оплачена в двойном размере. А вот если работа в праздничный день планировалась графиком выхода на работу (графиком сменности), то такие часы работы будут учитываться при подсчете сверхурочных часов.

При оплате сверхурочных часов руководствуйтесь ст. 106 КЗоТ. Так, при повременной форме оплаты труда часы работы в сверхурочное время оплачивают в двойном размере часовой ставки. Если учетный период равен месяцу, то часовую тарифную ставку определяют делением месячного оклада на месячную норму продолжительности рабочего времени в соответствующем месяце (письма Минсоцполитики от 05.07.2012 г. № 229/13/116-12 и от 17.02.2012 г. № 51/13/116-12).

В приведенном примере установлен учетный период — месяц. На январь 2019 года норма рабочего времени, рассчитанная по графику 5-дневной рабочей недели с выходными днями в субботу и воскресенье, составляет 168 часов. Поэтому для всех работников часовая тарифная ставка для оплаты сверхурочных часов будет одинаковой (в отличие от часовой тарифной ставки для оплаты ночных часов, а также для оплаты за работу в праздничные дни, так как там использовали индивидуальную норму продолжительности, которая для всех истопников разная):

1921оклад : 168норма января = 11,43 (грн.).

Вместе с тем только 2 истопника отработали сверх нормы продолжительности рабочего времени в январе 2019 года. Определим сумму оплаты за работу в сверхурочное время:

1-й истопник: (173,4факт - 168норма) х 11,43 грн. х 2 = 123,44 грн.;

4-й истопник: (173,4факт - 168норма) х 11,43 грн. х 2 = 123,44 грн.

Доплата до МЗП

Обратите внимание! В приведенном примере работникам установлен оклад. Поэтому для выполнения требования о зарплате не ниже минимальной ориентиром будет минимальная зарплата в месячном размере (в 2019 году — 4173 грн.). То есть если работник-окладчик полностью выполнил месячную норму труда, то его зарплата в 2019 году должна быть не ниже 4173 грн.

Сразу возникает вопрос: что является месячной нормой труда для работников с суммированным учетом, которым установлен оклад (месячная тарифная ставка)? Ответ: индивидуальная норма рабочего времени, предусмотренная графиками выхода на работу (сменности)*. То есть

* См. письмо Минсоцполитики от 21.02.2017 г. № 242/0/102-17/282 // «ОТ», 2017, № 11, с. 10.

Внимание!

если работник с суммированным учетом рабочего времени, которому установлен оклад, отработал все дни, установленные ему графиком выхода на работу, ему нужно начислить зарплату в размере не ниже месячной МЗП.

Даже если по графику выхода на работу у работника количество дней не дотягивает до законодательной нормы, его зарплата не должна быть ниже «минималки». На это также обращали внимание специалисты Минсоцполитики в разъяснении «О некоторых вопросах оплаты труда во исполнение Закона Украины от 06.12.2016 г. № 1774-VIII «О внесении изменений в некоторые законодательные акты Украины» от 12.01.2017 г., размещенном на сайте https://www.msp.gov.ua.

В приведенном примере у нас 2 истопника согласно графику выхода на работу отработали 158,8 и 166,4 часа соответственно. Это меньше январской месячной нормы, рассчитанной по графику 5-дневной недели с двумя выходными, — 168 часов. Но все равно зарплата таких работников должна быть не ниже минимальной (в 2019 году — 4173 грн.). Определять ее пропорционально отработанному времени в данном случае неправильно.

Также надо помнить, что доплаты за работу в ночное и сверхурочное время начисляются «сверху» МЗП, так как они прямо указаны в ст. 31 Закона об оплате труда среди выплат, не включаемых в минзарплату. А вот оплата за работу в праздничные дни, индексация (если есть право на нее) учитываются «внутри» минимальной заработной платы (см. также письмо Минсоцполитики от 21.08.2017 г. № 2231/0/101-17).

В таблице ниже приведем пример расчета зарплаты за январь 2019 года для работников с суммированным учетом рабочего времени (учетный период — месяц).

Выводы:

• Если работник, которому установлен оклад, полностью отработал в месяце все дни по графику выхода на работу (сменности) , ему начисляют тарифную ставку (оклад) в полной сумме.

• При расчете часовой тарифной ставки для оплаты работы в ночное время, в праздничные (нерабочие) дни ориентируются на индивидуальную норму рабочего времени.

• Часовую ставку для оплаты сверхурочного времени исчисляют исходя из месячной законодательной нормы рабочего времени.

• Если работник, которому установлен оклад, отработал все рабочие дни, установленные ему графиком выхода на работу, ему нужно начислить зарплату в размере не ниже минимальной (4173 грн.).