Передусім відмітимо, що підсумований облік робочого часу вводять не на всіх підприємствах, в установах, організаціях. Він доречний там, де роботодавець у зв’язку зі специфікою роботи не може організувати процес роботи працівників так, щоб була дотримана денна або тижнева тривалість робочого часу*. Наприклад, працівники виходять на роботу за графіком виходу на роботу (графіком змінності) та у зв’язку зі специфікою такої роботи в один тиждень перепрацьовують, а в інший недопрацьовують. Тобто нормальна тривалість робочого часу на тиждень — 40 годин, не виконується. Для таких працівників і передбачена можливість установити підсумований облік робочого часу.

* Нагадаємо, що згідно зі ст. 50 КЗпП нормальна тривалість робочого часу не може перевищувати 40 годин на тиждень.

Головне правило при такому обліку робочого часу — встановлена відповідно до законодавства щоденна або щотижнева норма робочого часу — може не дотримуватися, проте загальна тривалість робочого часу за обліковий період не повинна перевищувати нормальної кількості робочих годин.

З усіма нюансами підсумованого обліку робочого часу ви можете ознайомитися в «ОП», 2018, № 23. Сьогодні ж ми розглянемо, як правильно нарахувати зарплату працівникам із підсумованим обліком робочого часу, яким установлений оклад і обліковий період яких дорівнює місяцю. А приводом для написання сьогоднішньої статті стало таке запитання.

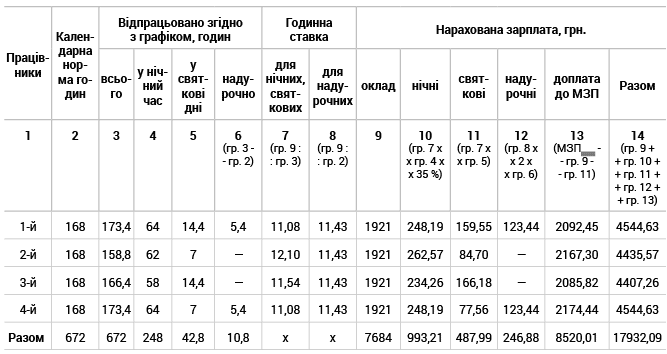

У медзакладі працюють 4 опалювачі (1-й тарифний розряд за ЄТС), яким установлений підсумований облік робочого часу з обліковим періодом місяць. У січні 2019 року згідно з графіком виходу на роботу вони відпрацювали: • 1-й опалювач: 173,4 години, у тому числі 64 години в нічний час і 14,4 — у святковий день; • 2-й опалювач: 158,8 години, у тому числі 62 години в нічний час і 7 — у святковий день; • 3-й опалювач: 166,4 години, у тому числі 58 годин у нічний час і 14,4 — у святковий день; • 4-й опалювач: 173,4 години, у тому числі 64 години в нічний час і 7 — у святковий день. Місячний оклад працівників складає 1921 грн. Доплата за роботу в нічний час установлена у розмірі 35 % посадового окладу. Як розрахувати зарплату таких працівників, якщо місячна норма для 5-денного робочого тижня з 2 вихідними днями складає в січні 2019 року 168 годин?

У наведеному прикладі обліковий період дорівнює місяцю. На нашу думку, вибір такого облікового періоду недоцільний. Подивіться на приклад. З нього видно, що два працівники недопрацьовують місячну норму тривалості робочого часу, а інші два — навпаки перепрацьовують. Щоб не було «перекосів» з недотриманням норми годин, краще за все вибрати триваліший обліковий період — квартал, півріччя, рік.

Далі розповімо, які виплати належать таким працівникам і як їх правильно розрахувати.

Основна зарплата (оклад)

У працівників із підсумованим обліком робочого часу кількість робочих годин за місяць, установлена графіком виходу на роботу (графіком змінності), може не збігатися з нормою робочого часу, визначеною для інших працівників установи. Тому тут важливо запам'ятати таке:

Важливо!

Кількість годин, передбачена графіком виходу на роботу (змінності), є для працівника індивідуальною нормою.

Це означає, якщо працівникові встановлена місячна тарифна ставка (оклад) і він повністю відпрацював усі дні за графіком виходу на роботу (змінності) в місяці, то йому нараховують тарифну ставку (оклад) у повній сумі (див. лист Мінсоцполітики від 21.02.2017 р. № 242/0/102-17/282).

Тобто за кожен повністю відпрацьований місяць, незалежно від кількості робочих днів у ньому, працівник отримує повну місячну ставку (оклад), встановлену йому. У наведеному прикладі в січні 2019 року для 4 опалювачів графіком виходу на роботу передбачена різна кількість робочих годин (173,4 год, 158,8 год, 166,4 год і 173,4 год відповідно).

Оскільки вони відпрацювали усі години, передбачені таким графіком, то кожному працівникові повинні нарахувати оклад у повному розмірі.

До речі, зверніть увагу на такий нюанс. Якщо працівник частину місяця не відпрацює (наприклад, у зв'язку з тимчасовою непрацездатністю, відпусткою і т. д.), то його основна заробітна плата буде розрахована пропорційно відпрацьованому часу. При цьому працівникам, яким установлений оклад (місячна тарифна ставка), основна зарплата буде розрахована пропорційно фактично відпрацьованим дням. На це звертає увагу Мінсоцполітики в листі від 02.07.2018 р. № 1139/0/101-18/28 (див. «ОП», 2018, № 17, с. 9).

Оплата за «нічні» години

Нічним вважається час із з 22:00 до 06:00 (ст. 54 КЗпП). Відповідно до ст. 108 КЗпП робота в нічний час оплачується в підвищеному розмірі, який установлюється генеральними, галузевими (регіональними) угодами і колективними договорами, але не нижче 20 % тарифної ставки (окладу) за кожну годину роботи в нічний час. Це мінімальний розмір доплати за роботу в нічний час. Але її розмір може бути більшим.

Так, працівникам закладів охорони здоров'я (у тому числі водіям санітарних автомобілів, які є в штаті автотранспортних підприємств та інших організацій), що залучаються до роботи в нічний час, доплату за роботу в нічний час установлюють у розмірі 35 % годинної тарифної ставки (посадового окладу) за кожну годину роботи в нічний час (п.п. 3.2.1 Умов оплати праці працівників закладів охорони здоров'я та установ соціального захисту населення, затверджених спільним наказом Мінсоцполітики і МОЗ від 05.10.2005 р. № 308/519). При цьому доплата за роботу в нічний час здійснюється за фактично відпрацьовані години в нічний час.

Для працівників, яким установлений оклад (місячна тарифна ставка) для оплати роботи в нічний час, треба розрахувати годинну тарифну ставку. Для цього (див. лист Мінсоцполітики від 18.08.2017 р. № 1537/0/102-17):

Увага!

Оклад (місячну тарифну ставку) працівника ділимо на норму тривалості робочого часу, встановлену для нього графіком виходу на роботу (графіком змінності).

У наведеному прикладі для всіх опалювачів установлений однаковий оклад — 1921 грн. А ось норма тривалості робочого часу для них, установлена графіком виходу на роботу, — різна. Тому й годинна тарифна ставка для кожного опалювача буде різною:

• 1-й опалювач: 1921 грн. : 173,4 год = 11,08 грн.;

• 2-й опалювач: 1921 грн. : 158,8 год = 12,10 грн.;

• 3-й опалювач: 1921 грн. : 166,4 год = 11,54 грн.;

• 4-й опалювач: 1921 грн. : 173,4 год = 11,08 грн.

Розрахуємо доплату за роботу в нічний час:

• 1-й опалювач: 11,08 грн. х 64 год x 35 % = 248,19 грн.;

• 2-й опалювач: 12,10 грн. х 62 год x 35 % = 262,57 грн.;

• 3-й опалювач: 11,54 грн. х 58 год x 35 % = 234,26 грн.;

• 4-й опалювач: 11,08 грн. х 64 год x 35 % = 248,19 грн.

Оплата за роботу у святкові дні

Роботу у святкові і неробочі дні (перелік таких днів визначений ст. 73 КЗпП) оплачують у подвійному розмірі в порядку, встановленому ст. 107 цього Кодексу, а саме працівникам, які отримують місячний оклад, у розмірі:

• одинарної годинної або денної ставки понад оклад, якщо робота у святковий і неробочий дні здійснювалася в межах місячної норми робочого часу;

• подвійної годинної або денної ставки понад оклад, якщо робота здійснювалася понад місячну норму.

Оплата здійснюється за години, фактично відпрацьовані у святковий і неробочий дні. Окрім цього, за бажанням працівника йому додатково може бути наданий інший день відпочинку за умови, що робота проводилася понад установлену місячну норму робочого часу.

Причому такий день надається як додаткова компенсація, тобто оплата за роботу у святковий або неробочий день у будь-якому випадку здійснюється в подвійному розмірі (див. лист Мінпраці від 29.12.2009 р. № 853/13/84-09). А ось замінити подвійну оплату тільки наданням відгулу не можна.

Зверніть увагу! Якщо робота у святковий день здійснювалася згідно з графіком змінності в межах місячної норми робочого часу для цих працівників, тобто планувалася, оплата святкових годин здійснюється у розмірі одинарної годинної тарифної ставки понад оклад (див. лист Мінсоцполітики від 21.08.2017 р. № 2231/0/101-17 // «ОП», 2017, № 18, с. 4).

При визначенні годинної тарифної ставки для оплати фактично відпрацьованих годин у святкові і неробочі дні використайте індивідуальну норму тривалості робочого часу працівника. Тобто і для оплати годин роботи в нічний час, і для оплати годин роботи у святкові дні застосовується одна й та ж годинна тарифна ставка.

У наведеному прикладі робота у святкові дні планувалася графіком виходу на роботу. Тому оплата за неї здійснюється в одинарному розмірі годинної тарифної ставки понад оклад.

Визначимо суму оплати за роботу у святковий час:

1-й опалювач: 11,08 грн. х 14,4 год = 159,55 грн.;

2-й опалювач: 12,10 грн. х 7 год = 84,70 грн.;

3-й опалювач: 11,54 грн. х 14,4 год = 166,18 грн.;

4-й опалювач: 11,08 грн. х 7 год = 77,56 грн.

Оплата за надурочні години

Надурочні години підраховують і оплачують наприкінці облікового періоду. Якщо обліковий період дорівнює місяцю (як у наведеному прикладі), то оплачувати надурочні години (за їх наявності) потрібно кожен місяць.

Зверніть увагу! При підрахунку надурочних годин за обліковий період не враховується робота у святкові і неробочі дні, проведена понад установлену норму робочого часу, оскільки вона вже оплачена в подвійному розмірі. А ось якщо робота у святковий день планувалася графіком виходу на роботу (графіком змінності), то такі години роботи враховуватимуться при підрахунку надурочних годин.

При оплаті надурочних годин керуйтеся ст. 106 КЗпП. Так, при погодинній формі оплати праці години роботи в надурочний час оплачують у подвійному розмірі годинної ставки. Якщо обліковий період дорівнює місяцю, то годинну тарифну ставку визначають діленням місячного окладу на місячну норму тривалості робочого часу у відповідному місяці (листи Мінсоцполітики від 05.07.2012 р. № 229/13/116-12 і від 17.02.2012 р. № 51/13/116-12).

У наведеному прикладі встановлений обліковий період — місяць. На січень 2019 року норма робочого часу, розрахована за графіком 5-денного робочого тижня з вихідними днями в суботу і неділю, складає 168 годин. Тому для усіх працівників годинна тарифна ставка для оплати надурочних годин буде однаковою (на відміну від годинної тарифної ставки для оплати «нічних» годин, а також для оплати за роботу у святкові дні, оскільки там використали індивідуальну норму тривалості, яка для усіх опалювачів різна):

1921 оклад : 168 норма січня = 11,43 (грн.).

Водночас тільки 2 опалювачі відпрацювали понад норму тривалості робочого часу в січні 2019 року. Визначимо суму оплати за роботу в надурочний час:

1-й опалювач: (173,4 факт - 168 норма) х 11,43 грн. х 2 = 123,44 грн.;

4-й опалювач: (173,4 факт - 168 норма) х 11,43 грн. х 2 = 123,44 грн.

Доплата до МЗП

Зверніть увагу! У наведеному прикладі працівникам установлений оклад. Тому для виконання вимоги про зарплату не нижче мінімальної орієнтиром буде мінімальна зарплата в місячному розмірі (у 2019 році — 4173 грн.). Тобто якщо працівник-окладник повністю виконав місячну норму праці, то його зарплата у 2019 році має бути не нижче 4173 грн.

Відразу виникає запитання: що є місячною нормою праці для працівників з підсумованим обліком, яким установлений оклад (місячна тарифна ставка)? Відповідь: індивідуальна норма робочого часу, передбачена графіками виходу на роботу (змінності)*. Тобто

* Див. лист Мінсоцполітики від 21.02.2017 р. № 242/0/102-17/282 // «ОП», 2017, № 11, с. 10.

Увага!

якщо працівник із підсумованим обліком робочого часу, якому встановлений оклад, відпрацював усі дні, встановлені йому графіком виходу на роботу, йому треба нарахувати зарплату в розмірі не нижче місячної МЗП.

Навіть якщо за графіком виходу на роботу у працівника кількість днів не дотягує до законодавчої норми, його зарплата не має бути нижча «мінімалки». На це також звертали увагу фахівці Мінсоцполітики в роз'ясненні «Про деякі питання оплати праці на виконання Закону України від 06.12.2016 р. № 1774-VIII «Про внесення змін до деяких законодавчих актів України» від 12.01.2017 р., розміщеному на сайті https://www.msp.gov.ua.

У наведеному прикладі у нас 2 опалювачі згідно з графіком виходу на роботу відпрацювали 158,8 і 166,4 години відповідно. Це менше січневої місячної норми, розрахованої за графіком 5-денного робочого тижня з двома вихідними, — 168 годин. Але все одно зарплата таких працівників має бути не нижча мінімальної (у 2019 році — 4173 грн.). Визначати її пропорційно відпрацьованому часу в цьому випадку неправильно. Також потрібно пам'ятати, що доплати за роботу в нічний і надурочний час нараховуються «зверху» МЗП, оскільки вони прямо зазначені в ст. 31 Закону про оплату праці серед виплат, що не включаються в мінзарплату. А ось оплата за роботу у святкові дні, індексація (якщо є право на неї) враховуються «усередині» МЗП (див. також лист Мінсоцполітики від 21.08.2017 р. № 2231/0/101-17).

У таблиці нижче наведемо приклад розрахунку зарплати за січень 2019 року для працівників із підсумованим обліком робочого часу (обліковий період — місяць).

Висновки:

• Якщо працівник, якому встановлений оклад, повністю відпрацював у місяці всі дні за графіком виходу на роботу (змінності), йому нараховують тарифну ставку (оклад) у повній сумі.

• При розрахунку годинної тарифної ставки для оплати роботи в нічний час, у святкові (неробочі) дні орієнтуються на індивідуальну норму робочого часу.

• Годинну ставку для оплати надурочного часу обчислюють виходячи з місячної законодавчої норми робочого часу.

• Якщо працівник, якому встановлений оклад, відпрацював усі робочі дні, встановлені йому графіком виходу на роботу, йому треба нарахувати зарплату в розмірі не нижче мінімальної (4173 грн.).