Начнем с главного. Норма ч. 5 ст. 8 Закона о ЕСВ, устанавливающая обязательство об уплате ЕСВ с МЗП, никуда не делась. А это значит, что требования об уплате ЕСВ с МЗП остались прежними. Если о нем сказать коротко, то так: по доходам определенных работников в случае, если общая база начисления ЕСВ за месяц меньше МЗП, то ЕСВ нужно уплатить с МЗП.

С увеличением размера минимальной зарплаты с января 2019 года до 4173 грн. изменилась и сумма ЕСВ с МЗП. Посчитаем ее.

| ЕСВmin = 4173МЗП х 22 %ставка ЕСВ = 918,06 грн. |

И в каких же случаях нужно уплачивать именно такую сумму ЕСВ? Всегда сначала приятнее начинать разговор с тех лиц, по которым это правило выполнять не нужно. Итак, приведем этих «счастливцев».

Определяем исключения из правила уплаты ЕСВ с МЗП

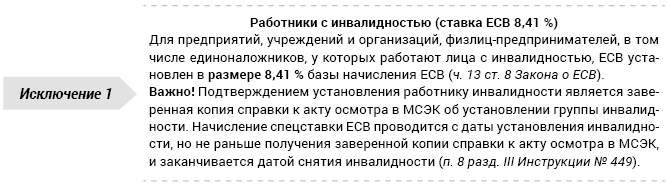

Не нужно выполнять правило уплаты ЕСВ с МЗП по доходам тех работников, для которых установлены так называемые «спецставки» ЕСВ, т. е. ставки, которые меньше 22 %. Вот они.

Хотелось бы отметить, что с 1 января 2019 года наконец-то были внесены изменения в ч. 13 ст. 8 Закона о ЕСВ. С этой даты на доходы работников с инвалидностью, которые трудятся у физлиц-предпринимателей, начисляется ЕСВ по ставке 8,41 %, а не как было раньше — 22 %. Это значит, что выполнять требование об уплате ЕСВ с МЗП с 1 января 2019 года по доходам таких лиц не нужно! Но учтите, что на вознаграждение за выполненные работы (предоставленные услуги) по договорам ГПХ, выплачиваемое лицам с инвалидностью, ЕСВ начисляется по ставке 22 %.

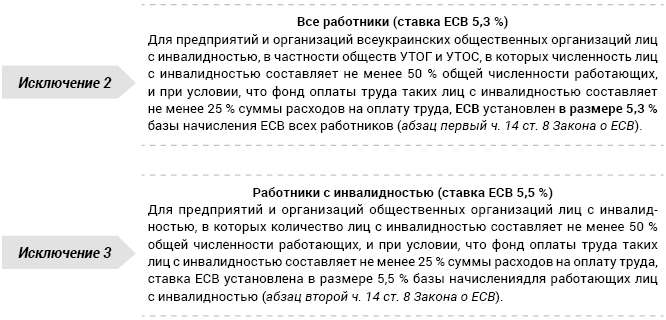

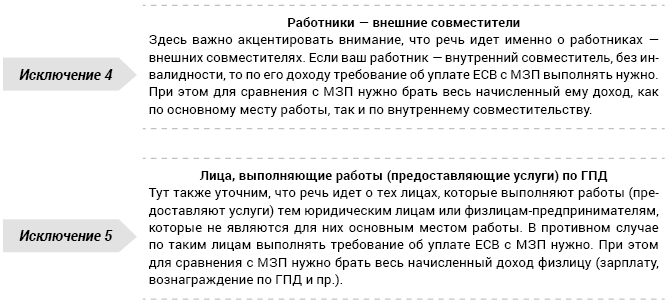

Итак, мы определились, что требование об уплате ЕСВ с МЗП распространяется только на доходы тех работников, с которых ЕСВ взимается по ставке 22 %. Но и здесь есть исключения. Вот они.

Итак, мы определились, что обязательство по уплате ЕСВ с МЗП нужно выполнять по доходу работника без инвалидности, начисляемому по основному месту работы.

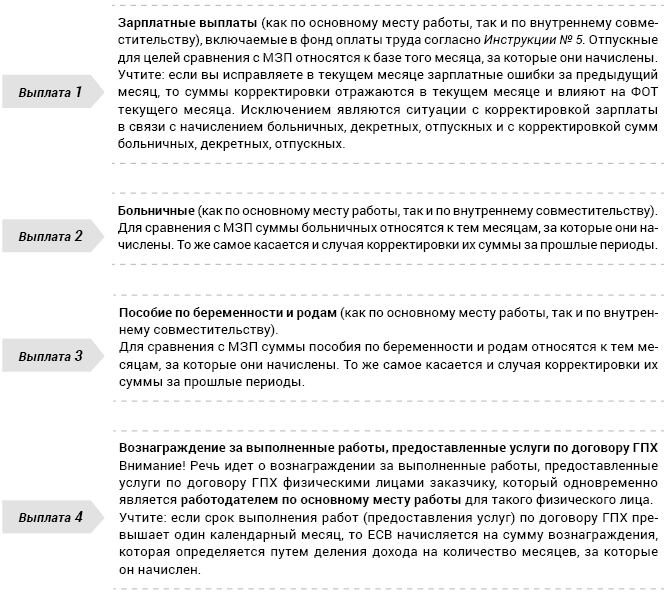

А теперь давайте представим перечень выплат, которые включаются в базу начисления ЕСВ. Это нужно знать, потому что именно ОБЩАЯ сумма базы начисления ЕСВ сравнивается с МЗП.

Считаем общую базу начисления ЕСВ

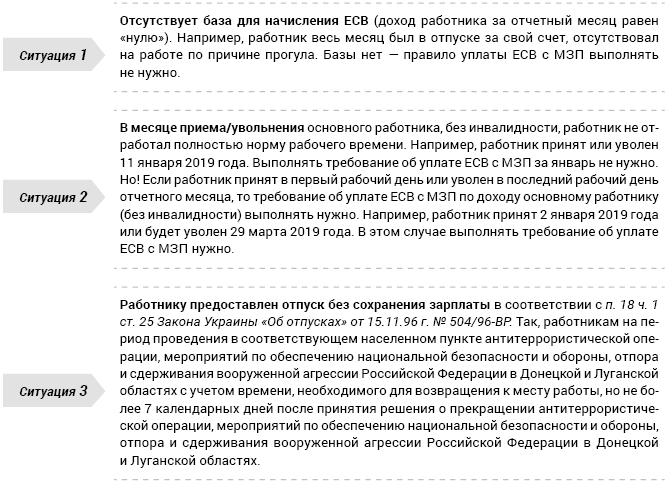

Итак, с составляющими базы начисления ЕСВ по основным работникам, без инвалидности, по которым нужно выполнять требование об уплате ЕСВ с МЗП, мы разобрались. А бывают ли ситуации, когда и по таким работникам выполнять требование об уплате ЕСВ с МЗП не нужно? Бывают!

Когда требование ЕСВ с МЗП по основным работникам не работает

Вот и все правила и исключения. С их помощью вы безошибочно найдете выход из любой ситуации, связанной с уплатой ЕСВ с МЗП.

ИСПОЛЬЗОВАННЫЕ ДОКУМЕНТЫ И СОКРАЩЕНИЯ

Закон о ЕСВ — Закон Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VI.

Инструкция № 5 — Инструкция по статистике заработной платы, утвержденная приказом Госкомстата от 13.01.2004 г. № 5.

ЕСВ — единый взнос на общеобязательное государственное социальное страхование.

МЗП — минимальная заработная плата.

ФОТ — фонд оплаты труда.