Розпочнемо з головного. Норма ч. 5 ст. 8 Закону про ЄСВ, що встановлює зобов’язання про сплату ЄСВ з МЗП, нікуди не поділася. А це означає, що вимоги про сплату ЄСВ з МЗП залишилися колишніми. Якщо про нього сказати коротко, то так: за доходами певних працівників, у випадку якщо загальна база нарахування за місяць менша за МЗП, ЄСВ потрібно сплатити з МЗП.

Зі збільшенням розміру мінімальної зарплати із січня 2019 року до 4173 грн. змінилася й сума ЄСВ з МЗП. Порахуємо її:

| ЄСВmin = 4173МЗП х 22 %ставка ЄСВ = 918,06 (грн.). |

І в яких же випадках потрібно сплачувати саме таку суму ЄСВ? Завжди спочатку приємніше розпочинати розмову з тих осіб, щодо яких це правило виконувати не потрібно. Отже, наведемо перелік цих «щасливців».

Визначаємо винятки з правила сплати ЄСВ з МЗП

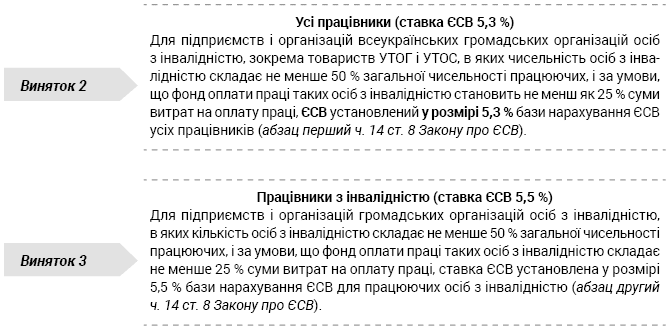

Не потрібно виконувати правило сплати ЄСВ з МЗП за доходами тих працівників, для яких установлені так звані «спецставки» ЄСВ, тобто ставки, які менше 22 %. Ось вони.

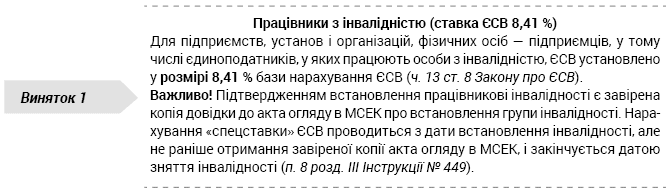

Хотілося б відзначити, що з 1 січня 2019 року нарешті були внесені зміни в ч. 13 ст. 8 Закону про ЄСВ. З цієї дати на доходи працівників з інвалідністю, які працюють у фізосіб-підприємців, нараховується ЄСВ за ставкою 8,41 %, а не як було раніше — 22 %. Це означає, що виконувати вимогу про сплату ЄСВ з МЗП з 1 січня 2019 року за доходами таких осіб не потрібно! Але майте на увазі, що на винагороду за виконані роботи (надані послуги) за договорами ЦПХ, яка спрачується особам з інвалідністю, ЄСВ нараховується за ставкою 22 %.

Отже, ми визначилися, що вимога про сплату ЄСВ з МЗП поширюється тільки на доходи тих працівників, з яких ЄСВ стягується за ставкою 22 %. Але й тут є винятки. Ось вони.

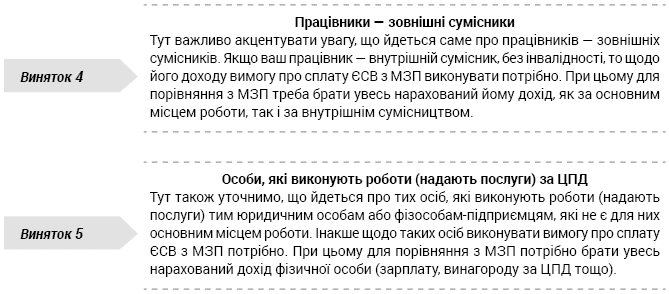

Отже, ми визначилися, що зобов’язання зі сплати ЄСВ з МЗП потрібно виконувати щодо доходу працівника без інвалідності, що нараховується за основним місцем роботи.

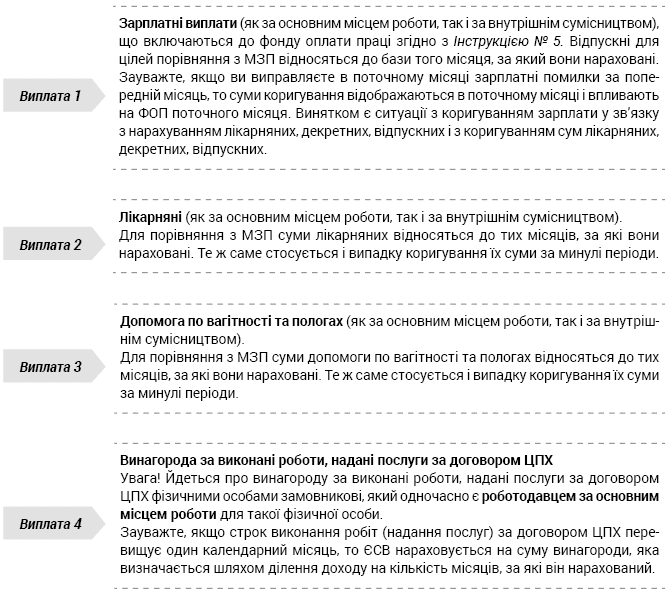

А тепер давайте представимо перелік виплат, які включаються до бази нарахування ЄСВ. Це треба знати, оскільки саме ЗАГАЛЬНА сума бази нарахування ЄСВ порівнюється з МЗП.

Рахуємо загальну базу нарахування ЄСВ

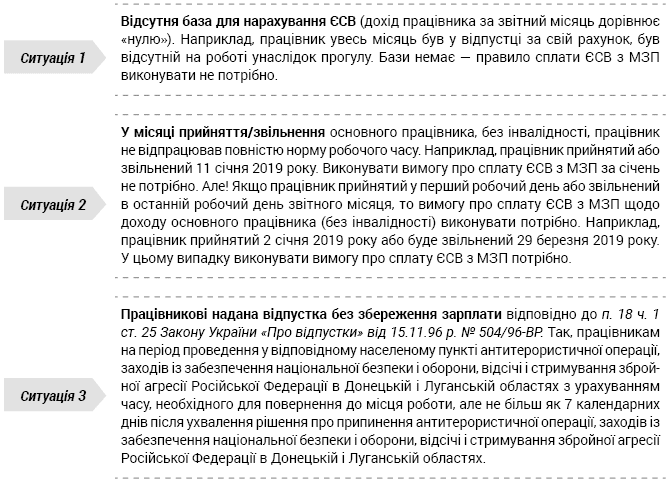

Отже, із складовими бази нарахування ЄСВ за основними працівниками, без інвалідності, за якими потрібно виконувати вимогу про сплату ЄСВ з МЗП, ми розібралися. А чи виникають ситуації, коли і щодо таких працівників виконувати вимогу про сплату ЄСВ з МЗП не потрібно? Виникають!

Коли вимога ЄСВ з МЗП за основними працівниками не працює

От і всі правила та винятки. З їх допомогою ви безпомилково знайдете вихід із будь-якої ситуації, пов’язаної зі сплатою ЄСВ з МЗП.

ВИКОРИСТАНІ ДОКУМЕНТИ ТА СКОРОЧЕННЯ

Закон про ЄСВ — Закон України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 р. № 2464-VI.

Інструкція № 5 — Інструкція зі статистики заробітної плати, затверджена наказом Держкомстату від 13.01.2004 р. № 5.

ЄСВ — єдиний внесок на загальнообов’язкове державне соціальне страхування.

МЗП — мінімальна заробітна плата.

ФОП — фонд оплати праці.