Не секрет, что работодатель должен рассчитаться с работником по всем причитающимся ему выплатам в день увольнения. Такая обязанность закреплена ст. 116 КЗоТ. Но иногда в силу различных обстоятельств начисление выплат происходит уже после увольнения работника. Когда это может быть? Например, если:

• работнику забыли или неверно рассчитали компенсацию за неиспользованный отпуск;

• работник предоставил больничный лист, дата открытия которого приходится на период до увольнения;

• согласно Положению о премировании бывшему работнику в текущем месяце нужно начислить премию по результатам работы прошлого месяца (если такое условие прописано в Положении);

• бухгалтер обнаружил ошибку в расчете зарплаты прошлых периодов и доначисляет работнику причитающиеся ему суммы;

• была неверно рассчитана индексация зарплаты либо ее вообще забыли начислить;

• доначисление зарплаты за прошлые периоды происходит в результате вступления в силу нормативно-правовых актов «задним» числом. Такая ситуация очень характерна для бюджетных организаций.

Как видите, причин начисления тех или иных выплат бывшему работнику может быть много. Если такие выплаты были начислены, то первым делом надо правильно начислить и удержать налоги и взносы.

Удерживаем НДФЛ и ВС

С выплат, которые начисляются после увольнения работника, нужно удержать НДФЛ (18 %) и ВС (1,5 %). Дело в том, что такие выплаты не освобождены от налогообложения согласно НКУ. Более того, в соответствии с п.п. 164.2.19 НКУ в общий налогооблагаемый доход плательщика налога включают другие доходы, кроме определенных в ст. 165 данного Кодекса. Обратите внимание, что для целей налогообложения зарплатные выплаты, начисленные уволенному лицу (премии, индексация, больничные и пр.), относят к другим доходам (не зарплата). А значит, применить к ним НСЛ нельзя.

Начисляем ЕСВ

Начисление/неначисление ЕСВ на ту или иную выплату бывшему работнику зависит от ее вида.

Так, для лиц, которым после увольнения начислена зарплата (доход) за отработанное время, установлен специальный порядок начисления ЕСВ. По таким выплатам ЕСВ начисляют на сумму, которая определяется путем деления зарплаты (дохода), выплаченной по результатам работы, на количество месяцев, за которые она начислена (ч. 2 ст. 7 Закона о ЕСВ и п.п. 4 п. 3 разд. IV Инструкции № 449). В свою очередь, выплаты за неотработанное время, начисленные работникам после их увольнения, ЕСВ не облагаются (см. письмо ГФСУ от 11.02.2016 г. № 2262/5/99-99-17-03-03-16, индивидуальные налоговые консультации от 04.07.2017 г. № 956/6/99-99-13-02-01-15/ІПК // «ОТ», 2017, № 19, с. 11 и от 29.11.2018 г. № 5003/6/99-99-13-02-03-15/ІПК).

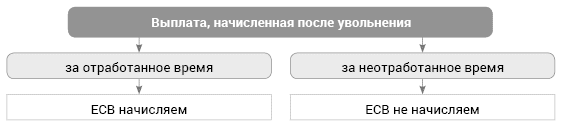

Таким образом, для целей взимания ЕСВ выплаты уволенным работникам разделяют на выплаты за отработанное время и за неотработанное время (см. рис. 1 ниже).

Рис. 1. Правила начисления ЕСВ на выплаты за отработанное/ неотработанное время уволенному работнику

Понять, какая выплата относится к отработанному времени, а какая нет, — поможет Инструкция № 5. Кроме того, не забудьте заглянуть в Перечень видов выплат, осуществляемых за счет средств работодателей, на которые не начисляется единый взнос на общеобязательное государственное социальное страхование, утвержденный постановлением КМУ от 22.12.2010 г. № 1170. В нем указаны выплаты, на которые ЕСВ не начисляют независимо от того, кому они выплачиваются: действующему или уволенному работнику.

Так, например, такие выплаты, как зарплата, индексация, премии, являются выплатами за отработанное время, поэтому при начислении после увольнения работника их нужно обложить ЕСВ. В свою очередь, компенсация за неиспользованный отпуск, больничные — это выплаты за неотработанное время. Поэтому при начислении их после увольнения работника ЕСВ на них не начисляется.

Отдельно остановимся на особенности начисления ЕСВ на выплату уволенному работнику, которая начисляется за несколько месяцев. К таким выплатам относятся, например, квартальная, полугодовая, годовая премии.

Как же правильно начислить ЕСВ на такую выплату? Для этого сумму выплаты нужно разделить на количество месяцев, за которые она начислена. Затем ЕСВ начисляйте на равные «распределенные» части такой выплаты. При этом обратите внимание на требования Закона о ЕСВ о «минимальном» и «максимальном» размерах базы взимания ЕСВ. А именно после распределения выплаты на месяцы, за которые она начислена, для целей сравнения как с МЗП, так и с максимальной величиной базы, на которую начисляют ЕСВ, такие суммы отнесите к соответствующим месяцам. Затем определите общую базу начисления ЕСВ (зарплата, начисленная в таком месяце + распределенная часть выплаты). Далее ваши действия будут зависеть от размера общей базы начисления ЕСВ (см. также рис. 2? ниже).

ЕСВ и «минималка». Как правило, работодатель ежемесячно проверяет требование о начислении ЕСВ с МЗП. Так, если начисленный доход работника без инвалидности по основному месту работы меньше минзарплаты (в 2019 году — 4173 грн.), то ЕСВ начисляют на МЗП. Поэтому если бывшему работнику начисляют выплаты за отработанное время, с которых взимают ЕСВ и которые распределяют на количество месяцев, за которые она начислена, можно с уверенностью сказать, что требование о ЕСВ с «минималки» в прошлых периодах работодателем было выполнено. Но перепроверить его нужно! Зачем? Может случиться так, что после распределения суммы выплаты общий доход за такой месяц превысит «минималку». В этом случае придется откорректировать ЕСВ, который был излишне начислен на допбазу, определенную ранее.

Учтите следующее: если «распределенная» часть выплаты приходится на месяц увольнения, то в таком месяце требование о начислении ЕСВ с «минималки» не выполняют (при условии, что увольнение произошло не в последний рабочий день месяца).

ЕСВ и максимальная база начисления ЕСВ. Если размер общего дохода вместе с распределенной частью премии за месяц значителен, то поступайте так.

Распределите суммы выплаты за отработанное время на месяцы, за которые она начислена, и определите общий доход, начисленный за такой месяц. Затем сравните его с максимальной величиной базы начисления ЕСВ в таком месяце (в 2019 году — 62595 грн.). Если он превысит максимальный размер дохода, с которого уплачивается ЕСВ, то ЕСВ с суммы превышения не взимают.

Общий алгоритм действий приведем на рис. 2.

Рис. 2. Действия при начислении ЕСВ на выплаты уволенному работнику

Отражаем в отчетности

Еще один важный момент — как отразить начисленные выплаты, а также ЕСВ, НДФЛ и ВС в отчетах.

Форма № 1 ДФ. Если бывшему работнику был начислен (выплачен) доход, информацию об этом отразите в форме № 1ДФ. Учтите, что подавать уточняющую форму № 1ДФ за «старые периоды» не нужно. Всю сумму выплаты, начисленную/выплаченную бывшему работнику, отражайте в форме № 1ДФ за тот квартал (кварталы), в котором она была начислена/выплачена.

Обязательно в разделе 1 формы № 1ДФ укажите:

• в графе 5 — признак дохода. Поскольку начисление выплаты (премии, больничного, компенсации за неиспользованный отпуск) произошло после увольнения работника, применяйте признак дохода «127»;

• в графе 7 — дату увольнения. Не переживайте, что увольнение произошло в предыдущих отчетных периодах. Дату увольнения показывайте в случае, когда событие произошло до начала отчетного периода, в котором бывший работник получил доход (п. 3.7 Порядка заполнения и представления налоговыми агентами Налогового расчета сумм дохода, начисленного (уплаченного) в пользу физических лиц, и сумм удержанного из них налога, утвержденного приказом Минфина от 13.01.2015 г. № 4).

Кроме того, сумму выплаты, начисленную уволенному работнику, вместе с удержанным из нее ВС, отразите в составе общих сумм раздела 1 формы № 1ДФ.

ЕСВ-отчет. В Отчете по форме № Д4 отражают только те выплаты, на которые начислен ЕСВ. Поскольку на выплаты за неотработанное время, начисленные бывшему работнику, ЕСВ не начисляют, то в ЕСВ-отчете их не показывают.

Другое дело — выплаты за отработанное время. Их обязательно покажите в ЕСВ-отчете того месяца, в котором произошло их начисление. При этом в таблице 6 ЕСВ-отчета за месяц, в котором вы доначислили выплаты, укажите:

• в графе 9 — зарплатный КЗО;

• в графе 10 — КТН «1» — выплата за отработанное время после увольнения;

• в графе 11 — месяц (и год), за который доначислена выплата.

Остальные графы заполняйте в общем порядке.

Обратите внимание: если вы начисляете выплаты за отработанное время уволенным госслужащим или должностным лицам ОМС, то в графе 23 «Ознака наявності спецстажу» проставьте «0». Ведь на момент начисления выплаты такой экс-работник не является работником со спецстатусом и права на спецстаж уже не имеет.

Кроме того, в графе 9 для таких лиц проставьте зарплатный КЗО «1», как для обычного работника, вместо «25». Подробнее об этом в статье «Перерасчет зарплаты уволенному должностному лицу ОМС: как отразить в ЕСВ-отчете» // «ОТ», 2019, № 15.

Пример. Работник (основное место работы, занимал 0,5 штатной единицы) уволился 26.09.2019 г. В октябре 2019 года согласно Положению о премировании ему были начислены премия по итогам работы за 3 квартал в сумме 3000 грн., а также компенсация за неиспользованный отпуск в сумме 1350 грн.

Сумма начисленной зарплаты в 3 квартале составила:

• июль — 2086,50 грн.;

• август — 2086,50 грн.;

• сентябрь — 1887,79 грн.

НДФЛ и ВС удерживаем со всей суммы дохода, начисленного в октябре 2019 года бывшему работнику

(3000премия + 1350компенсация отпуска = 4350 грн.):

• НДФЛ : 4350 грн. х 18 % = 783 грн.;

• ВС: 4350 грн. х 1,5 % = 65,25 грн.

Поскольку премия была начислена в октябре 2019 года, то информацию о начисленном доходе, а также удержанном из него НДФЛ и ВС отражаем в форме № 1ДФ за 4 квартал 2019 года. Как будет заполнен раздел 1 этого отчета, см. на рис. 3.

Рис. 3. Фрагмент Налогового расчета по форме № 1ДФ за 4 квартал 2019 года

Что касается ЕСВ, то такой взнос начисляем только на премию за 3 квартал (3000 грн.), т. к. это выплата за отработанное время. С компенсации за неиспользованный отпуск (1350 грн.), начисленной после увольнения работника, ЕСВ не взимаем.

Начислим ЕСВ на премию за 3 квартал уволенному работнику. При этом надо учесть правило: распределить премию на количество месяцев, за которые она начислена (3 мес.), и отнести каждую часть к соответствующему месяцу. Кроме того, перепроверим требование о ЕСВ с МЗП.

В приведенном примере работник был трудоустроен на основном месте работе и занимал 0,5 штатной единицы. Его зарплата в июле и августе была меньше минзарплаты (2086,50 грн. < 4173 грн.). ЕСВ тогда начисляли на МЗП таким образом:

• на зарплату работника:

2086,50 грн. х 22 % = 459,03 грн.;

• на допбазу: (4173 - 2086,50) х 22 % = 459,03.

В сентябре требование о ЕСВ с МЗП не выполняли, т. к. работник уволился до окончания месяца и не отработал полностью норму рабочего времени. Поэтому ЕСВ за сентябрь был начислен на фактически начисленную зарплату:

1887,79 грн. х 22 % = 415,31 грн.

Распределим квартальную премию на количество месяцев, за которые она начислена:

3000 грн. : 3 мес. = 1000 грн.

Далее отнесем каждую часть квартальной премии к месяцам, за которые она начислена, и сравним общую базу начисления с МЗП.

Как видим, во всех месяцах 3 квартала 2019 года общий доход работника за месяц (зарплата с учетом распределенной премии) ниже МЗП:

• июль:

2086,50 грн. + 1000 грн. = 3086,50 грн. < 4173 грн.;

• август:

2086,50 грн. + 1000 грн. = 3086,50 грн. < 4173 грн.;

• сентябрь:

1887,79 грн. + 1000 грн. = 2887,79 грн. < 4173 грн.

Как видим, и после распределения премии общий доход за каждый месяц меньше МЗП, но при этом увеличился фактически начисленный доход. Для сентября также требование о ЕСВ с МЗП не выполняем. А вот для дохода июля и августа надо откорректировать излишне начисленный ЕСВ на допбазу.

Таким образом, на премию за 3 квартал, начисленную уволенному работнику, ЕСВ начисляем так:

июль: 1000 х 22% = 220 (грн.);

август: 1000 х 22 % = 220 (грн.);

сентябрь: 1000 х 22 % = 220 (грн).

При этом откорректируем допбазу за июль и август, а также ЕСВ, излишне начисленный на нее:

июль: (4173 - 2086,50 - 1000) х 22% - (4173 - 2086,50) х 22% = -220,00 (грн.);

август: (4173 - 2086,50 - 1000) х 22% - (4173 - 2086,50) х 22% = -220,00 (грн.).

Поскольку начисление премии произошло в октябре 2019 года, сумму премии отражаем в ЕСВ-отчете за октябрь 2019 года (см. рис. 4 ниже).

Рис. 4. Фрагмент таблицы 6 ЕСВ-отчета за октябрь 2019 года

Давайте подытожим.

Представим налогообложение и отражение в отчетности выплат, начисленных уволенным лицам, в таблице ниже.

| Выплата, начисленная уволенному работнику | НДФЛ | ВС | Форма № 1ДФ | ЕСВ | ЕСВ-отчет |

| Компенсация за неиспользованный отпуск | + | + | + Признак дохода — 127 | - | Не отражаем |

| Больничные | + | + | - | ||

| Заработная плата, в том числе: | + | + | + | Отражаем с КТН «1» (графа 10) | |

| премии (ежемесячные, квартальные, полугодовые, годовые) | + | + | + | ||

| индексация и пр. | + | + | + |