Не секрет, що роботодавець повинен розрахуватися з працівником за усіма виплатами, які належать йому, в день звільнення. Такий обов’язок закріплений ст. 116 КЗпП. Але іноді через різні обставини нарахування виплат відбувається вже після звільнення працівника. Коли це може бути? Наприклад, якщо:

• працівникові забули або неправильно розрахували компенсацію за невикористану відпустку;

• працівник надав лікарняний лист, дата відкриття якого припадає на період до звільнення;

• згідно з Положенням про преміювання колишньому працівникові в поточному місяці треба нарахувати премію за результатами роботи минулого місяця (якщо така умова прописана в Положенні);

• бухгалтер виявив помилку в розрахунку зарплати минулих періодів і донараховує працівникові суми, що належать йому;

• була неправильно розрахована індексація зарплати або її взагалі забули нарахувати;

• донарахування зарплати за минулі періоди відбувається в результаті набуття чинності нормативно-правовими актами «заднім» числом. Така ситуація дуже характерна для бюджетних організацій.

Як бачите, причин нарахування тих чи інших виплат колишньому працівникові може бути багато. Якщо такі виплати були нараховані, то насамперед потрібно правильно нарахувати і стягнути податки та внески.

Утримуємо ПДФО і ВЗ

З виплат, які нараховуються після звільнення працівника, треба утримати ПДФО (18 %) і ВЗ (1,5 %). Річ у тому, що такі виплати не звільнені від оподаткування згідно з ПКУ. Більше того, відповідно до п.п. 164.2.19 ПКУ в загальний оподатковуваний дохід платника податку включають інші доходи, окрім визначених у ст. 165 цього Кодексу.

Зверніть увагу, що для цілей оподаткування зарплатні виплати, нараховані звільненій особі (премії, індексація, лікарняні тощо), відносять до інших доходів (не зарплата). А отже, застосувати до них ПСП не можна.

Нараховуємо ЄСВ

Нарахування/ненарахування ЄСВ на ту чи іншу виплату колишньому працівникові залежить від її виду.

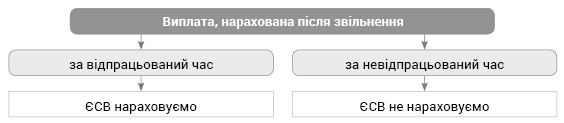

Так, для осіб, яким після звільнення нарахована зарплата (дохід) за відпрацьований час, установлений спеціальний порядок нарахування ЄСВ. За такими виплатами ЄСВ нараховують на суму, яка визначається шляхом ділення зарплати (доходу), виплаченої за результатами роботи, на кількість місяців, за які вона нарахована (ч. 2 ст. 7 Закону про ЄСВ і п.п. 4 п. 3 розд. IV Інструкції № 449).

У свою чергу, виплати за невідпрацьований час, нараховані працівникам після їх звільнення, ЄСВ не оподатковуються (див. лист ДФСУ від 11.02.2016 р. № 2262/5/99-99-17-03-03-16, індивідуальні податкові консультації від 04.07.2017 р. № 956/6/99-99-13-02-01-15/ІПК // «ОП», 2017, № 19, с. 11 і від 29.11.2018 р. № 5003/6/99-99-13-02-03-15/ІПК). Таким чином, для цілей стягнення ЄСВ виплати звільненим працівникам поділяють на виплати за відпрацьований час і за невідпрацьований час (див. рис. 1 нижче).

Рис. 1. Правила нарахування ЄСВ на виплати за відпрацьований/ невідпрацьований час звільненому працівникові

Зрозуміти, яка виплата належить до відпрацьованого часу, а яка ні, — допоможе Інструкція № 5. Крім того, не забудьте заглянути в Перелік видів виплат, що здійснюються за рахунок коштів роботодавців, на які не нараховується єдиний внесок на загальнообов’язкове державне соціальне страхування, затверджений постановою КМУ від 22.12.2010 р. № 1170. У ньому вказані виплати, на які ЄСВ не нараховують незалежно від того, кому вони виплачуються: діючому або звільненому працівникові.

Так, наприклад, такі виплати, як зарплата, індексація, премії, є виплатами за відпрацьований час, тому при нарахуванні після звільнення працівника їх треба оподаткувати ЄСВ. У свою чергу, компенсація за невикористану відпустку, лікарняні — це виплати за невідпрацьований час. Тому при нарахуванні їх після звільнення працівника ЄСВ на них не нараховується.

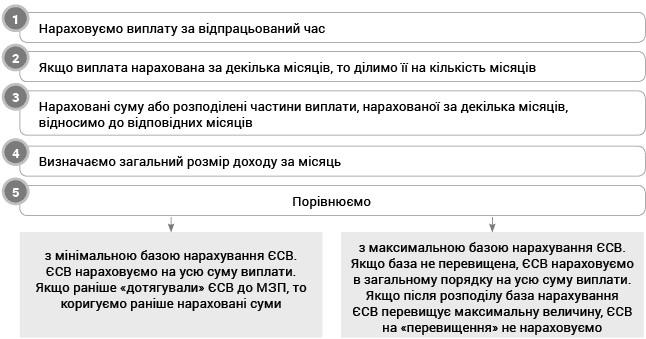

Окремо зупинимося на особливості нарахування ЄСВ на виплату звільненому працівникові, яка нараховується за декілька місяців. До таких виплат належить, наприклад, квартальна, піврічна, річна премії.

Як же правильно нарахувати ЄСВ на таку виплату? Для цього суму виплати треба розділити на кількість місяців, за які вона нарахована. Потім ЄСВ нараховуйте на рівні «розподілені» частини такої виплати. При цьому зверніть увагу на вимоги Закону про ЄСВ про «мінімальний» і «максимальний» розміри бази стягування ЄСВ. А саме після розподілу виплати на місяці, за які вона нарахована, для цілей порівняння як із МЗП, так і з максимальною величиною бази, на яку нараховують ЄСВ, такі суми віднесіть до відповідних місяців. Потім визначте загальну базу нарахування ЄСВ (зарплата, нарахована в такому місяці + розподілена частина виплати). Далі ваші дії залежатимуть від розміру загальної бази нарахування ЄСВ (див. також рис. 2 нижче).

ЄСВ і «мінімалка». Як правило, роботодавець щомісячно перевіряє вимогу про нарахування ЄСВ з МЗП. Так, якщо нарахований дохід працівника без інвалідності за основним місцем роботи менше мінзарплати (у 2019 році — 4173 грн.), то ЄСВ нараховують на МЗП. Тому якщо колишньому працівникові нараховують виплати за відпрацьований час, з яких стягують ЄСВ і які розподіляють на кількість місяців, за які вони нараховані, можна з упевненістю сказати, що вимогу про ЄСВ з «мінімалки» в минулих періодах роботодавцем було виконано. Але перевірити ще раз це треба! Навіщо?

Може статися так, що після розподілу суми виплати загальний дохід за такий місяць перевищить «мінімалку». У цьому випадку доведеться відкоригувати ЄСВ, який був надміру нарахований на додаткову базу, визначену раніше. Врахуйте таке: якщо «розподілена» частина виплати припадає на місяць звільнення, то в такому місяці вимогу про нарахування ЄСВ з «мінімалки» не виконують (за умови, що звільнення відбулося не в останній робочий день місяця).

ЄСВ і максимальна база нарахування ЄСВ. Якщо розмір загального доходу разом із розподіленою частиною премії за місяць значний, то робіть так. Розподіліть суми виплати за відпрацьований час на місяці, за які вона нарахована, і визначте загальний дохід, нарахований за такий місяць (зарплата, нарахована в такому місяці + розподілена частина виплати).

Потім порівняйте його з максимальною величиною бази нарахування ЄСВ у такому місяці (у 2019 році — 62595 грн.). Якщо він перевищить максимальний розмір доходу, з якого сплачується ЄСВ, то ЄСВ із суми перевищення не стягують.

Загальний алгоритм дій наведемо на рис. 2.

Рис. 2. Дії при нарахуванні ЄСВ на виплати звільненому працівникові

Відображаємо у звітності

Ще один важливий момент — як відобразити нараховані виплати, а також ЄСВ, ПДФО і ВЗ у звітах.

Форма № 1ДФ. Якщо колишньому працівникові був нарахований (виплачений) дохід, інформацію про це відобразіть у формі № 1ДФ. Врахуйте, що подавати уточнюючу форму № 1ДФ за «старі періоди» не треба. Усю суму виплати, нараховану/виплачену колишньому працівникові відображайте у формі № 1ДФ за той квартал (квартали), в якому вона була нарахована/виплачена.

Обов’язково в розділі 1 форми № 1ДФ зазначте:

• у графі 5 — ознаку доходу. Оскільки нарахування виплати (премії, лікарняного, компенсації за невикористану відпустку) відбулося після звільнення працівника, застосовуйте ознаку доходу «127»;

• у графі 7 — дату звільнення. Не переживайте, що звільнення відбулося в попередніх звітних періодах. Дату звільнення показуйте у разі, коли подія відбулася до початку звітного періоду, в якому колишній працівник отримав дохід (п. 3.7 Порядку заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь фізичних осіб, і сум утриманого з них податку, затвердженого наказом Мінфіну від 13.01.2015 р. № 4).

Крім того, суму виплати, нараховану звільненому працівникові, разом з утриманим з неї ВЗ, відобразіть у складі загальних сум розділу 1 форми № 1ДФ.

ЄСВ-звіт. У Звіті за формою № Д4 відображають тільки ті виплати, на які нарахований ЄСВ. Оскільки на виплати за невідпрацьований час, нараховані колишньому працівникові, ЄСВ не нараховують, то в ЄСВ-звіті їх не показують.

Інша справа — виплати за відпрацьований час. Їх обов’язково покажіть в ЄСВ-звіті того місяця, в якому відбулося їх нарахування. При цьому в таблиці 6 ЄСВ-звіту за місяць, в якому ви донарахували виплати, вкажіть:

• у графі 9 — зарплатний КЗО;

• у графі 10 — КТН «1» — виплата за відпрацьований час після звільнення;

• у графі 11 — місяць (і рік), за який донарахована виплата.

Інші графи заповнюйте в загальному порядку.

Зверніть увагу: якщо ви нараховуєте виплати за відпрацьований час звільненим держслужбовцям або посадовим особам ОМС, то в графі 23 «Ознака наявності спецстажу» проставте «0». Адже на момент нарахування виплати такий екс-працівник не є працівником із спецстатусом і права на спецстаж вже не має.

Крім того, в графі 9 для таких осіб проставте зарплатний КЗО «1», як для звичайного працівника, замість «25». Детальніше про це у статті «Перерахунок зарплати звільненій посадовій особі ОМС: як відобразити в ЄСВ-звіті» // «ОП», 2019, № 15.

Приклад. Працівник (основне місце роботи, займав 0,5 штатної одиниці) звільнився 26.09.2019 р. У жовтні 2019 року згідно з Положенням про преміювання йому були нараховані премія за підсумками роботи за 3 квартал у сумі 3000 грн., а також компенсація за невикористану відпустку в сумі 1350 грн. Сума нарахованої зарплати в 3 кварталі склала:

• липень — 2086,50 грн.;

• серпень — 2086,50 грн.;

• вересень — 1887,79 грн.

ПДФО і ВЗ утримуємо з усієї суми доходу, нарахованого у жовтні 2019 року колишньому працівникові

(3000 премія + 1350 компенсація відпустки = 4350 грн.):

• ПДФО: 4350 грн. х 18 % = 783 грн.;

• ВЗ: 4350 грн. х 1,5 % = 65,25 грн.

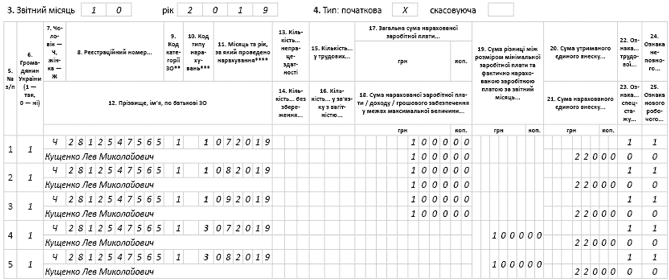

Оскільки премія була нарахована в жовтні 2019 року, то інформацію про нарахований дохід, а також утримані з нього ПДФО і ВЗ відображаємо у формі № 1ДФ за 4 квартал 2019 року.

Як буде заповнено розділ 1 цього звіту, див. на рис. 3.

Рис. 3. Фрагмент Податкового розрахунку за формою № 1ДФ за 4 квартал 2019 року

Що стосується ЄСВ, то такий внесок нараховуємо тільки на премію за 3 квартал (3000 грн.), оскільки це виплата за відпрацьований час. З компенсації за невикористану відпустку (1350 грн.), нараховану після звільнення працівника, ЄСВ не стягуємо.

Нарахуємо ЄСВ на премію за 3 квартал звільненому працівникові. При цьому потрібно врахувати правило: розподілити премію на кількість місяців, за які вона нарахована (3 міс.) і віднести кожну частину до відповідного місяця. Крім того, перевіримо ще раз вимогу про ЄСВ з МЗП. У наведеному прикладі працівник був працевлаштований на основному місці роботі і займав 0,5 штатної одиниці. Його зарплата в липні і серпні була менше мінзарплати (2086,50 грн. < 4173 грн.). ЄСВ тоді нараховували на МЗП таким чином:

• на зарплату працівника:

2086,50 грн. х 22 % = 459,03 грн.;

• на додаткову базу:

(4173 - 2086,50) х 22 % = 459,03.

У вересні вимогу про ЄСВ з МЗП не виконували, оскільки працівник звільнився до закінчення місяця і не відпрацював повністю норму робочого часу. Тому ЄСВ за вересень був нарахований на фактично нараховану зарплату:

1887,79 грн. х 22 % = 415,31 грн.

Розподілимо квартальну премію на кількість місяців, за які вона нарахована:

3000 грн. : 3 міс. = 1000 грн.

Далі віднесемо кожну частину квартальної премії до місяців, за які вона нарахована, і порівняємо загальну базу нарахування з МЗП. Як бачимо, в усіх місяцях 3 кварталу 2019 року загальний дохід працівника за місяць (зарплата з урахуванням розподіленої премії) нижче МЗП:

• липень: 2086,50 грн. + 1000 грн. = 3086,50 грн. < 4173 грн.;

• серпень: 2086,50 грн. + 1000 грн. = 3086,50 грн. < 4173 грн.;

• вересень: 1887,79 грн. + 1000 грн. = 2887,79 грн. < 4173 грн.

Як бачимо, і після розподілу премії загальний дохід за кожен місяць менше МЗП, але при цьому збільшився фактично нарахований дохід. Для вересня також вимогу про ЄСВ з МЗП не виконуємо. А ось для доходу липня і серпня потрібно відкоригувати надміру нарахований ЄСВ на додаткову базу. Таким чином, на премію за 3 квартал, нараховану звільненому працівникові, ЄСВ нараховуємо так:

липень: 1000 х 22% = 220 (грн.);

серпень: 1000 х 22 % = 220 (грн.);

вересень: 1000 х 22 % = 220 (грн.).

При цьому відкоригуємо додаткову базу за липень і серпень, а також ЄСВ, надміру нарахований на неї:

липень:

(4173 - 2086,50 - 1000) х 22 % - (4173 - 2086,50) х 22 % = -220,00 (грн.);

серпень: (4173 - 2086,50 - 1000) х 22 % - (4173 - 2086,50) х 22 % = -220,00 (грн.).

Оскільки нарахування премії відбулося у жовтні 2019 року, суму премії відображаємо у ЄСВ-звіті за жовтень 2019 року. Як буде заповнена таблиця 6 Звіту з ЄСВ, покажемо на рис. 4 нижче.

Рис. 4. Фрагмент таблиці 6 ЄСВ-звіту за жовтень 2019 року

Давайте підсумуємо.

Представимо оподаткування і відображення у звітності виплат, нарахованих звільненим особам, у таблиці нижче.

| Виплата, нарахована звільненому працівникові | ПДФО | ВЗ | Форма № 1ДФ | ЄСВ | ЄСВ-звіт |

| Компенсація за невикористану відпустку | + | + | + Ознака доходу — 127 | - | Не відображаємо |

| Лікарняні | + | + | - | ||

| Заробітна плата, у тому числі: | + | + | + | Відображаємо з КТН «1» (графа 10) | |

| премії (щомісячні, квартальні, піврічні, річні) | + | + | + | ||

| індексація та ін. | + | + | + |