Заявление-расчет является основанием для предоставления рабочими органами исполнительной дирекции ФСС или их отделениями финансирования для выплаты материального обеспечения (п. 4 Порядка № 12*).

* Порядок финансирования страхователей для предоставления материального обеспечения застрахованным лицам в связи с временной потерей трудоспособности и некоторых выплат пострадавшим на производстве за счет средств Фонда социального страхования Украины, утвержденный постановлением правления ФСС от 19.07.2018 г. № 12.

Оно подается в исполнительные дирекции ФСС по форме, приведенной в приложении 1 к Порядку № 12, не позднее 5 рабочих дней с даты принятия комиссией по соцстрахованию (уполномоченным) решения о назначении материального обеспечения (ч. 2 п. 2 Порядка № 12).

Форма заявления-расчета состоит непосредственно из самого заявления-расчета (титульная страница) и пяти приложений к нему по видам материального обеспечения (приложения 1.1 — 1.5). При этом к заявлению-расчету подаются только те приложения, которые содержат информацию о страховых случаях для соответствующего финансирования ФСС. Сразу все приложения подавать не надо.

Для отражения больничных и декретных используют приложение 1.1 «Матеріальне забезпечення». Оно достаточно объемное. В статье «Заявление-расчет: общие правила заполнения приложения 1.1 Матеріальне забезпечення» этого номера вы найдете общие правила по его заполнению.

А теперь перейдем к самым распространенным вопросам относительно внесения данных в приложение 1.1 заявления-расчета.

Больничный внутреннего совместителя

Как отразить сумму больничных в заявлении-расчете, если основной работник является и внутренним совместителем?

Работнику, который работает по совместительству, дни временной нетрудоспособности подлежат оплате как по основному месту работы, так и по совместительству (ч. 1 ст. 30 Закона о соцстраховании): отдельно по каждому трудовому договору. При этом не имеет значения, совместитель внутренний или внешний. На это обращают внимание специалисты ФСС в письме от 17.01.2017 г. № 5.2-28-65 (ср. ).

Для оплаты временной нетрудоспособности совместителя нужны копия листка нетрудоспособности и справка о заработной плате с основного места работы. И здесь не важно, один работодатель у работника или разные. В приложении 1.1 к заявлению-расчету на такого работника заполняют две строки. При этом в графе 6 в соответствующей строке указывайте «1» — по основному месту работы, «2» — по совместительству. Информация об идентификации лица, данные листка нетрудоспособности, причина болезни, информация о стаже в обеих строках будут одинаковыми.

«Первичный» и «продолжение» — в отдельных строках

Работник предоставил страхователю 2 листка нетрудоспособности: первичный на 7 дней и продолжение на 1 день. Можно ли в заявлении-расчете отразить больничные одной строкой?

Однозначно ― нет! Каждый листок нетрудоспособности в заявлении-расчете должен быть отражен в отдельной строке.

Заметьте, продление предыдущего листка нетрудоспособности происходит в рамках одного страхового случая. В расчете больничных по обоим листкам нетрудоспособности (первичный и продолжение) принимает участие среднедневная зарплата, рассчитанная для первичного листка нетрудоспособности. Но это вовсе не означает, что такие больничные надо отражать в заявлении-расчете одной строкой. В соответствии с п. 7 Порядка № 12 информация, внесенная в заявление-расчет, должна полностью соответствовать документам, на основании которых осуществлено назначение материального обеспечения. Поэтому как первичный листок нетрудоспособности, так и его продолжение являются отдельным основанием для выплаты Фондом материального обеспечения.

Более того, подача в Фонд заявления-расчета, в котором указаны одной записью данные о серии и номере первичного листка нетрудоспособности застрахованного лица, а количество дней временной нетрудоспособности, которые подлежали оплате, и сумма материального обеспечения — за весь период нетрудоспособности застрахованного лица (согласно первичному листку нетрудоспособности и в соответствии с листками нетрудоспособности, которые были выданы как продолжение первичного), является нарушением порядка использования страховых средств. А полученные суммы матобеспечения по таким заявлениям-расчетам считаются неправомерно израсходованными и подлежат возврату в Фонд с применением финансовых санкций.

Кстати, именно это на своем сайте (fssu.gov.ua) 09.06.2020 г. указал ФСС.

Получаем финансирование при «ковид-изоляции»

Как отразить в заявлении-расчете больничные при изоляции от COVID-19?

Ответ на этот вопрос предоставили специалисты ФСС на своем сайте (fssu.gov.ua) еще 27.05.2020 г.

Цитата

Для получения финансирования от Фонда социального страхования Украины пособий по больничным листам, выданным в связи с изоляцией от COVID-19, страхователи (работодатели) должны формировать отдельные заявления-расчеты, в которые не включаются больничные по другим причинам нетрудоспособности.

В листках нетрудоспособности, выданных застрахованным лицам в связи с изоляцией от COVID-19, указывают причину нетрудоспособности — «11» (изоляция от COVID-19). Как рассчитать пособие по таким листкам нетрудоспособности, вы можете узнать из статьи «Больничный лист при изоляции от COVID-19» // «ОТ», 2020, № 10.

Для получения матобеспечения от ФСС по такому больничному работодатель должен сформировать отдельное заявление-расчет, которое содержит информацию только о нетрудоспособности в связи с «ковид-изоляцией». Где в приложении 1.1 указать, в частности, в графе 10 причину нетрудоспособности — «11». Другие графы заполняют по общим правилам.

ФСС очень придирчиво относится к заявлениям-расчетам с причиной нетрудоспособности «11». Поэтому перед его предоставлением специалисты Фонда настаивают на проверке непосредственно самого листка нетрудоспособности в связи с изоляцией от COVID-19. Для этого они просят работодателя отправить им скан-копию больничного. И когда он пройдет проверку специалистами ФСС — работодателю дают «зеленый свет» на отправление заявки в фонд.

Страховой стаж меньше месяца

Как в заявлении-расчете указать страховой стаж работника, если он меньше 1 месяца? Ведь при заполнении приложения 1.1 в электронной форме нулевые значения страхового стажа не вносятся.

Для отражения страхового стажа в приложении 1.1 заявления-расчета предусмотрены графы:

• 21 — общий страховой стаж;

• 22 — стаж за последние 12 месяцев перед наступлением страхового случая.

Страховой стаж исчисляется в месяцах (п. 3 ст. 21 Закона о соцстраховании). Данные в графы приложения 1.1 вносятся в полных месяцах.

Специалисты ФСС в разъяснении от 15.11.2018 г. отмечали, что целью заполнения в заявлении-расчете данных о страховом стаже является контроль соответствия начисленного материального обеспечения по временной нетрудоспособности размеру пособия, который определяется в процентах (50, 60, 70 и 100 %) в зависимости от страхового стажа в соответствии со ст. 24 Закона о соцстраховании. Работник со стажем до трех лет (в приведенном случае — меньше месяца) имеет право на пособие по временной нетрудоспособности в размере 50 %.

А что же делать в ситуации, когда у работника нет даже 1 месяца страхового стажа?

К сожалению, возможности внесения значения «0» в графу 21 приложения 1.1 при заполнении заявления-расчета в электронном виде нет. Можно проставить только «1».

Официальных разъяснений относительно заполнения граф 21 и 22 приложения 1.1 в случае страхового стажа работника менее месяца ФСС не предоставлял. Но на практике страхователи в этих графах проставляют именно значение «1».

По нашему мнению, это абсолютно уместно.

Ведь такое определение страхового стажа, как общего, так и специального, совсем не повлияет на размер пособия.

Доначислены больничные

Доначислили сумму больничных за прошлый период. Как ее отразить в заявлении-расчете?

Если работодатель обнаружил у себя ошибку в расчете больничного, которая привела к занижению суммы материального обеспечения, — он делает перерасчет сумм выплат по такому больничному. Соответствующие доначисления проводятся как за первые пять дней, которые оплачивает работодатель, так и за дни, которые финансирует ФСС.

Как же получить дополнительное матобеспечение по больничному, который уже был профинансирован Фондом? Об обнаруженной ошибке страхователь сообщает ФСС в письме. Вместе с письмом предоставляет заявление-расчет с исправленными данными.

При этом в приложение 1.1 вносит, в частности:

• в графы с 1 по 12 и с 17 по 22 — данные, повторяющие информацию, которая была предоставлена в ранее поданном заявлении-расчете по исправляемому больничному (о застрахованном лице, номере листка нетрудоспособности, периоде нетрудоспособности, причине и тому подобное);

• графы 13 и 14 (количество календарных дней болезни) не заполняют в случае суммовой ошибки. Значения в них проставляют только в случае исправления количества дней нетрудоспособности;

• в графы 15 и 16 — данные о доначисленных суммах больничных (разницу), подлежащих оплате соответственно за счет работодателя (графа 15) и за счет Фонда (графа 16).

Отработанный день & больничный

Работник предоставил листок нетрудоспособности на 10 дней (с 3 по 12 августа 2020 года). Первый день болезни (3 августа) совпал с полностью отработанным рабочим днем. Как указывать в заявлении-расчете этот день?

В данном случае отсчет 5 дней начинается со дня открытия больничного листа (с 3 августа 2020 года), а оплата будет осуществлена работодателем только за 4 дня. Потому что в первый день болезни нет потери заработка (за этот день начисляется зарплата).

Подробности вы найдете в статье «Начало болезни в отработанный день: как оплатить» этого номера.

Заполнение приложения 1.1 заявления-расчета также имеет нюансы, в частности:

• в графах 11 и 12 (период нетрудоспособности с… — по…) вносят даты начала и окончания листка нетрудоспособности с учетом первого дня, который совпал с отработанным (с «03.08.2020» по «12.08.2020»). Период нетрудоспособности должен соответствовать данным больничного;

• в графе 13 (количество дней, которое подлежит оплате, всего) указывают общее количество дней болезни без учета «дня-накладки». То есть, если больничный открыт с 3 по 12 августа (10 дней болезни) и 3 августа отработано по графику, то в графу 13 вносим «9» дней. Потому что 3 августа не подлежит оплате.

Как правило, заполненное таким образом заявление-расчет вызывает вопросы у специалистов ФСС при его получении.

Поэтому вместе с заявлением-расчетом они могут попросить предоставить пояснение относительно такого случая и скан-копию табеля и больничного.

Два больничных в один день

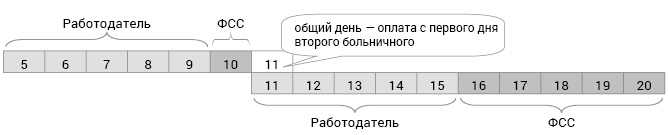

Работник предоставил два больничных листа (с 5 по 11 августа и с 11 по 20 августа 2020 года) с разными страховыми случаями, которые выписаны «внахлест» — имеют 1 общий день (11 августа). В обоих листах заболевание общее. Как это указать в заявлении-расчете?

Больничные должны быть оплачены в соответствии с каждым страховым случаем. Но двойного предоставления пособия по временной нетрудоспособности за один и тот же период Закон о соцстраховании не предусматривает. При этом такое пособие предоставляется с первого дня страхового случая (письмо ФСС от 07.06.2016 г. № 5.2-32-924). То есть второй больничный должен быть оплачен с первого дня (с 11 августа) по общим правилам (5 дней за счет работодателя, с шестого — за счет ФСС). Схематически это выглядит так (см. рисунок).

Кто финансирует больничные, которые выписаны «внахлест»

Приложение 1.1 заполняем таким образом:

• в графах 11 и 12 (период нетрудоспособности с… — по…) вносим даты начала и окончания по каждому листку нетрудоспособности с учетом дня «внахлест». То есть для 1-го больничного — с «05.08.2020» по «11.08.2020», для 2-го больничного — с «11.08.2020» по «20.08.2020»;

• в графе 13 (количество дней, которые подлежат оплате, всего) указываем общее количество дней болезни без учета дня «внахлест» для 1-го больничного — 6 дней (11 августа не учитываем).

Дни нетрудоспособности для 2-го больничного заносим на общих основаниях — с первого дня болезни — 10 дней;

• в графе 14 (количество дней, которые подлежат оплате за счет ФСС) для 1-го больничного не учитываем день «внахлест». Поэтому по нему за счет ФСС будет оплачен только 1 день (10 августа). По 2-му больничному за счет ФСС будет оплачено 5 дней (с 16 по 20 августа).

Внимание! Первые 5 дней нетрудоспособности по каждому больничному оплачивает работодатель.