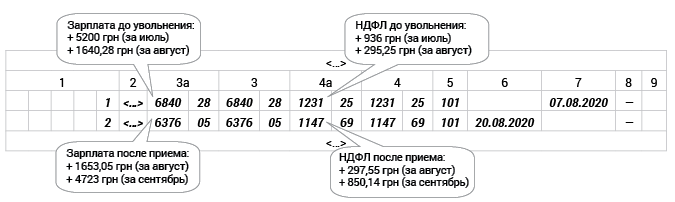

Предположим, что работница вновь принята на работу не сразу, а лишь 20 августа 2020 года. За 7 отработанных дней в период с 20 по 31 августа ей начислена зарплата в сумме 1653,05 грн (4723 грн : 20 р. дн. х 7 р. дн.).

В августе общий месячный доход работницы составил 3293,33 грн (1640,28 + 1653,05), что больше предельного размера дохода, дающего право на получение НСЛ (2940 грн).

Таким образом, работница в августе утратила право на НСЛ в размере 1051 грн, которая была применена при окончательном расчете.

Сумма НДФЛ, подлежащая уплате с дохода работницы за август, равна:

3293,33 грн х 18 % = 592,80 грн.

Поскольку при окончательном расчете из дохода работницы (1640,28 грн) НДФЛ удерживался с применением льготы, то при выплате зарплаты (1653,05 грн) за период работы с 20 по 31 августа (после принятия на работу) из нее необходимо удержать НДФЛ в сумме:

592,80 грн - 106,07 грн = 486,73 грн.

В форме № 1ДФ за 3 квартал по работнице заполняем две строки (см. рис. 1).

Рис. 1. Фрагмент формы № 1ДФ за 3 квартал 2020 года (вариант 1)

Начисленный работнице за август 2020 года доход в виде заработной платы (3293,33 грн) оказался меньше минимальной ЕСВ-границы (4723 грн), однако выполнять требование об уплате ЕСВ с М3П не придется, так как в отчетном месяце работница находилась в трудовых отношениях с работодателем лишь часть месяца.

ВАЖНО!

В августе не отработаны все рабочие дни.

Поэтому ЕСВ за август начисляем только на сумму зарплаты (3293,33 грн).

Сумма ЕСВ равна:

3293,33 грн х 22 % = 724,53 грн.

Заполняя таблицу 5 ЕСВ-отчета, вносим две записи с указанием:

• в первой — даты прекращения трудовых отношений (07.08.2020);

• во второй — даты начала трудовых отношений (20.08.2020).

В таблице 6 ЕСВ-отчета за август данные по работнице отражаем в одной строке:

• в гр. 14 указываем количество дней пребывания работницы в трудовых отношениях («19»);

• в гр. 17 — сумму начисленного дохода («3293,33»);

• в гр. 20 — сумму ЕСВ, подлежащую уплате за август («724,53»).

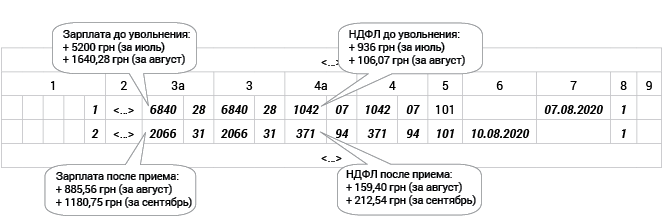

Допустим, что работница вновь принята на работу 10 августа 2020 года, но уже в режиме неполного рабочего времени (0,25 ставки). За 15 отработанных дней в период с 10 по 31 августа ей начислена зарплата в сумме 885,56 грн (4723 грн : 20 р. дн. х 15 р. дн. х 0,25).

Общий месячный доход работницы в августе составил 2525,84 грн (1640,28 + 885,56), что меньше предельного размера дохода, дающего право на получение НСЛ (2940 грн).

Таким образом, работница в августе сохраняет право на НСЛ в размере 1051 грн, которая применяется к общей заработной плате, начисленной за август. Общая сумма НДФЛ, подлежащая уплате с дохода работницы за август, равна:

(2525,84 грн - 1051 грн) х 18 % = 265,47 грн.

Поскольку при окончательном расчете с работницей из ее дохода в сумме 1640,28 грн НДФЛ удерживался с применением НСЛ, то при выплате работнице заработной платы за период работы с 10 по 31 августа (после принятия на работу) из нее необходимо удержать НДФЛ в сумме:

265,47 грн - 106,07 грн = 159,40 грн.

В форме № 1ДФ за 3 квартал по работнице заполняем две строки (см. рис. 2).

В гр. 8 обеих строк показываем признак применения НСЛ.

Рис. 2. Фрагмент формы № 1ДФ за 3 квартал 2020 года (вариант 2)

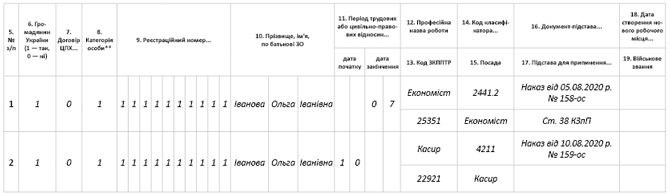

Переходим к ЕСВ-учету. Заполняем таблицу 5 отчета по ЕСВ, вносим две записи с указанием:

• в первой — даты прекращения трудовых отношений (07.08.2020);

• во второй — даты начала трудовых отношений (10.08.2020).

Как заполнить таблицу 5 ЕСВ-отчета в данном случае, см. на рис. 3.

Рис. 3. Фрагмент таблицы 5 ЕСВ-отчета

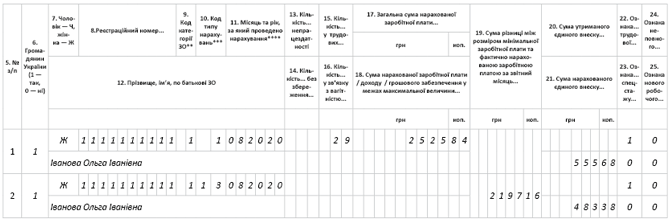

Поскольку начисленный работнице за август 2020 года доход в виде заработной платы (2525,84 грн) оказался меньше минимальной ЕСВ-границы (4723 грн), при этом работница отработала все рабочие дни отчетного месяца (несмотря на увольнение-прием), необходимо выполнить требование об уплате ЕСВ с М3П. То есть ЕСВ за август начисляем не только на сумму зарплаты (2525,84 грн), но и на допбазу начисления ЕСВ — 2197,16 грн (4723 - 2525,84).

Сумма ЕСВ составит:

• на зарплату: 2525,84 грн х 22 % = 555,68 грн;

• на допбазу: 2197,16 грн х 22 % = 483,38 грн.

В таблице 6 Отчета о ЕСВ за август данные по работнице отражаем в двух строках (см. рис. 4).

Рис. 4. Фрагмент таблицы 6 ЕСВ-отчета