* Налоговый расчет сумм дохода, начисленного (уплаченного) в пользу налогоплательщиков — физических лиц, и сумм удержанного с них налога, а также сумм начисленного единого взноса.

Декретные в отчетности

Д5. Начало и окончание отпуска в связи с беременностью и родами отражаем в приложении 5 Налогового расчета (Д5) с кодом категории «5» в графе 07. При этом в графе 10 указываем дату начала/окончания отпуска, пришедшегося на соответствующий месяц отчетного квартала (графы 13 — 15 не заполняем). В случае продления такого отпуска на основании листка нетрудоспособности на 14 календарных дней в Д5 окончание отпуска в связи с беременностью и родами отражаем с учетом продления.

Д1. Сумму декретных отражаем в приложении 1 Налогового расчета (Д1), сформированном за тот месяц отчетного квартала, в котором они были фактически начислены в бухучете. Здесь надо обратить внимание на следующее.

1. Декретные отражаются не общей суммой, а с распределением по месяцам отпуска в связи с беременностью и родами (пропорционально дням такого отпуска в каждом из месяцев).

2. В графе 08 указываем КЗО «42» — для работницы, к доходу которой применяется ставка ЕСВ 22 %, и КЗО «43» — для работницы с инвалидностью (ЕСВ 8,41 %).

3. В строках с пособием по беременности и родам за будущие полные месяцы отпуска графа 14 = графе 15. То есть дни пребывания в трудовых отношениях и дни декретного отпуска заполняем наперед. Обратите внимание: в месяце окончания отпуска, если он заканчивается не в последний календарный день месяца, значение графы 14 равно количеству календарных дней в таком месяце (то есть полный месяц).

Д4. Сумма декретных не облагается НДФЛ и ВС. В то же время ее надо отражать в приложении 4 Налогового расчета (4ДФ). Заметьте, в отличие от Д1, в 4ДФ их показываем общей суммой (без разбивки по месяцам) в месяце начисления (фактической выплаты) в бухучете с признаком «128» в графах 3а и 3 раздела І. В связи с тем, что сейчас задерживаются выплаты из ФСС, то месяц начисления пособия по беременности и родам и месяц его выплаты совпадать не будут.

Налоговый расчет. Сумма пособия по беременности и родам полностью финансируется за счет ФСС и отражается в отдельной строке (1.5) Налогового расчета. В нее переносим общую сумму оплаты декретного отпуска из Д1.

Поскольку пособие по беременности и родам начисляется и отражается в отчетности наперед, то после отражения его в Налоговом расчете история с его начислением не заканчивается. Объясним.

Дополнительная база ЕСВ

Общие правила. Все работодатели обязаны выполнять требование об уплате ЕСВ с МЗП (ч. 5 ст. 8 Закона о ЕСВ). И в выплаты, которые включаются в базу начисления ЕСВ, входит отпуск в связи с беременностью и родами. Следовательно, если работница одновременно является основным работником, находится в трудовых отношениях полный календарный месяц (отработаны все дни по графику), не является лицом с инвалидностью и заработок за месяц составляет больше нуля и меньше МЗП — надо выполнить требование уплаты ЕСВ с МЗП.

Выполняя это требование, фактическую базу начисления ЕСВ за месяц сравниваем с минзарплатой, установленной законом на такой месяц. Если фактическая база начисления окажется ниже «минималки», на разницу между этими двумя величинами доначисляем ЕСВ.

Начисление ЕСВ на суммы пособия по беременности и родам осуществляют за каждый месяц такого отпуска отдельно (п.п. 2 п. 2 разд. IV Инструкции № 449*).

* Инструкция о порядке начисления и уплаты единого взноса на общеобязательное государственное социальное страхование, утвержденная приказом Минфина от 20.04.2015 г. № 449.

Но требования начислять ЕСВ на дополнительную базу за будущие месяцы нет.

Поэтому Порядком № 4 не предусмотрена возможность отражения ЕСВ-разницы за будущие месяцы отпуска в связи с беременностью и родами.

При необходимости рассчитать дополнительную базу и доначислить на нее ЕСВ можно только:

• за отчетный месяц, в котором было начислено пособие по беременности и родам;

• за предыдущие месяцы отпуска в связи с беременностью и родами (если больничный лист был предоставлен работницей с опозданием).

По декретным все сравнения с минзарплатой проводим месяц в месяц!

Напомним, что при расчете декретных стоит учитывать «ограничительные» цифры. Их рассчитанные величины на 2021 год мы публиковали в статье «Важные цифры — 2021» // «ОТ», 2021, № 1 (ср. ). В соответствии с общим и специальным ограничениями минимальная среднедневная зарплата при расчете декретных с 1 января 2021 года по 30 ноября 2021 года составляет 197,11 грн (6000 : 30,44). Если фактически рассчитанный среднедневной заработок оказался меньше этого предела, то расчет декретных проводим исходя из минимальной среднедневной зарплаты — 197,11 грн.

Исчисление пособия по беременности и родам проводится умножением среднедневной зарплаты на 26 календарных дней (с распределением в соответствии с количеством дней отпуска за каждый месяц для начисления ЕСВ).

Как правило, при начислении декретных исходя из минимального размера среднедневной зарплаты в месяцах с количеством календарных дней 30 и 28 сумма декретных в расчете на месяц оказывается меньше МЗП. Поэтому такие месяцы требуют начисления ЕСВ с минзарплаты.

Декретные начисляем наперед, а вот наперед начислять ЕСВ на дополнительную базу в будущих месяцах законодательством не предусмотрено. Поэтому в месяце непосредственного начисления декретных ЕСВ за будущие месяцы начисляем на фактическую базу.

С минималкой сравниваем только заработок (зарплата + пособие) текущего месяца и в случае необходимости начисляем ЕСВ с МЗП. А вот декретные за будущие месяцы будем сравнивать с минзарплатой по мере наступления соответствующих месяцев.

Рассмотрим пример, когда декретные рассчитаны из минимальной среднедневной зарплаты.

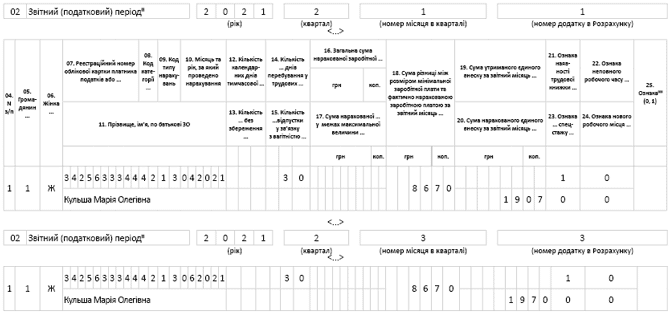

Пример. Работнице (основной, без инвалидности) начислены декретные (126 дней с 12.03.2021 г.) в марте 2021 года в сумме 24835,86 грн и отражены в Налоговом расчете за 1 квартал.

Как отразить дополнительную базу по ЕСВ и ЕСВ на нее за апрель и июнь 2021 года в Д1 за 2 квартал?

Для наглядности исходные данные приведем в таблице.

Начисленное пособие по беременности и родам и ЕСВ

| Период декретного отпуска | Количество календарных дней | Начислено, грн | |||

| в марте 2021 года | в апреле 2021 года | в июне 2021 года | |||

| Сумма декретных | ЕСВ | ЕСВ | ЕСВ | ||

| Март 2021 года | 20 | 3942,20 | 867,28 | ||

| Апрель 2021 года | 30 | 5913,30 | 1300,93 | 19,07 | |

| Май 2021 года | 31 | 6110,41 | 1344,29 | ||

| Июнь 2021 года | 30 | 5913,30 | 1300,93 | 19,07 | |

| Июль 2021 года | 15 | 2956,65 | 650,46 | ||

| ВМЕСТЕ | 126 | 24835,86 | 5463,89 | 19,07 | 19,07 |

По условиям примера вся сумма начисленного пособия по беременности и родам была отражена в Налоговом расчете за 1 квартал 2021 года. За апрель и июнь 2021 года начисленная сумма пособия оказалась меньше МЗП на 86,70 грн (6000,00 - 5913,30). Поэтому в бухучете за эти месяцы доначисляем ЕСВ в сумме 19,07 грн (86,70 х 22 %), а в Д1 за 2 квартал 2021 года показываем дополнительную базу и ЕСВ на нее (непосредственно в месяцах начисления) (см. рисунок ниже).

Фрагмент Д1 с отраженным ЕСВ с дополнительной базы для декретных

В большинстве случаев сразу после окончания отпуска в связи с беременностью и родами мамочки оформляют отпуск для ухода за ребенком до 3 лет.

При таких обстоятельствах за июль начисленная сумма заработка (декретных) тоже окажется меньше минималки. И когда июль закончится, работодателю придется рассчитывать разницу (дополнительную базу) и начислять на нее ЕСВ. Но это уже история 3 квартала 2021 года.