Что такое налоговая скидка?

Налоговая скидка дает право физлицу уменьшить свой годовой зарплатный доход, который попадает под обложение НДФЛ, на сумму предусмотренных п. 166.3 НКУ расходов. Свет в конце тоннеля — это определенная сумма средств, возвращенная из бюджета. Ею является разница, возникшая между фактически удержанной (уплаченной) работодателем суммой НДФЛ (из зарплаты) и той суммой НДФЛ, которая рассчитывается с учетом налоговой скидки.

Без пол-литра не разобраться. Но в конце статьи есть пример, который точно все прояснит. А пока что подробнее, какие же именно расходы дают право на налоговую скидку.

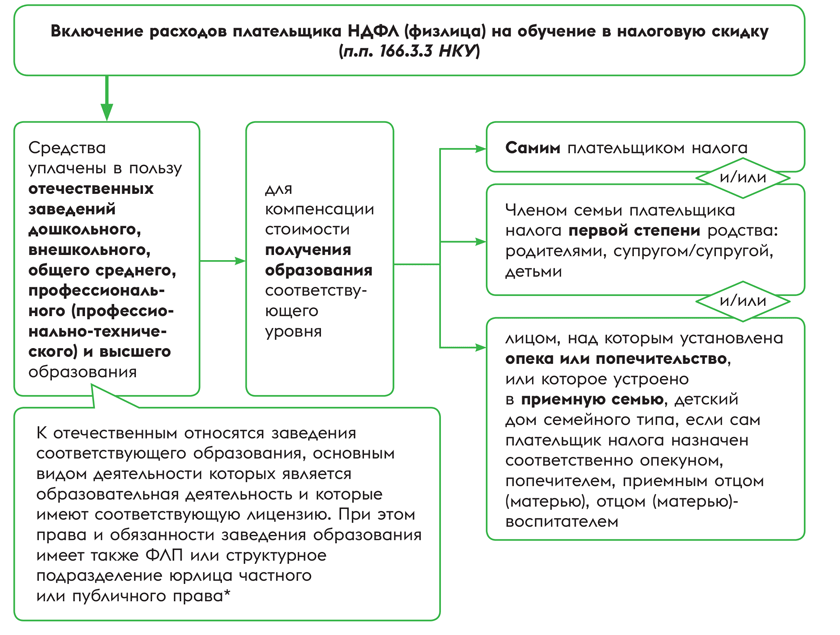

Их исчерпывающий перечень приведен в п.п. 166.3 НКУ. Там, в частности, проценты по ипотечному жилищному кредиту, благотворительные взносы, оплата обучения. Сегодня разбираем именно налоговую скидку при оплате обучения. Подробнее — см. на рисунке далее.

* См. консультацию из подкатегории 103.06.03 ЗІР ГНС.

Как видите, в налоговую скидку может попасть достаточно большой перечень расходов. Не только на обучение студентов в заведениях высшего образования, но и, например, в частных детских садах, школах. Из-за войны во многих регионах возможно лишь онлайн-обучение, а дошкольников вообще некуда деть. Поэтому достаточно много родителей обратились в частные заведения образования, которые имеют необходимые укрытия и проводят занятия оффлайн. Расходы на оплату обучения детей в таких заведениях образования можно включить в налоговую скидку.

Даже расходы на внешкольное образование также можно частично компенсировать. А это, в частности, оплата занятий в кружках, секциях, клубах, культурно-образовательных, спортивно-оздоровительных, научно-поисковых объединениях на базе учреждений общего среднего образования, межшкольных учебно-производственных комбинатов, учреждений профессионального (профессионально-технического) и профессионального предвысшего образования и так далее (ст. 5 Закона № 1841*).

* Закон Украины «О внешкольном образовании» от 22.06.2000 № 1841-III.

Обучение в аспирантуре, интернатуре, а также на военной кафедре также попадает под налоговую скидку (консультации из подкатегории 103.06.03 ЗІР ГНС*).

* См. по ссылке: zir.tax.gov.ua/main/bz/view/?src=ques&id=38234, zir.tax.gov.ua/main/bz/view/?src=ques&id=39304 и zir.tax.gov.ua/main/bz/view/?src=ques&id=39291.

Внимание! В налоговую скидку можно включить расходы на обучение в отечественных учреждениях образования любой формы собственности (государственной, частной, коммунальной). Форма обучения (очная, заочная, вечерняя и т. д.) не имеет значения при определении права на налоговую скидку. А вот расходы на обучение в заграничных заведениях образования в налоговую скидку не попадут.

Требования к налогоплательщику

Воспользоваться налоговой скидкой может налогоплательщик, который:

1) является резидентом Украины;

2) имеет регистрационный номер учетной карточки налогоплательщика или отметку в паспорте об отказе от него;

3) в течение отчетного года получал доходы в виде (п.п. 14.1.170 НКУ):

— заработной платы на основании трудового договора/контракта (п.п. 166.4.2 НКУ) и/или

— дивидендов по акциям (другим корпоративным правам) — в случае декларирования расходов, указанных в п.п. 166.3.10 НКУ.

Если хотя бы одно условие не выполнено, к сожалению, налоговой скидкой воспользоваться нельзя. Например, если налогоплательщик получал только предпринимательские доходы и не работал по трудовому договору (не получал зарплату). Также не могут получить налоговую скидку военный или полицейский, которые получают денежное обеспечение, а не зарплату (см. консультацию из подкатегории 103.06 ЗІР ГНС).

Обратите внимание! На скидку вы имеете право, если оплачиваете свое обучение, И/ИЛИ обучение члена семьи первой степени родства, И/ИЛИ лица, для которого вы являетесь опекуном, попечителем, приемным отцом/матерью. То есть у вас есть право одновременно включить в налоговую скидку расходы как на свое обучение, так и на обучение других перечисленных лиц.

Декларирование

Чтобы воспользоваться налоговой скидкой, надо заполнить и подать декларацию об имущественном состоянии и доходах. Такая декларация подается в текущем году по итогам предыдущего года, то есть по 31 декабря включительно следующего за отчетным налогового года.

Задекларировать доходы для получения налоговой скидки по расходам 2022 года можно до конца 2023 года, а по расходам 2023 года — до конца 2024 года

Как именно заполнить декларацию, читайте в статье «Налоговая скидка в налоговой декларации» // «Налоги & бухучет», 2023, № 19.

Подтверждающие документы

В налоговую скидку включают фактически осуществленные в течение отчетного налогового года расходы (п.п. 166.2.1 НКУ). Ну и, конечно, на слово налоговики не поверят. Поэтому такие расходы должны быть подтверждены соответствующими документами.

Расчетные документы. Понадобятся копии платежных и расчетных документов, в частности квитанций, фискальных чеков, приходных кассовых ордеров, идентифицирующих продавца услуг и лицо, которое обращается за налоговой скидкой (их получателя).

Договоры на обучение. Договор на обучение играет одну из ключевых ролей. Налоговики настаивают на его наличии (см. консультацию в подкатегории 103.06.03 ЗІР ГНС). Однако, на наш взгляд, его отсутствие не должно быть препятствием для получения налоговой скидки, если есть другие документы, подтверждающие понесенные расходы и указывающие на поставщика и покупателя образовательных услуг.

Копии подтверждающих документов (кроме электронных расчетных документов) нужно предоставить вместе с налоговой декларацией. А вот оригиналы храните у себя в течение срока давности, установленного НКУ (в общем случае 1095 дней).

Нюанс: если соответствующие расходы подтверждены электронным расчетным документом, то его реквизиты просто указываете в налоговой декларации и все.

Далее в таблице собраны самые распространенные вопросы на тему документального подтверждения расходов на обучение для получения налоговой скидки. И, конечно, ответы на них, сформированные на основе консультаций налоговиков.

Документальное подтверждение расходов на обучение для получения налоговой скидки

| № п/п | Вопрос | Ответ |

| 1 | Договор с заведением образования заключен одним из родителей, а в документах об уплате указаны данные другого родителя. Имеет ли право на налоговую скидку за обучение ребенка один из родителей? | Независимо от того, кто из родителей указан в договоре, на налоговую скидку имеет право тот, кто указан в документах об уплате. При этом в договоре об обучении должны быть указаны фамилия, имя и отчество лица, которое будет непосредственно обучаться (ребенка) |

| 2 | Договор на обучение заключен между учебным заведением и ребенком. Квитанции на оплату оформлены на имя ребенка. При этом ребенок в течение отчетного года не работал. Обучение фактически оплачивал его отец. Может ли отец воспользоваться налоговой скидкой? | К сожалению, не может. В соответствии с ч. 1 ст. 1 Закона № 1591* плательщиком является лицо, со счета которого инициируется платежная операция на основании платежной инструкции или которое инициирует платежную операцию путем подачи/формирования платежной инструкции вместе с соответствующей суммой наличных средств. Следовательно, если в документах на перевод средств в данных плательщика указаны данные ребенка, то такое лицо является инициатором перевода средств |

| 3 | По поручению работника предприятие-работодатель перечислило средства из получаемого им дохода на обучение его ребенка. Но в платежной инструкции в качестве «Плательщика» указано предприятие, а в «Назначении платежа» — фамилия работника. Имеет ли право на налоговую скидку работник? | Да. При этом в контролирующий орган нужно подать справку от работодателя, который по поручению перечислил средства из дохода работника. Также следует предоставить копии платежных поручений, которыми осуществлялось перечисление |

| 4 | Налогоплательщик в отчетном календарном году уплатил за весь учебный год, приходящийся на разные календарные годы. При этом расходы подтверждены одним расчетным документом, где указана сумма за весь учебный период без деления. Можно ли включить такие расходы в налоговую скидку? | Да, можно. Несмотря на то, что расходы подтверждены одним расчетным документом, где указана сумма за весь учебный период — год, учебные части которого приходятся на разные календарные годы. При этом, поскольку расходы фактически осуществлены в текущем отчетном (календарном) году, то они полностью попадут в налоговую скидку за этот год |

* Закон Украины «О платежных услугах» от 30.06.2021 № 1591-IX.

Рассчитываем выгоду

Да, может быть немало мороки с документами и декларированием. Сомневаетесь, стоит ли оно того? Так просчитайте, что получите в результате. Сделать это несложно. Налоговики привели алгоритм расчета в консультации из подкатегории 103.06.03 ЗІР ГНС. А мы приведем простой пример с его использованием.

Пример. В 2022 году физическое лицо уплатило за обучение ребенка в частном заведении общего среднего образования за 2022/2023 учебный год 28800 грн. Согласно справке о доходах его зарплата за 2022 год составила 178600 грн. Сумма удержанного НДФЛ — 32148 грн. Права на налоговую социальную льготу (НСЛ) нет.

Шаг 1. Определяем базу, уменьшив годовую сумму начисленной зарплаты на сумму страховых взносов в Накопительный фонд, а также на сумму НСЛ при ее наличии.

В примере работник не пользовался соцльготой. Система Накопительного фонда пенсионного страхования пока не реализована, поэтому взносы в него не уплачены. Следовательно, на первом шаге ничего не вычитаем.

Шаг 2. Определяем сумму расходов, разрешенных для включения в налоговую скидку на основании подтверждающих документов.

В нашем случае это стоимость обучения в размере 28800 грн.

Шаг 3. Рассчитываем сумму НДФЛ, на которую уменьшаются налоговые обязательства в связи с использованием права на налоговую скидку: из суммы НДФЛ, удержанного (уплаченного) из зарплаты за год, вычитаем сумму НДФЛ, определенную как произведение базы налогообложения, уменьшенной на сумму понесенных налогоплательщиком расходов на оплату за обучение, и ставки налога.

Следовательно, база налогообложения с учетом налоговой скидки составит: 178600 - 28800 = 149800 (грн).

Рассчитываем сумму НДФЛ к уплате в бюджет с учетом налоговой скидки: 149800 х 18 % = 26964 (грн).

И наконец определяем сумму НДФЛ, которая может быть возвращена из бюджета: 32148 - 26964 = 5184 (грн).

Таким образом, в нашем примере можно рассчитывать на компенсацию из бюджета НДФЛ в сумме 5184 грн.

Выводы

- Налогоплательщик может получить налоговую скидку, уплатив за обучение в отечественных заведениях дошкольного, внешкольного, общего среднего, профессионального (профессионально-технического) и высшего образования.

- Право на налоговую скидку имеет только налогоплательщик-физлицо, который в течение отчетного года получал зарплату и/или дивиденды по корпоративным правам.

- Для компенсации из бюджета части НДФЛ следует подать декларацию о доходах. Для того чтобы воспользоваться правом на налоговую скидку, к ней нужно приложить расчетные и платежные документы об уплате за обучение и договор об обучении.