Що таке податкова знижка?

Податкова знижка надає право фізособі зменшити свій річний зарплатний дохід, який потрапляє під оподаткування ПДФО, на суму передбачених ст. 166.3 ПКУ витрат. Світло в кінці тунелю — це певна сума коштів, повернута з бюджету. Нею є різниця, що виникла між фактично утриманою (сплаченою) роботодавцем сумою ПДФО (із зарплати) і тією сумою ПДФО, яка розраховується з урахуванням податкової знижки.

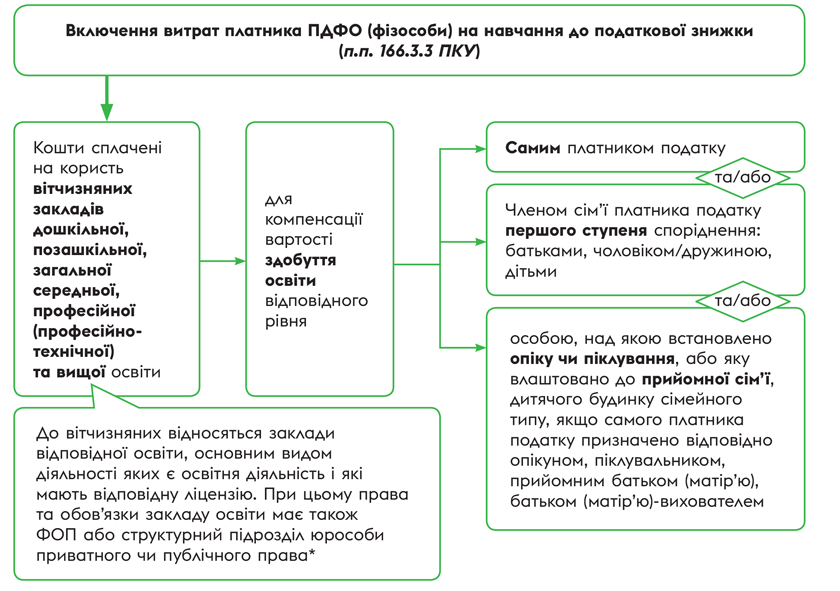

Без пів літра не розібратись. Але наприкінці статті є приклад, який точно все прояснить. А поки що детальніше, які ж саме витрати дають право на податкову знижку.

Їх вичерпний перелік наведено у п.п. 166.3. ПКУ. Там, зокрема, відсотки за іпотечним житловим кредитом, благодійні внески, оплата навчання. Сьогодні розбираємо саме податкову знижку при оплаті навчання. Детальніше — див. на рисунку далі.

* Див. консультацію з підкатегорії 103.06.03 ЗІР ДПС.

Як бачите, у податкову знижку може потрапити досить великий перелік витрат. Не тільки на навчання студентів у закладах вищої освіти, а й, наприклад, у приватних дитячих садочках, школах. Через війну в багатьох регіонах можливе лише онлайн-навчання, а дошкільнят взагалі нікуди діти. Тому досить багато батьків звернулись до приватних закладів освіти, які мають необхідні укриття та проводять заняття оффлайн. Витрати на оплату навчання дітей в таких закладах освіти можна включити до податкової знижки.

Ба навіть витрати на позашкільну освіту також можна частково компенсувати. А це, зокрема, оплата занять у гуртках, секціях, клубах, культурно-освітніх, спортивно-оздоровчих, науково-пошукових об’єднаннях на базі установ загальної середньої освіти, міжшкільних навчально-виробничих комбінатів, установ професійної (професійно-технічної) і фахової передвищої освіти і так далі (ст. 5 Закону № 1841*).

* Закон України «Про позашкільну освіту» від 22.06.2000 № 1841-III.

Навчання в аспірантурі, інтернатурі, а також на військовій кафедрі також потрапляє під податкову знижку (консультації з підкатегорії 103.06.03 ЗІР ДПС**).

** Див. за посиланням: zir.tax.gov.ua/main/bz/view/?src=ques&id=38234, zir.tax.gov.ua/main/bz/view/?src=ques&id=39304 та zir.tax.gov.ua/main/bz/view/?src=ques&id=39291.

Увага! До податкової знижки можна включити витрати на навчання у вітчизняних установах освіти будь-якої форми власності (державної, приватної, комунальної). Форма навчання (очна, заочна, вечірня і т. д.) не має значення при визначенні права на податкову знижку. А ось витрати на навчання в закордонному закладі освіти у податкову знижку не потраплять.

Вимоги до платника податку

Скористатися податковою знижкою може платник податку, який:

1) є резидентом України;

2) має реєстраційний номер облікової картки платника податків або відмітку в паспорті про відмову від нього;

3) протягом звітного року отримував доходи у вигляді (п.п. 14.1.170 ПКУ):

— заробітної плати на підставі трудового договору/контракту (п.п. 166.4.2 ПКУ) та/або

— дивідендів по акціях (інших корпоративних правах) — у випадку декларування витрат, зазначених у п.п. 166.3.10 ПКУ.

Якщо хоча б одну умову не виконано, на жаль, податковою знижкою скористатися не можна. Наприклад, якщо платник податку отримував тільки підприємницькі доходи і не працював за трудовим договором (не отримував зарплату). Також не можуть отримати податкову знижку військовий або поліцейський, які отримують грошове забезпечення, а не зарплату (див. консультацію з підкатегорії 103.06 ЗІР ДПС).

Зверніть увагу! На знижку ви маєте право, якщо оплачуєте своє навчання, ТА/АБО навчання члена сім’ї першого ступеня споріднення, ТА/АБО особи, для якої ви є опікуном, піклувальником, прийомним батьком/матір’ю. Тобто у вас є право одночасно включити в податкову знижку витрати як на своє навчання, так і на навчання інших перелічених осіб.

Декларування

Щоб скористатися податковою знижкою, треба заповнити та подати декларацію про майновий стан і доходи. Така декларація подається в поточному році за підсумками попереднього року, тобто по 31 грудня включно наступного за звітним податкового року.

Задекларувати доходи для отримання податкової знижки за витратами 2022 року можна до кінця 2023 року, а за витратами 2023 року — до кінця 2024 року

Як саме заповнити декларацію, читайте у статті «Податкова знижка в податковій декларації» // «Податки & бухоблік», 2023, № 19.

Підтвердні документи

У податкову знижку включають фактично здійснені протягом звітного податкового року витрати (п.п. 166.2.1 ПКУ). Ну і, звісно, на слово податківці не повірять. Тож такі витрати мають бути підтверджені відповідними документами.

Розрахункові документи. Знадобляться копії платіжних і розрахункових документів, зокрема квитанцій, фіскальних чеків, прибуткових касових ордерів, що ідентифікують продавця послуг і особу, яка звертається за податковою знижкою (їх одержувача).

Договори на навчання. Договір на навчання відіграє одну з ключових ролей. Податківці наполягають на його наявності (див. консультацію в підкатегорії 103.06.03 ЗІР ДПС). Проте, на наш погляд, його відсутність не має бути перешкодою для отримання податкової знижки, якщо є інші документи, що підтверджують понесені витрати і вказують на постачальника та покупця освітніх послуг.

Копії підтвердних документів (крім електронних розрахункових документів) потрібно надати разом із податковою декларацією. А ось оригінали зберігаєте у себе протягом строку давності, встановленого ПКУ (у загальному випадку 1095 днів).

Нюанс: якщо відповідні витрати підтверджені електронним розрахунковим документом, то його реквізити просто зазначаєте в податковій декларації та й усе.

Далі у таблиці зібрані найпоширеніші запитання на тему документального підтвердження витрат на навчання для отримання податкової знижки. І, звісно ж, відповіді на них, сформовані на основі консультацій податківців.

Документальне підтвердження витрат на навчання для отримання податкової знижки

| № з/п | Запитання | Відповідь |

| 1 | Договір із закладом освіти укладено одним із батьків, а в документах про сплату зазначено дані іншого з батьків. Чи має право на податкову знижку за навчання дитини один із батьків? | Незалежно від того, хто з батьків зазначений у договорі, на податкову знижку має право той, хто зазначений в документах про сплату. При цьому, в договорі про навчання повинні бути зазначені прізвище, ім’я та по батькові особи, яка буде безпосередньо навчатися (дитини) |

| 2 | Договір на навчання укладений між навчальним закладом та дитиною. Квитанції на оплату оформлені на ім’я дитини. При цьому дитина протягом звітного року не працювала. Навчання фактично оплачував її батько. Чи може батько скористатись податковою знижкою? | На жаль, не може. Відповідно до ч. 1 ст. 1 Закону № 1591* платником є особа, з рахунку якої ініціюється платіжна операція на підставі платіжної інструкції або яка ініціює платіжну операцію шляхом подання/формування платіжної інструкції разом з відповідною сумою готівкових коштів. Отже, якщо в документах на переказ коштів у даних платника зазначено дані дитини, то така особа є ініціатором переказу коштів |

| 3 | За дорученням працівника підприємство-роботодавець перерахувало кошти із одержуваного ним доходу на навчання його дитини. Але у платіжній інструкції як «Платник» вказано підприємство, а в «Призначенні платежу» — прізвище працівника. Чи має право на податкову знижку працівник? | Так. При цьому до контролюючого органу потрібно подати довідку від роботодавця, який за дорученням перерахував кошти із доходу працівника. Також слід надати копії платіжних доручень, якими здійснювалось перерахування |

| 4 | Платник податку у звітному календарному році сплатив за весь навчальний рік, який припадає на різні календарні роки. При цьому витрати підтверджено одним розрахунковим документом, де зазначена сума за весь навчальний період без поділу. Чи можна включити такі витрати до податкової знижки? | Та, можна. Незважаючи на те, що витрати підтверджені одним розрахунковим документом, де зазначена сума за весь навчальний період — рік, навчальні частини якого припадають на різні календарні роки. При цьому, оскільки витрати фактично здійснені у поточному звітному (календарному) році, то вони повністю потраплять до податкової знижки за цей рік |

* Закон України «Про платіжні послуги» від 30.06.2021 № 1591-IX.

Розраховуємо вигоду

Так, може бути чимало мороки із документами та декларуванням. Сумніваєтесь, чи варто воно того? Тож прорахуйте, що отримаєте в результаті. Зробити це нескладно. Податківці навели алгоритм розрахунку в консультації з підкатегорії 103.06.03 ЗІР ДПС. А ми наведемо простий приклад з його використанням.

Приклад. У 2022 році фізична особа сплатила за навчання дитини у приватному закладі загальної середньої освіти за 2022/2023 навчальний рік 28800 грн. Згідно з довідкою про доходи її зарплата за 2022 рік склала 178600 грн. Сума утриманого ПДФО — 32148 грн. Права на податкову соціальну пільгу (ПСП) немає.

Крок 1. Визначаємо базу, зменшивши річну суму нарахованої зарплати на суму страхових внесків до Накопичувального фонду, а також на суму ПСП за її наявності.

У прикладі працівник не користувався соцпільгою. Систему Накопичувального фонду пенсійного страхування наразі не реалізовано, тож внески до нього не сплачено. Отже, на першому кроці нічого не віднімаємо.

Крок 2. Визначаємо суму витрат, дозволених для включення до податкової знижки на підставі підтверджуючих документів.

У нашому випадку це вартість навчання в розмірі 28800 грн.

Крок 3. Розраховуємо суму ПДФО, на яку зменшуються податкові зобов’язання у зв’язку з використанням права на податкову знижку: із суми ПДФО, утриманого (сплаченого) із зарплати за рік, віднімаємо суму ПДФО, визначену як добуток бази оподаткування, зменшеної на суму понесених платником податку витрат на оплату за навчання, та ставки податку.

Отже, база оподаткування з урахуванням податкової знижки, складе: 178600 - 28800 = 149800 (грн).

Розраховуємо суму ПДФО до сплати до бюджету з урахуванням податкової знижки: 149800 х 18 % = 26964 (грн).

І нарешті визначаємо суму ПДФО, яка може бути повернена з бюджету: 32148 - 26964 = 5184 (грн).

Таким чином, у нашому прикладі можна розраховувати на компенсацію з бюджету ПДФО в сумі 5184 грн.

Висновки

- Платник податку може отримати податкову знижку, сплативши за навчання у вітчизняних закладах дошкільної, позашкільної, загальної середньої, професійної (професійно-технічної) та вищої освіти.

- Право на податкову знижку має лише платник податку — фізособа, який протягом звітного року отримував зарплату та/або дивіденди за корпоративними правами.

- Для компенсації з бюджету частини ПДФО слід подати декларацію про доходи. Для того щоб скористатися правом на податкову знижку, до неї потрібно додати розрахункові та платіжні документи про сплату за навчання і договір про навчання.