Как должно быть

Мы рассматриваем ситуацию, когда работник болел в конце месяца. На конец месяца е-больничный еще не подлежал оплате. За этот месяц начислена зарплата только за часть месяца, а данных о сумме больничных еще нет.

Если общая сумма дохода за месяц, на который пришлась временная нетрудоспособность, пока что не известна, поскольку больничные еще не начислены, то ЕСВ начисляем на фактическую базу начисления ЕСВ. Обязанности на выполнение требования об уплате ЕСВ с минзарплаты в таком месяце нет.

После начисления больничных их сумму для целей сравнения с минималкой надо отнести к месяцам, за которые они начислены. Если после такого распределения база начисления ЕСВ окажется меньше минзарплаты, то надо будет рассчитать допбазу и доначислить ЕСВ. Допбазу в Д1 надо показывать отдельной строкой с отражением в графе 9 КТН «13» (код для допбазы) так:

— допбаза возникла за текущий месяц: в графе 8 фиксируем «1» (обычный зарплатный код), если, кроме больничных, за текущий месяц есть зарплатные выплаты, и «29» — если за текущий месяц начислены только больничные;

— допбаза возникла за прошлый месяц: в графе 8 отражаем «29» (код для больничных работника без инвалидности), а в графе 10 — месяц, за который показываем допбазу. При этом не важно, были ли, кроме больничных, зарплатные начисления в прошлом месяце. Ведь в соответствии с п. 1 разд. IV Порядка № 4* в месяце отчетного квартала за предыдущий отчетный период тип начислений «13» можно использовать только при начислении сумм больничных за предыдущие месяцы.

Что произошло

В ситуации, которую мы рассматриваем, работодатель рано отразил допбазу начисления ЕСВ в Д1 за декабрь (месяц, в котором работник болел, но больничные за дни болезни ему еще не были начислены). Он не должен был ее определять, пока не будет известна вся база начисления взноса за декабрь, то есть пока не будет начислена сумма больничных за дни болезни декабря.

Работодатель должен был начислить ЕСВ за декабрь на фактическую сумму зарплаты, которую и нужно было отразить в Д1.

Рассмотрим эту ситуацию на числовом примере.

Пример. Сидоренко Олег Николаевич (основной, без инвалидности) болел с 22 по 29 декабря 2023 года. Е-больничный был готов к уплате в январе. За декабрь работнику начислена зарплата в сумме 4785,71 грн и показана в Д1 за декабрь. Других начислений не было. В Д1 за декабрь определена допбаза начисления взноса в сумме 1914,29 грн. В январе работнику начислены зарплата в сумме 7100 грн и больничные за 8 дней декабря в сумме 1230,88 грн.

В январе работодатель начислил работнику больничные за дни болезни декабря. И только тогда появилась полная картина в отношении базы начисления ЕСВ за декабрь.

Как была определена база начисления взноса в декабре (без больничных), как должна была быть определена после начисления больничных, см. в таблице.

База начисления ЕСВ за декабрь 2023 года

| Состав базы начисления ЕСВ | Как было отражено в декабре | Как стало после начисления больничных | Излишне начисленная база ЕСВ | |||

| База | ЕСВ | База | ЕСВ | База | ЕСВ | |

| Зарплата | 4785,71 | 1052,86 | 4785,71 | 1052,86 | — | — |

| Больничные за декабрь | — | — | 1230,88 | 270,79 | — | — |

| Допбаза | 1914,29 | 421,14 | 683,41 | 150,35 | -1230,88 | -270,79 |

| Вместе | 6700,00 | 1474,00 | 6700,00 | 1474,00 | -1230,88 | -270,79 |

Что имеем в итоге? В Д1 надо убрать ошибочно определенную допбазу за декабрь.

Как делать корректировку? Здесь все зависит от того, истек ли срок подачи отчетности за 4 квартал.

Срок подачи отчетности еще не закончился

Последний день подачи Объединенного отчета за 4 квартал 2024 года — 9 февраля 2024 года. Если ошибку, описанную в приведенной ситуации, исправлять до истечения этого срока, то работодатель может подать Налоговый расчет + Д1 к нему с типом «Звітний новий». Он будет содержать только корректировочную информацию.

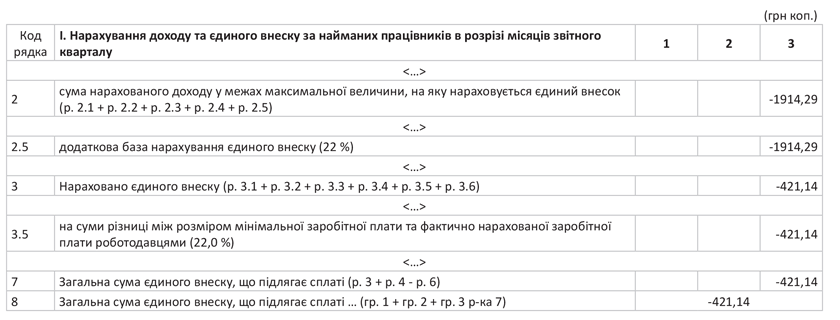

Формируем Д1 за декабрь с типом «Звітний новий». В нем полностью убираем ошибочно определенную допбазу начисления взноса. Как заполнить Д1, изображено на рис. 1.

Рис. 1. Фрагмент Д1 «Звітний новий»: убираем допбазу начисления ЕСВ

В табличную часть Налогового расчета такая информация из Д1 попадет в графы 2, 2.5, 3, 3.5, 7 и 8 (см. рис. 2).

Рис. 2. Фрагмент Налогового расчета «Звітний новий» за 4 квартал 2023 года

Срок подачи отчетности закончился

Откорректировать Налоговый расчет после истечения срока его подачи можно двумя способами: с помощью уточняющего расчета или в отчетном расчете за следующий период.

Уточняющий расчет. Подаем Налоговый расчет за период, за который исправляемся, с типом «Уточнюючий». Он будет содержать непосредственно сам Налоговый расчет и только те приложения к нему, в которых проводится корректировка. В приведенном случае Налоговый расчет за 4 квартал 2023 года + Д1 за декабрь. Табличная часть уточняющих приложений должна содержать информацию только по строкам с показателями, которые уточняются/исправляются.

В общем случае в Д1 формируем строку с допбазой начисления ЕСВ и указываем:

— в графе 09 — КТН «2», если увеличиваем ЕСВ, или КТН «3», если уменьшаем излишне начисленный ЕСВ;

— в графе 10 — месяц и год, за который исправляем ошибку.

Графу 25 (признак 0, 1) — в этом случае не заполняем.

Исправляя ошибку, приведенную в примере, должны уменьшить ошибочно начисленную допбазу.

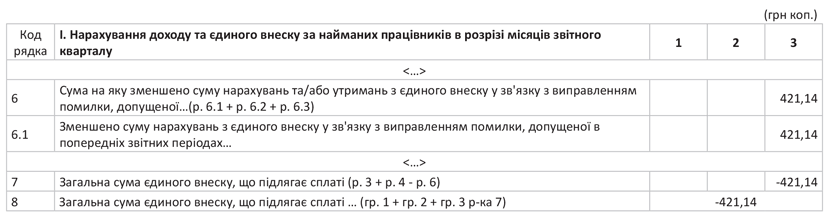

Излишне начисленный ЕСВ за декабрь снимаем с помощью КТН «3» в графе 09 Д1. Обратите внимание: не КТН «13», с которым обычно отражаем допбазу, а именно КТН «3» — уменьшение обязательств за пределами отчетного периода.

Как выглядит корректировка допбазы за декабрь по условиям, приведенным в примере, в уточняющем Д1 за декабрь, показано на рис. 3.

Рис. 3. Фрагмент Д1 «Уточнюючий»: убираем допбазу начисления ЕСВ

В табличную часть Налогового расчета уменьшение начисленного ЕСВ подтягиваем в строки 6, 6.1, 7 и 8 (см. рис. 4).

Рис. 4. Фрагмент Налогового расчета «Уточнюючий» за 4 квартал 2023 года

Как отражать в Налоговом расчете больничные и допбазу, читайте в статье «Требование об уплате ЕСВ с МЗП и Д1 Объединенного отчета» // «Налоги & бухучет», 2024, № 3.

Исправляемся в отчетном расчете. Подаем Налоговый расчет с типом «Звітний» за следующий отчетный период, то есть за 1 квартал 2024 года.

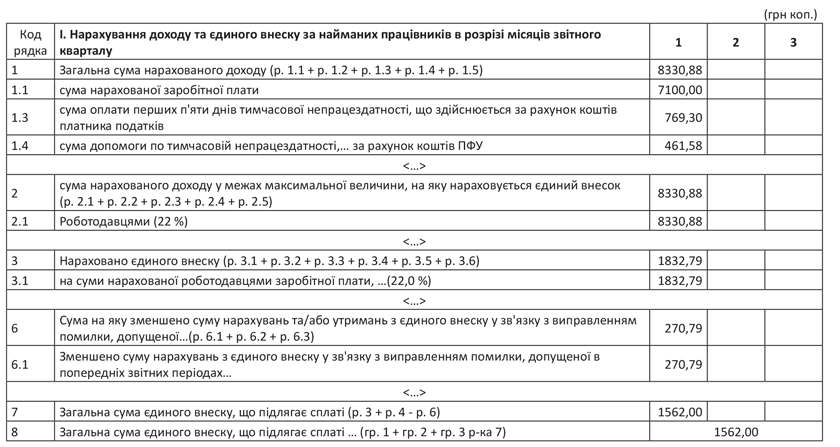

В табличной части приложения Д1 за январь для работника заполняем три строки. В первой показываем зарплату за январь, во второй — сумму больничных за декабрь, а в третьей показываем исправление ошибки в допбазе ЕСВ за декабрь.

Заполнение третьей (корректирующей) строки будет аналогичным случаю с подачей уточняющего расчета.

Как выглядит корректировка допбазы за декабрь по условиям, приведенным в примере, в отчетном Д1 за январь 1 квартала 2024 года, показано на рис. 5.

Рис. 5. Фрагмент Д1 «Звітний» за январь 1 квартала 2024 года

Обратите внимание на сумму допбазы начисления взноса. Здесь указана разница между ошибочно определенной ее суммой в декабре 2023 года (1914,29 грн) и той, которая должна была быть определена после начисления больничных за декабрь (683,41 грн). Ведь если бы не было ошибки, то допбазу мы бы определяли в январе. Поэтому просто отбрасываем лишнее из уже определенной допбазы за декабрь.

Какая информация из Д1 попадет в табличную часть Налогового расчета за 1 квартал, изображено на рис. 6.

Рис. 6. Фрагмент Налогового расчета «Звітний» за 1 квартал 2024 года

Выводы

- В месяце, на который пришлась временная нетрудоспособность и больничные еще не начислены, ЕСВ начисляем на фактическую базу начисления ЕСВ, рассчитанную по работнику.

- Суммовую ошибку, которую исправляем до истечения срока подачи Налогового расчета, можно исправить путем подачи Налогового расчета с типом «Звітний новий» с помощью показателя «1» (уменьшаем), «0» (доначисляем) в графе 25.

- Суммовую ошибку после истечения предельного срока подачи отчетности можно либо исправить через подачу Налогового расчета с типом «Уточнюючий», либо сделать корректировку в отчетном периоде. Независимо от его типа, корректировки проводятся с помощью показателей КТН «3» (уменьшаем), «2» (доначисляем) в графе 09.