Основания и правила удержания

Исполнительными документами являются исполнительные листы и приказы, выдаваемые судами, определения и постановления судов по гражданским, хозяйственным, административным и уголовным делам, исполнительные надписи нотариусов. Полный их перечень указан в ст. 3 Закона № 1404*.

* Закон Украины «Об исполнительном производстве» от 02.06.2016 № 1404-VIII.

Исполнительный лист — это документ, выдаваемый судом для обеспечения выполнения принятого судебного решения. Он предоставляется взыскателю после вступления в законную силу судебного решения. Если должник самостоятельно не платит денежные средства (не выполняет свои обязательства по судебному решению), то взыскатель может обратиться с исполнительным листом в органы государственной исполнительной службы или к частным исполнителям для реализации принудительного выполнения.

Одной из мер принудительного выполнения решений является обращение взыскания на зарплату должника п. 2 ч. 1 ст. 10 Закона № 1404.

Для проведения взыскания с зарплаты должника исполнитель (государственный или частный) выносит постановление и направляет его для выполнения работодателю должника. Работодатель не может его игнорировать. Он обязан выполнять взыскание с зарплаты работника-должника по условиям, которые в нем указаны. Кстати, о действиях работодателя, который получил постановление исполнителя, вы можете прочитать в статье «Алименты по постановлению исполнителя» // «Оплата труда», 2024, № 5.

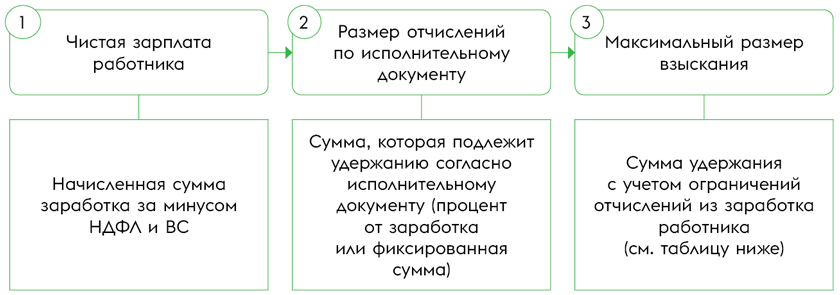

В общем случае для удержания из зарплаты работника по исполнительному документу работодателю нужно иметь три показателя (см. рисунок).

Определение суммы отчисления

Давайте подробно разберем каждый показатель.

1. Чистая зарплата работника. Это база, с которой будем проводить удержание. Ее рассчитываем как разницу между начисленной суммой заработка и НДФЛ и ВС, поскольку отчисления проводят из суммы, которая остается после удержания налогов и сборов (ч. 1 ст. 70 Закона № 1404).

А если из зарплаты работника отчисляют профсоюзные взносы или платежи по договору добровольного страхования (конечно, по желанию работника), какой будет база для удержания по исполнительным документам? Базой будет сумма, которая осталась после уплаты налогов (НДФЛ и ВС). А вот сумму профсоюзных членских взносов и страховые платежи выбрасывать из зарплаты не нужно. Обратите внимание, если работник у этого работодателя работает еще и по внутреннему совместительству, то отчисления нужно проводить из общей суммы зарплаты (основное место работы + внутреннее совместительство) после удержания НДФЛ и ВС.

2. Сумма удержания. Эту сумму находим в соответствии с условиями, указанными в исполнительном документе. Например, если это фиксированная сумма, то берем ее. Если взыскания определены в процентах, то исчисляем сумму удержания (базу умножаем на процент, указанный в исполнительном документе).

Самостоятельно изменять размер или условия удержаний, определенные в исполнительном документе, или устанавливать очередность отчислений по нескольким полученным исполнительным документам работодатель не имеет права.

3. Размер взыскания с учетом ограничений. Проводим расчет размера ограничения отчислений из заработка работника. Если сумма отчислений, которая определена в исполнительных документах, вписывается в такие ограничения, то удерживаем всю сумму. Если размер отчислений больше максимально разрешенного — удерживаем сумму в рамках такого ограничения.

Размеры ограничений, установленные ст. 128 КЗоТ и ст. 70 Закона № 1404, приведены в таблице.

Ограничение отчислений из заработка работника

| Вид взыскания | Максимальный размер отчислений | Количество исполнительных документов |

| Алименты на совершеннолетних лиц | 50 % от заработка | Независимо от количества |

| Возмещение вреда, причиненного увечьем, другим повреждением здоровью или смертью лица | ||

| Возмещение вреда, причиненного потерей кормильца | ||

| Возмещение имущественного и/или морального вреда, причиненного уголовным правонарушением | ||

| Алименты на несовершеннолетних детей | 70 % от заработка | |

| Прочие отчисления | 20 % от заработка | Один |

| 50 % от заработка | Два и более |

Учтите, если работодатель перечисляет удержанные с работника алименты непосредственно взыскателю, то могут возникнуть расходы на перечисление удержанных средств (почтовые расходы при переводе, комиссия банка и т. п.). Эти расходы также ложатся на работника, с которого проводились взыскания. Это прямо указано в п. 14 Перечня № 146*. Тогда работодатель должен проконтролировать размер отчислений из его зарплаты с учетом таких расходов.

Есть еще такой нюанс относительно ограничений, которые приведены в таблице. Их можно не применять, если работник, в отношении которого проводятся удержания, предоставил работодателю личное заявление. В этом заявлении работник может указать, что удержания по исполнительным документам проводить без ограничений. В таком случае у работодателя будет право осуществлять отчисления в полной сумме, указанной в исполнительных документах (если хватит суммы заработка).

На примерах рассмотрим как произвести отчисления из зарплаты с учетом ограничений, если на одного работника поступили два исполнительных документа.

Два постановления о долге по кредиту

Пример 1. С декабря 2023 года с работника удерживается по исполнительному листу 20 % заработка на погашение задолженности по кредиту. В марте 2024 года пришел еще один исполнительный лист также о взыскании задолженности по кредиту в размере 20 % заработка. Работник является членом профсоюза и из его заработка ежемесячно удерживается 1 % членского взноса. Зарплата работника за март составляет 10000 грн. НДФЛ — 1800 грн, ВС — 150 грн.

Рассчитаем чистую сумму зарплаты, с которой будем взыскивать долг:

10000 - 1800 - 150 = 8050 (грн).

Исчислим сумму принудительного удержания по исполнительным документам:

— по первому сумма отчисления составит 1610 грн (8050 х 20 %);

— по второму сумма отчисления также составит 1610 грн (8050 х 20 %).

Исчислим сумму профсоюзного взноса за март:

10000 х 1 % = 100 (грн).

Исчислим сумму зарплаты работника, причитающуюся к выплате:

10000 - 1800 - 150 - 1610 - 1610 - 100 = 4730 (грн).

По условиям приведенной ситуации в марте размер отчислений из зарплаты работника по обоим исполнительным документам составляет 40 %. А также удерживается 1 % профвзносов. Допустимо ли такое отчисление?

Да. Поскольку при отчислении из зарплаты по нескольким исполнительным документам за работником должно быть сохранено 50 % заработка. Это прямая норма ч. 2 ст. 128 КЗоТ. Следовательно, работодатель должен удержать из заработка работника 40 % во исполнение обоих постановлений (20 % по каждому).

Проконтролируем размер отчислений с учетом ограничений по ст. 128 КЗоТ. Половина зарплаты, которая должна остаться работнику, составляет 4025 грн (8050 х 50 %). Таким образом, работник должен получить не меньше чем 4025 грн.

Из вышеприведенных расчетов видно, что сумма зарплаты работника за март после проведенных отчислений выше 50 %. То есть гарантия по сохранению 50 % зарплаты работнику после отчислений по нескольким исполнительным документам работодателем выполнена.

Далее рассмотрим ситуацию, когда работник, который платит алименты на несовершеннолетних детей, еще и задолжал банку.

Алименты + долг по кредиту

Пример 2. По исполнительному листу предприятие удерживает с работника алименты на трех несовершеннолетних детей в размере ½ заработка. В марте 2024 года на этого работника получен исполнительный лист об удержании долга по кредиту в размере 20 % от заработка.

Зарплата работника за март составляет 15000 грн. НДФЛ — 2700 грн, ВС — 225 грн.

Рассчитаем базу (чистую сумму зарплаты), с которой будем удерживать алименты и долг по кредиту:

15000 - 2700 - 225 = 12075 (грн).

Рассчитаем сумму алиментов на несовершеннолетних детей:

12075 х 50 % = 6037,50 (грн).

Рассчитаем сумму погашения кредитного долга:

12075 х 20 % = 2415 (грн).

Исчисляем сумму зарплаты работника к выплате:

15000 - 2700 - 225 - 6037,50 - 2415 = 3622,50 (грн).

При отчислении из заработной платы по нескольким исполнительным документам за работником в любом случае должно быть сохранено 50 % заработка. В случае удержания алиментов на несовершеннолетних детей максимальный размер отчислений составляет 70 % заработка работника. Так как же быть? Какой размер ограничения применять в условиях приведенного примера: 50 % или 70 %?

Мы считаем, что в таком случае должны применить максимальный размер отчислений, который составляет 70 % заработка работника.

Поэтому работодатель должен удержать из зарплаты работника 50 % на алименты и 20 % на долг по кредиту, что в сумме дает 70 % отчислений.

Согласно расчету максимальный размер отчислений составляет 8452,50 грн (12075 грн х 70 %).

Сумма удержаний по двум исполнительным документам — 8452,50 грн (6037,50 грн алименты + 2415 грн кредитный долг).

Следовательно, работодатель в этом случае проведет отчисления из заработка работника в максимально допустимом размере.

Выводы

- Отчисления по исполнительным документам проводятся из суммы заработка, который остался после уплаты НДФЛ и ВС.

- При принудительных отчислениях из заработка работника-должника по исполнительным документам работодатель должен руководствоваться исключительно условиями, которые в них указаны.

- Размер всех отчислений из заработка работника, если удержания проводятся по двум и более исполнительным документам, не должен превышать 50 % его заработка.

- При взыскании алиментов на несовершеннолетних детей максимальный размер удержаний из заработка работника составляет 70 %.