Требования Порядка № 1487

Лицо, ответственное за ведение воинского учета, должно периодически повышать свою квалификацию. А именно — не реже одного раза в пять лет. Такая обязанность закреплена в п. 12 Порядка № 1487*.

Поэтому если ответственное лицо на вашем предприятии, в учреждении, организации еще не проходило такого обучения, советуем уже сейчас об этом задуматься.

При этом обязательно учтите следующее:

а) если лицом, ответственным за ведение воинского учета, является руководитель предприятия, учреждения, организации*, он также должен соблюдать требования п. 12 Порядка № 1487;

* Подробнее об этом — в статье «Директор предприятия сам ведет воинский учет: учитываем нюансы» // «Оплата труда», 2024, № 17.

б) срок в 5 лет — это максимальный срок, в течение которого лицо, ответственное за воинский учет, должно повысить квалификацию.

По желанию, проходить обучение можно и чаще. Например, ежегодно, 1 раз в два года или вообще 2 раза в год;

в) Порядком № 1487 не определена дата отсчета 5-летнего срока.

По нашему мнению, для ответственных лиц, которые еще ни разу не повышали квалификацию, такой датой является 05.01.2023 (дата вступления в силу Порядка № 1487). А значит, у таких лиц еще достаточно времени, чтобы успеть пройти обучение до 05.01.2028.

Для тех, кто уже прошел соответствующее обучение, датой отсчета нового 5-летнего срока является день получения сертификата (свидетельства) о прохождении курса повышения квалификации.

Конечно, 5 лет — довольно длительный срок. За это время предприятия, учреждения, организации могут и забыть о необходимости повысить квалификацию ответственных лиц. Чтобы такого не произошло Порядком № 1487 предусмотрена определенная «превентивная мера». Какая? Расскажем далее.

Определение потребности

Пукнт 12 Порядка № 1487 обязывает предприятия, учреждения и организации ежегодно до 1 октября определять потребность в повышении квалификации лиц, ответственных за ведение воинского учета.

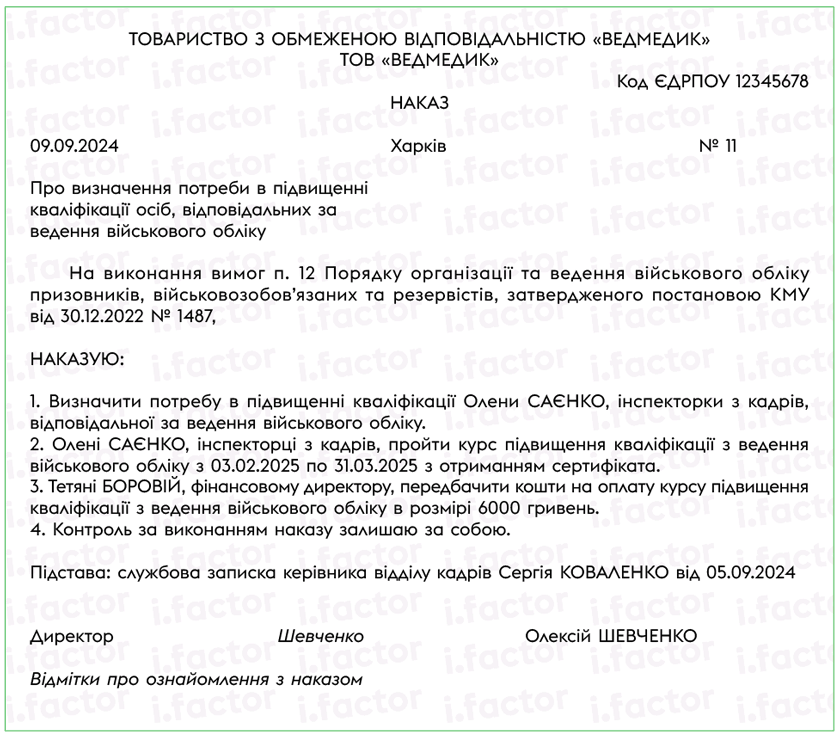

Для этого руководитель предприятия, учреждения, организации издает соответствующий приказ (распоряжение). Образец этого документа приведем на рисунке ниже.

Пример приказа об определении потребности в повышении квалификации лица, ответственного за ведение воинского учета

Вроде все просто, не так ли? Однако обратите внимание на следующие моменты.

1. Срок издания приказа (распоряжения).

Порядок № 1487 определяет лишь предельный срок издания приказа (распоряжения) об определении потребности в повышении квалификации — до 1 октября текущего года. А значит, такой документ может быть составлен и раньше (в частности, в июне, в июле, в августе текущего года). Когда именно оформлять такой приказ (распоряжение) (с учетом требований Порядка № 1487), решает руководитель предприятия, учреждения, организации.

2. Период повышения квалификации.

В Порядке № 1487 не указано, на какой период следует определять потребность в повышении квалификации ответственного лица — на текущий год или на следующий. Считаем, что это также должен решать руководитель предприятия, учреждения, организации. То есть в приказе (распоряжении), составленном до 01.10.2024, он может указать, что ответственное лицо нуждается в прохождении обучения или до конца 2024 года, или в течение 2025 года.

3. Место повышения квалификации.

Заметьте, что лица, ответственные за ведение воинского учета, могут повышать квалификацию только в определенных заведениях образования. А именно, в тех заведениях, которые одновременно соответствуют следующим требованиям:

— осуществляют образовательную деятельность по повышению квалификации работников;

— имеют лицензии на соответствующую деятельность по программам подготовки;

— согласовали программу подготовки с Генеральным штабом Вооруженных Сил (!). Это, в частности, Национальная академия сухопутных войск имени гетмана Сагайдачного, Национальный юридический университет имени Ярослава Мудрого, Киевский национальный экономический университет имени Вадима Гетьмана, Университет экономики и права «Крок» (см. письмо Минобороны от 08.06.2023 № 383/вих.3ВГ/6).

Чтобы учесть все эти моменты при составлении приказа (распоряжения) об определении потребности в повышении квалификации, лицо, ответственное за ведение воинского учета, может заранее подготовить руководителю предприятия, учреждения, организации предложения по соответствующим заведениям образования с указанием стоимости обучения в них.

4. Обязательность приказа (распоряжения).

Помните, что руководитель предприятия, учреждения, организации обязан ежегодно составлять приказ (распоряжение) об определении потребности в повышении квалификации ответственного лица. Поэтому этим документом, как правило, очень интересуются ТЦКСП при проверках.

Предупреждаем: отсутствие приказа (распоряжения) об определении потребности в повышении квалификации лица, ответственного за ведение воинского учета, ТЦКСП расценивают как нарушение порядка ведения воинского учета. За это должностным лицам предприятия, учреждения, организации может грозить штраф на основании ст. 2101 КоАП* в размере от 34000 до 59500 грн.

* Кодекс Украины об административных правонарушениях от 07.12.84 № 8073-X.

Хотя может случиться и так, что потребности в повышении квалификации лиц, ответственных за ведение воинского учета, в текущем или следующем году нет. Например, если:

— лицо, ответственное за ведение воинского учета, уже прошло обучение в предыдущем году;

— на должность лица, ответственного за ведение воинского учета, принят работник, который уже имеет сертификат о прохождении обучения и т. п.

В таком случае руководитель предприятия, учреждения, организации все равно должен издать приказ (распоряжение) об определении потребности в повышении квалификации ответственных лиц, но указать в нем, что в текущем или следующем году такой потребности нет, а также основание для таких выводов (номер и дату соответствующего свидетельства/сертификата).

Приказ (распоряжение) издан? Тогда остается ответить на еще один важный вопрос — кто должен оплачивать курсы повышения квалификации и какие последствия это будет иметь для лица, ответственного за ведение воинского учета?

Кто оплачивает

Хорошая новость — курсы повышения квалификации по ведению воинского учета оплачивает работодатель. В то же время при таких условиях у лица, ответственного за ведение воинского учета, появляется доход в виде стоимости обучения. Нужно ли эту сумму облагать НДФЛ и ВС и начислять на нее ЕСВ? Сразу скажем — нет, не нужно. И вот почему.

НДФЛ и ВС. Избежать обложения НДФЛ суммы, уплаченной за повышение квалификации ответственного лица, позволяют сразу две нормы:

1) п.п. 165.1.21 НКУ. В соответствии с ней не облагают налогом на доходы сумму, уплаченную любым юрлицом или физлицом за получение образования, за подготовку или переподготовку плательщика налога, если:

— средства за обучение уплачены в пользу отечественных высших и профессионально-технических учебных заведений;

— сумма средств не превышает 3МЗП, установленной законом на 1 января отчетного года, за каждый полный или неполный месяц обучения, подготовки или переподготовки такого физического лица (в 2024 году — 21300 грн/мес.).

Курсы повышения квалификации по ведению воинского учета полностью соответствуют этим требованиям. Поэтому облагать НДФЛ стоимость обучения не придется.

Однако если случится так, что стоимость обучения превысит установленный предел, — сумму превышения следует признать дополнительным благом (п.п. 164.2.17 НКУ) и обложить НДФЛ (с учетом натурального коэффициента) и ВС.

В приложении 4ДФ Объединенной отчетности:

— необлагаемый доход работника отражаем с признаком «145»;

— налогооблагаемый (сумму превышения) — «126» (с учетом коэффициента);

2) п.п. 165.1.37 НКУ. Согласно этой норме сумма расходов работодателя в связи с повышением квалификации (переподготовкой) плательщика налога согласно закону вообще не облагают налогом на доходы.

Как известно, обязанность повышать квалификацию лица, ответственного за ведение воинского учета, — это не прихоть работодателя, а требование п. 12 Порядка № 1487. Потому этой нормой можно смело пользоваться, чтобы избежать обложения НДФЛ стоимости обучения.

Заметьте, размер средств, уплаченных за обучение, и заведение, которому они уплачены, — здесь значения не имеют.

В приложении 4ДФ Объединенной отчетности необлагаемый доход работника отражаем в том месяце, в котором проведена оплата услуг по обучению, с признаком «158».

Кстати, сумма, уплаченная работодателем за курсы повышения квалификации, также не является объектом обложения ВС (п.п. 1.2 п. 161 подразд. 10 разд. XX НКУ).

ЕСВ. На стоимость курсов повышения квалификации также не придется начислять ЕСВ. Основанием для этого является п. 9 разд. ІІ Перечня № 1170*.

Гарантии работнику

Не забывайте, что при направлении работников для повышения квалификации с отрывом от производства работодатель должен (ст. 122 КЗоТ):

— сохранять за ними место работы (должность);

— осуществлять выплаты, предусмотренные законодательством (их перечень определен постановлением КМУ от 28.06.97 № 695). А именно: выплачивать среднюю зарплату, оплачивать стоимость проезда к месту обучения и обратно; выплачивать суточные за каждый день пребывания в дороге.

Однако на сегодняшний день, как правило, повышение квалификации происходит дистанционно. А значит, работнику не нужно никуда ехать. Соответственно работодателю не придется возмещать работнику стоимость проезда, суточные и расходы, связанные с наймом жилья.

В то же время учтите, что обучение такого работника может:

— либо проходить в его рабочее время. Тогда за период обучения работодатель должен выплатить работнику средний заработок. Напомним, расчет средней следует проводить в соответствии с Порядком № 100*, исходя из выплат за последние 2 календарных месяца, предшествующих месяцу направления на курсы повышения квалификации;

* Порядок исчисления средней заработной платы, утвержденный постановлением КМУ от 08.02.95 № 100.

— либо вне его рабочего времени. В этом случае работник продолжает работать. Поэтому работодатель должен выплатить ему только зарплату за отработанное время. Средний заработок выплачивать в таком случае не нужно (письмо Минэкономики от 18.06.2020 № 3511-06/37744-09).

Подробнее о соблюдении гарантий в период повышения квалификации работников читайте в статье «Повышаем квалификацию дистанционно: гарантии для работника» // «Оплата труда», 2020, № 22.

Выводы

- Повышение квалификации лиц, ответственных за ведение воинского учета, осуществляется не реже одного раза в пять лет.

- Однако определять потребность в повышении квалификации ответственных лиц следует ежегодно до 1 октября. Для этого руководитель предприятия, учреждения, организации издает соответствующий приказ (распоряжение).

- Оплачивает курсы по повышению квалификации работодатель. Однако такой доход работника не облагается ни НДФЛ, ни ВС. Также на него не начисляется ЕСВ.

- При направлении работника на курсы повышения квалификации работодатель должен соблюдать гарантии, предусмотренные ст. 122 КЗоТ.