Вимоги Порядку № 1487

Особа, відповідальна за ведення військового обліку, має періодично підвищувати свою кваліфікацію. А саме — не рідше одного разу на п’ять років. Такий обов’язок закріплено в п. 12 Порядку № 1487*.

Тому якщо відповідальна особа на вашому підприємстві, в установі, організації ще не проходила такого навчання, радимо вже зараз про це замислитися.

При цьому обов’язково врахуйте таке:

а) якщо особою, відповідальною за ведення військового обліку, є керівник підприємства, установи, організації*, він також має дотримуватися вимог п. 12 Порядку № 1487;

* Детальніше про це — у статті «Директор підприємства сам веде військовий облік: враховуємо нюанси» // «Оплата праці», 2024, № 17.

б) строк у 5 років — це максимальний строк, протягом якого особа, відповідальна за військовий облік, має підвищити кваліфікацію.

За бажанням, проходити навчання можна й частіше. Наприклад, щороку, 1 раз на два роки чи взагалі 2 рази на рік;

в) Порядком № 1487 не визначено дату відліку 5-річного строку.

На нашу думку, для відповідальних осіб, які ще жодного разу не підвищували кваліфікацію, такою датою є 05.01.2023 (дата набрання чинності Порядком № 1487). А отже, в таких осіб ще вдосталь часу, аби встигнути пройти навчання до 05.01.2028.

Для тих, хто вже пройшов відповідне навчання, датою відліку нового 5-річного строку є день отримання сертифіката (свідоцтва) про проходження курсу підвищення кваліфікації.

Звісно, 5 років — доволі тривалий строк. За цей час підприємства, установи, організації можуть і забути про необхідність підвищити кваліфікацію відповідальних осіб. Аби цього не сталося Порядком № 1487 передбачено певний «превентивний захід». Який? Розповімо далі.

Визначення потреби

Пункт 12 Порядку № 1487 зобов’язує підприємства, установи та організації щороку до 1 жовтня визначати потребу в підвищенні кваліфікації осіб, відповідальних за ведення військового обліку.

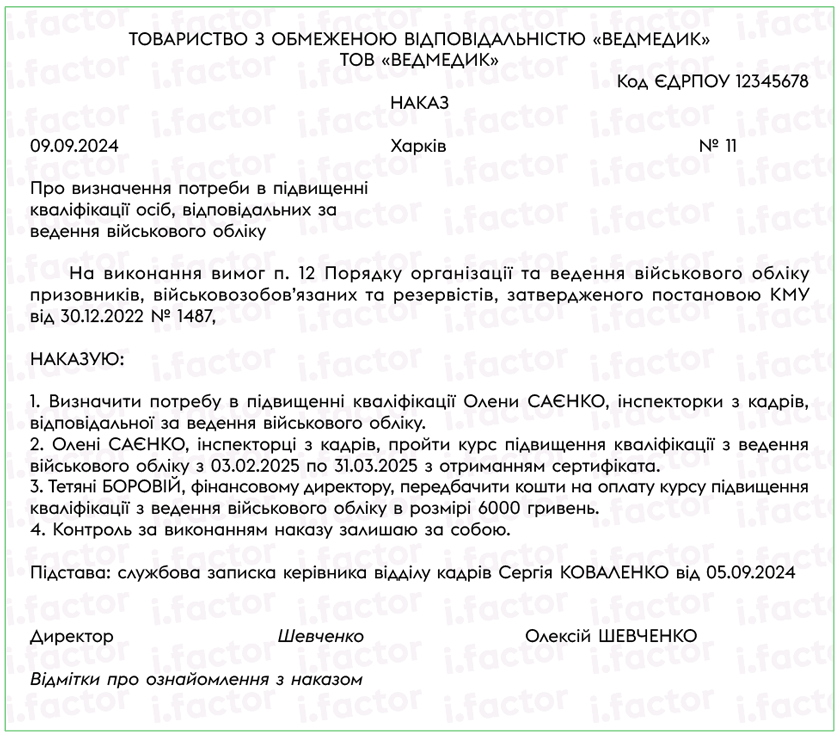

Для цього керівник підприємства, установи, організації видає відповідний наказ (розпорядження). Зразок цього документа наведемо на рисунку нижче.

Приклад наказу про визначення потреби в підвищенні кваліфікації особи, відповідальної за ведення військового обліку

Наче все просто, чи не так? Однак зверніть увагу на такі моменти.

1. Строк видання наказу (розпорядження).

Порядок № 1487 визначає лише граничний строк видання наказу (розпорядження) про визначення потреби в підвищенні кваліфікації — до 1 жовтня поточного року. А отже, такий документ може бути складений і раніше (зокрема, в червні, в липні, в серпні поточного року). Коли саме оформлювати такий наказ (розпорядження) (з урахуванням вимог Порядку № 1487), вирішує керівник підприємства, установи, організації.

2. Період підвищення кваліфікації.

У Порядку № 1487 не вказано, на який період слід визначати потребу в підвищенні кваліфікації відповідальної особи — на поточний рік чи на наступний. Вважаємо, що це також має вирішувати керівник підприємства, установи, організації. Тобто в наказі (розпорядженні), складеному до 01.10.2024, він може вказати, що відповідальна особа має потребу у проходженні навчання або до кінця 2024 року, або протягом 2025 року.

3. Місце підвищення кваліфікації.

Зауважте, що особи, відповідальні за ведення військового обліку, можуть підвищувати кваліфікацію лише в певних закладах освіти. А саме, у тих закладах, які одночасно відповідають таким вимогам:

— провадять освітню діяльність з підвищення кваліфікації працівників;

— мають ліцензії на відповідну діяльність за програмами підготовки;

— погодили програму підготовки з Генеральним штабом Збройних Сил (!). Це, зокрема, Національна академія сухопутних військ імені гетьмана Сагайдачного, Національний юридичний університет імені Ярослава Мудрого, Київський національний економічний університет імені Вадима Гетьмана, Університет економіки та права «Крок» (див. лист Міноборони від 08.06.2023 № 383/вих.3ВГ/6).

Щоб урахувати всі ці моменти при складанні наказу (розпорядження) про визначення потреби в підвищенні кваліфікації, особа, відповідальна за ведення військового обліку, може заздалегідь підготувати керівнику підприємства, установи, організації пропозиції щодо відповідних закладів освіти із зазначенням вартості навчання в них.

4. Обов’язковість наказу (розпорядження).

Пам’ятайте, що керівник підприємства, установи, організації зобов’язаний щороку складати наказ (розпорядження) про визначення потреби в підвищенні кваліфікації відповідальної особи. Тому цим документом зазвичай дуже цікавляться ТЦКСП при перевірках.

Попереджаємо: відсутність наказу (розпорядження) про визначення потреби в підвищенні кваліфікації особи, відповідальної за ведення військового обліку, ТЦКСП розцінюють як порушення порядку ведення військового обліку. За це посадовим особам підприємства, установи, організації може загрожувати штраф на підставі ст. 2101 КпАП* у розмірі від 34000 до 59500 грн.

* Кодекс України про адміністративні правопорушення від 07.12.84 № 8073-X.

Хоча може статися й так, що потреби в підвищенні кваліфікації осіб, відповідальних за ведення військового обліку, у поточному чи наступному році немає. Наприклад, якщо:

— особа, відповідальна за ведення військового обліку, вже пройшла навчання в попередньому році;

— на посаду особи, відповідальної за ведення військового обліку, прийнято працівника, який вже має сертифікат про проходження навчання тощо.

У такому разі керівник підприємства, установи, організації все одно має видати наказ (розпорядження) про визначення потреби в підвищенні кваліфікації відповідальних осіб, але зазначити в ньому, що в поточному чи наступному році такої потреби немає, а також підставу для таких висновків (номер та дату відповідного свідоцтва / сертифіката).

Наказ (розпорядження) видано? Тоді залишається відповісти на ще одне важливе запитання — хто має оплачувати курси підвищення кваліфікації та які наслідки це матиме для особи, відповідальної за ведення військового обліку?

Хто оплачує

Гарна новина — курси підвищення кваліфікації з ведення військового обліку оплачує роботодавець. Водночас за таких умов в особи, відповідальної за ведення військового обліку, з’являється дохід у вигляді вартості навчання. Чи потрібно цю суму оподатковувати ПДФО та ВЗ і нараховувати на неї ЄСВ? Одразу скажемо — ні, не потрібно. І ось чому.

ПДФО та ВЗ. Уникнути оподаткування ПДФО суми, сплаченої за підвищення кваліфікації відповідальної особи, дозволяють одразу дві норми:

1) п. п. 165.1.21 ПКУ. Відповідно до неї не оподатковують податком на доходи суму, сплачену будь-якою юрособою або фізособою за здобуття освіти, за підготовку чи перепідготовку платника податку, якщо:

— кошти за навчання сплачені на користь вітчизняних вищих та професійно-технічних навчальних закладів;

— сума коштів не перевищує 3МЗП, установленої законом на 1 січня звітного року за кожний повний або неповний місяць навчання, підготовки чи перепідготовки такої фізичної особи (у 2024 році — 21300 грн/міс.).

Курси підвищення кваліфікації з ведення військового обліку повністю відповідають цим вимогам. Тому оподатковувати ПДФО вартість навчання не доведеться.

Проте якщо станеться так, що вартість навчання перевищить установлену межу, — суму перевищення слід визнати додатковим благом (п.п. 164.2.17 ПКУ) і оподаткувати ПДФО (з урахуванням натурального коефіцієнта) та ВЗ.

У додатку 4ДФ Об’єднаної звітності:

— неоподатковуваний дохід працівника відображаємо з ознакою «145»;

— оподатковуваний (суму перевищення) — «126» (з урахуванням коефіцієнта);

2) п.п. 165.1.37 ПКУ. Згідно з цією нормою сума витрат роботодавця у зв’язку з підвищенням кваліфікації (перепідготовкою) платника податку згідно із законом узагалі не оподатковують податком на доходи.

Як відомо, обов’язок підвищувати кваліфікацію особи, відповідальної за ведення військового обліку, — це не забаганка роботодавця, а вимога п. 12 Порядку № 1487. Тому цією нормою можна сміливо користуватися, аби уникнути оподаткування ПДФО вартості навчання.

Зауважте, розмір коштів, сплачених за навчання, та заклад, якому вони сплачені, — тут значення не мають.

У додатку 4ДФ Об’єднаної звітності неоподатковуваний дохід працівника відображаємо в тому місяці, в якому проведено оплату послуг із навчання, з ознакою «158».

До речі, сума, сплачена роботодавцем за курси підвищення кваліфікації, також не є об’єктом оподаткування ВЗ (п.п. 1.2 п. 161 підрозд. 10 розд. XX ПКУ).

ЄСВ. На вартість курсів підвищення кваліфікації також не доведеться нараховувати ЄСВ. Підставою для цього є п. 9 розд. ІІ Переліку № 1170*.

Гарантії працівнику

Не забувайте, що при направленні працівників для підвищення кваліфікації з відривом від виробництва роботодавець має (ст. 122 КЗпП):

— зберігати за ними місце роботи (посаду);

— провадити виплати, передбачені законодавством (їх перелік визначено постановою КМУ від 28.06.97 № 695). А саме: виплачувати середню зарплату, оплачувати вартість проїзду до місця навчання та назад; виплачувати добові за кожен день перебування в дорозі.

Проте на сьогодні зазвичай підвищення кваліфікації відбувається дистанційно. А отже, працівникові не треба нікуди їхати. Відповідно роботодавцеві не доведеться відшкодовувати працівникові вартість проїзду, добові та витрати, пов’язані з наймом житла.

Водночас зауважте, що навчання такого працівника може:

— або проходити в його робочий час. Тоді за період навчання роботодавець має виплатити працівнику середній заробіток. Нагадаємо, розрахунок середньої слід проводити відповідно до Порядку № 100*, виходячи з виплат за останні 2 календарних місяці, що передують місяцю направлення на курси підвищення кваліфікації;

* Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 № 100.

— або поза його робочим часом. У цьому випадку працівник продовжує працювати. Тому роботодавець повинен виплатити йому лише зарплату за відпрацьований час. Середній заробіток виплачувати в такому разі не потрібно (лист Мінекономіки від 18.06.2020 № 3511-06/37744-09).

Детальніше про дотримання гарантій в період підвищення кваліфікації працівників читайте у статті «Підвищуємо кваліфікацію дистанційно: гарантії для працівника» // «Оплата праці», 2020, № 22.

Висновки

- Підвищення кваліфікації осіб, відповідальних за ведення військового обліку, здійснюється не рідше одного разу на п’ять років.

- Проте визначати потребу в підвищенні кваліфікації відповідальних осіб слід щороку до 1 жовтня. Для цього керівник підприємства, установи, організації видає відповідний наказ (розпорядження).

- Оплачує курси з підвищення кваліфікації роботодавець. Однак такий дохід працівника не оподатковується ані ПДФО, ані ВЗ. Також на нього не нараховується ЄСВ.

- При направленні працівника на курси підвищення кваліфікації роботодавець має дотримуватися гарантій, передбачених ст. 122 КЗпП.