* «Примеры исправления несуммовых ошибок в приложении Д1 Объединенного отчета» // «Оплата труда», 2025, № 5.

Связь типа отчета с механизмом исправления ошибки

Механизм исправления самостоятельно выявленных суммовых ошибок в табличной части приложения Д1 зависит от типа корректирующего Налогового расчета. Суммовые показатели из Д1 попадают в разд. І Налогового расчета. В какие его строки попадут откорректированные суммы из Д1, зависит от типа отчета и механизма исправления ошибки в Д1 (см. таблицу).

Механизм исправления суммовых ошибок в приложении Д1 и отражения корректировок в разд. І Налоговом расчете

| Тип Налогового расчета | Показатель | Исправление ошибки в табличной части корректирующего Д1 | Разд. І Налогового расчета |

| «Звітний новий» | Признак «1»/«0» в графе 25 | Изымаем, добавляем, изменяем базу взноса и/или сумму ЕСВ по строке с ошибкой. Если: — изымаем строку — полностью повторяем ее и в графе 25 проставляем «1»; — добавляем строку — формируем ее и в графе 25 указываем «0»; — изменяем информацию — формируем две строки: одну на изъятие (повторяет предыдущие данные), в графе 25 — «1» и вторую с правильной информацией, в графе 25 — «0» | Строки 1 — 1.6.3; 2 — 2.6.3; 3 — 3.7.3 и 7 |

| «Уточнюючий» или «Звітний» за текущий отчетный период | КТН «3»/«2» в графе 09 | Изымаем, добавляем, изменяем базу взноса и/или сумму ЕСВ по строке с ошибкой. Формируем строку в корректирующем Д1 и в ее графе 09 указываем КТН: — «3»* — если уменьшаем базу и/или ЕСВ или удаляем лишнюю строку из ранее поданного Д1; — «2» — если доначисляем базу и/или ЕСВ или добавляем строку, которая не была указана в поданном Д1. Графу 25 при этом не заполняем | Строки 4 — 4.4.3 (доначислена сумма ЕСВ); 6 — 6.4.3 (уменьшена сумма ЕСВ) и 7 |

| * Суммовые показатели указываем без знака минус. КТН «3» выполняет функцию этого знака. | |||

Теперь рассмотрим исправление суммовых ошибок в Д1 на примерах.

Ошибка в сумме дохода

Пример 1. В поданном и принятом Налоговом расчете за февраль 2025 года работодателем выявлена ошибка по строке со сведениями на Плетенко М. А. (основной, ЕСВ 22 %, полная занятость). В суммовых графах 16 и 17 вместо суммы 32300 грн проставлено 33200 грн (на 900,00 грн больше), а в графе 20 вместо 7106,00 грн — 7304,00 грн (на 198,00 грн больше).

Ошибку исправляем:

— вариант 1 — 18 марта 2025 года;

— вариант 2 — после 20 марта 2025 года.

Вариант 1. До истечения срока отчетности — «Звітний новий». На день исправления ошибки срок подачи отчета за февраль 2025 года еще не истек. Поэтому ошибку в нем исправляем путем подачи Налогового расчета + Д1 за февраль 2025 года с типом «Звітний новий».

В табличной части Д1 формируем только информацию с теми строками, которые исправляем, правильные строки не дублируем.

Исправляемся в табличной части Д1, применяя признаки «1»/«0» в графе 25 (см. рис. 1).

Рис. 1. Фрагмент Д1 с типом «Звітний новий» за февраль 2025 года

На основании приложения Д1 заполняем Налоговый расчет. Механизм исправления суммовой ошибки напрямую влияет на заполнение табличной части Налогового расчета. В какие строки табличной части Налогового расчета попадут суммовые показатели из приложения Д1 при исправлении через отчетный новый тип отчета, изображено на рис. 2.

Рис. 2. Фрагмент Налогового расчета с типом «Звітний новий» за февраль 2025 года

При корректировке суммовой ошибки в Д1 с типом «Звітний новий» суммовые данные попадают в строки 1, 2, 3 и 7 табличной части Налогового расчета. То есть в строку 1.1 попадет свернутая сумма корректировки из графы 16 Д1 -900,00 грн (33200,00 сторнировано + 32300,00 добавлено). Так же и в строку 2.1 попадет итоговая сумма графы 17 Д1, а в строку 3.1 — соответственно итог графы 20 Д1.

Теперь рассмотрим корректировку по варианту 2 — после истечения предельного срока подачи отчета за февраль 2025 года.

Вариант 2. После истечения предельного срока отчетности — «Уточнюючий». Корректируем суммовую ошибку в Д1 с помощью подачи Налогового расчета + Д1 за февраль 2025 года с типом «Уточнюючий». Исправление ошибки через применение этого типа отчета проводим после истечения предельного срока подачи.

Корректировку суммовой ошибки проводим с применением КТН «3»/«2» в графе 09 табличной части Д1 (см. рис. 3).

Рис. 3. Фрагмент Д1 с типом «Уточнюючий» за февраль 2025 года

В корректирующей строке с КТН «3» указываем разницу между суммами, которые были указаны в поданном Д1. Так, доход сторнируем в сумме 900,00 грн (32300,00 - 33200,00), ЕСВ — в сумме 198,00 грн (7106,00 - 7304,00). При этом разницу указываем без знака минус. Эту функцию выполняет КТН «3».

То есть, в отличие от предыдущего варианта, не снимаем полностью суммы, которые были отражены ранее, и указываем правильные, а показываем с КТН «3» разницу, на которую следует уменьшить показатели в графах 16, 17 и 20.

Заметьте, в Налоговый расчет суммы из Д1 попадут не в те строки, в которые они попадали при исправлении по варианту 1.

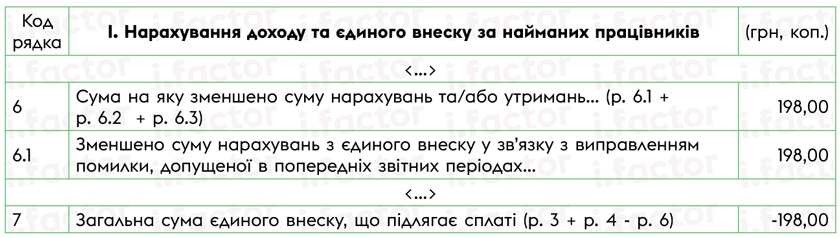

Суммовые показатели из Д1 должны попасть в строку 6.1, 6 и 7 разд. І Налогового расчета и не попасть в строки 1, 2, 3 этого раздела (см. рис. 4).

Рис. 4. Фрагмент Налогового расчета с типом «Уточнюючий» за февраль 2025 года

Кстати, суммовую ошибку в Д1 можно исправить в текущем отчетном Налоговом расчете, например за март 2025 года. Механизм исправления будет такой же, как и в уточняющем отчете, рассмотренном в варианте 2.

Выводы

- Исправить суммовые ошибки в Д1 с типом «Звітний новий» можно с помощью признаков «0»/«1». При этом в разд. І Налогового расчета суммовые показатели из Д1 попадут в соответствующие строки 1, 2, 3 и 7.

- В корректирующем Д1 с типом «Уточнюючий» суммовые ошибки исправляем с помощью КТН «2»/«3». В разд. І Налогового расчета попадут только откорректированные суммы ЕСВ в строки 4.., если доначисляем ЕСВ (КТН «2» в Д1), в строки 6.., если уменьшаем сумму ЕСВ (КТН «3» в Д1), и 7.

- Совмещать в одной строке признаки «0»/«1» и КТН «2»/«3» нельзя.