* «Приклади виправлення несумових помилок у додатку Д1 Об’єднаного звіту» // «Оплата праці», 2025, № 5.

Зв’язок типу звіту з механізмом виправлення помилки

Механізм виправлення самостійно виявлених сумових помилок у табличній частині додатка Д1 залежить від типу коригуючого Податкового розрахунку. Сумові показники з Д1 потрапляють у розд. І Податкового розрахунку. В які його рядки сядуть відкориговані суми з Д1, залежить від типу звіту та механізму виправлення помилки в Д1 (див. таблицю).

Механізм виправлення сумових помилок у додатку Д1 та відображення коригувань у розд. І Податкового розрахунку

| Тип Податкового розрахунку | Показник | Виправлення помилки в табличній частині коригуючого Д1 | Розд. І Податкового розрахунку |

| «Звітний новий» | Ознака «1»/«0» у графі 25 | Вилучаємо, додаємо, змінюємо базу внеску та/або суму ЄСВ за рядком із помилкою. Якщо: — вилучаємо рядок — повністю повторюємо його та в графі 25 проставляємо «1»; — додаємо рядок — формуємо його і в графі 25 вказуємо «0»; — змінюємо інформацію — формуємо два рядки: один на вилучення (повторює попередні дані), у графі 25 — «1» та другий з правильною інформацією, у графі 25 — «0» | Рядки 1 — 1.6.3; 2 — 2.6.3; 3 — 3.7.3 та 7 |

| «Уточнюючий» або «Звітний» за поточний звітний період | КТН «3»/«2» у графі 09 | Вилучаємо, додаємо, змінюємо базу внеску та/або суму ЄСВ за рядком із помилкою. Формуємо рядок у коригуючому Д1 і в його графі 09 зазначаємо КТН: — «3»* — якщо зменшуємо базу та/або ЄСВ чи видаляємо зайвий рядок з раніше поданого Д1; — «2» — якщо донараховуємо базу та/або ЄСВ чи додаємо рядок, який не було зазначено в поданому Д1. Графу 25 при цьому не заповнюємо | Рядки 4 — 4.4.3 (донараховано суму ЄСВ); 6 — 6.4.3 (зменшено суму ЄСВ) та 7 |

| * Сумові показники зазначаємо без знака мінус. КТН «3» виконує функцію цього знака. | |||

Тепер розглянемо виправлення сумових помилок у Д1 на прикладах.

Помилка в сумі доходу

Приклад 1. У поданому і прийнятому Податковому розрахунку за лютий 2025 року роботодавцем виявлено помилку за рядком із відомостями на Плетенка М. А. (основний, ЄСВ 22 %, повна зайнятість). У сумових графах 16 та 17 замість суми 32300 грн проставлено 33200 грн (на 900,00 грн більше), а в графі 20 замість 7106,00 грн — 7304,00 грн (на 198,00 грн більше).

Помилку виправляємо:

— варіант 1 — 18 березня 2025 року;

— варіант 2 — після 20 березня 2025 року.

Варіант 1. До спливу строку звітування — «Звітний новий». На день виправлення помилки строк подання звіту за лютий 2025 року ще не сплив. Тому помилку в ньому виправляємо шляхом подання Податкового розрахунку + Д1 за лютий 2025 року з типом «Звітний новий».

У табличній частині Д1 формуємо тільки інформацію з тими рядками, які виправляємо, правильні рядки не дублюємо.

Виправляємося в табличній частині Д1, застосовуючи ознаки «1»/«0» у графі 25 (див. рис. 1).

Рис. 1. Фрагмент Д1 з типом «Звітний новий» за лютий 2025 року

На підставі додатка Д1 заповнюємо Податковий розрахунок. Механізм виправлення сумової помилки напряму впливає на заповнення табличної частини Податкового розрахунку. В які рядки табличної частини Податкового розрахунку потраплять сумові показники з додатка Д1 при виправленні через звітний новий тип звіту, зображено на рис. 2.

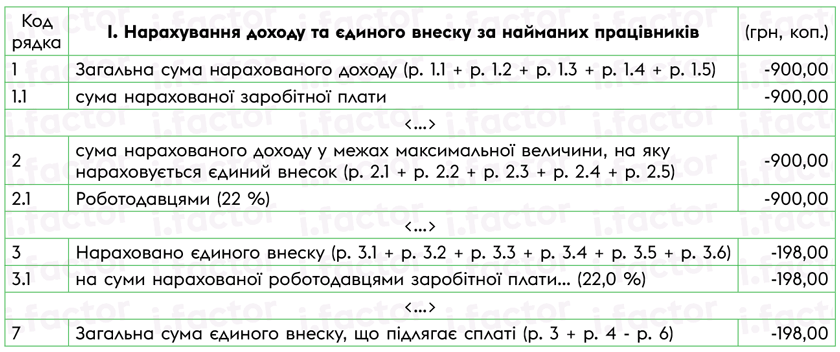

Рис. 2. Фрагмент Податкового розрахунку з типом «Звітний новий» за лютий 2025 року

При коригуванні сумової помилки в Д1 з типом «Звітний новий» сумові дані потрапляють у рядки 1, 2, 3 та 7 табличної частини Податкового розрахунку. Тобто в рядок 1.1 потрапить згорнута сума коригування з графи 16 Д1 -900,00 грн (33200,00 сторновано + 32300,00 додано). Так само і в рядок 2.1 потрапить підсумкова сума графи 17 Д1, а в рядок 3.1 — відповідно підсумок графи 20 Д1.

Тепер розглянемо коригування за варіантом 2 — після спливу граничного строку подання звіту за лютий 2025 року.

Варіант 2. Після спливу граничного строку звітування — «Уточнюючий». Коригуємо сумову помилку в Д1 за допомогою подання Податкового розрахунку + Д1 за лютий 2025 року з типом «Уточнюючий». Виправлення помилки через застосування цього типу звіту проводимо після спливу граничного строку подання.

Коригування сумової помилки проводимо із застосуванням КТН «3»/«2» у графі 09 табличної частини Д1 (див. рис. 3).

Рис. 3. Фрагмент Д1 з типом «Уточнюючий» за лютий 2025 року

У коригуючому рядку з КТН «3» зазначаємо різницю між сумами, що були зазначені в поданому Д1. Так, дохід сторнуємо в сумі 900,00 грн (32300,00 - 33200,00), ЄСВ — у сумі 198,00 грн (7106,00 - 7304,00). При цьому різницю зазначаємо без знака мінус. Цю функцію виконує КТН «3».

Тобто, на відміну від попереднього варіанта, не знімаємо повністю суми, що були відображені раніше, й зазначаємо правильні, а показуємо з КТН «3» різницю, на яку слід зменшити показники в графах 16, 17 та 20.

Зауважте, у Податковий розрахунок суми з Д1 потраплять не в ті рядки, в які вони потрапляли при виправленні за варіантом 1.

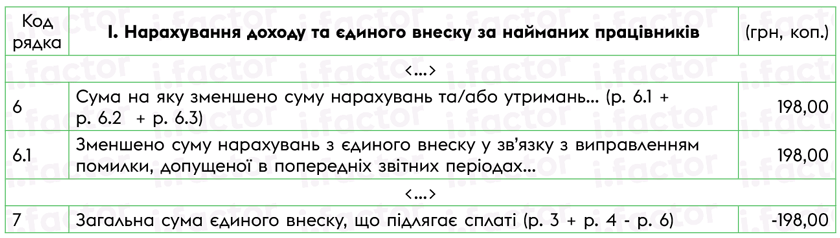

Сумові показники з Д1 повинні потрапити в рядок 6.1, 6 та 7 розд. І Податкового розрахунку і не потрапити в рядки 1, 2, 3 цього розділу (див рис. 4).

Рис. 4. Фрагмент Податкового розрахунку з типом «Уточнюючий» за лютий 2025 року

До речі, сумову помилку в Д1 можна виправити в поточному звітному Податковому розрахунку, наприклад за березень 2025 року. Механізм виправлення буде такий самий, як і в уточнюючому звіті, що розглянутий у варіанті 2.

Висновки

- Виправити сумові помилки в Д1 з типом «Звітний новий» можна за допомогою ознак «0»/«1». При цьому в розд. І Податкового розрахунку сумові показники з Д1 потраплять до відповідних рядків 1, 2, 3 та 7.

- У коригуючому Д1 з типом «Уточнюючий» сумові помилки виправляємо за допомогою КТН «2»/«3». У розд. І Податкового розрахунку потраплять тільки відкориговані суми ЄСВ у рядки 4, якщо донараховуємо ЄСВ (КТН «2» у Д1), у рядки 6, якщо зменшуємо суму ЄСВ (КТН «3» у Д1), та 7.

- Поєднувати в одному рядку ознаки «0»/«1» та КТН «2»/«3» не можна.