Общий механизм исправления несуммовых ошибок

Прежде всего напомним, что об общих правилах и механизмах исправления ошибок в Налоговом расчете и приложениях к нему вы можете прочитать в статьях «Корректирующий Налоговый расчет: его форма, тип, период и номер в шапке» и «Корректировки в Объединенном отчете» // «Оплата труда», 2025, № 5.

Исправляем несуммовые ошибки в табличной части приложения Д1 по единому механизму независимо от типа корректирующего Налогового расчета («Новий звітний» или «Уточнюючий»).

При исправлении несуммовой ошибки применяем специальный признак в графе 25:

— «1» — на изъятие информации;

— «0» — на добавление информации.

Однако бывают некоторые случаи, когда несуммовую ошибку по такому механизму нет возможности исправить. Это касается ситуации, когда нужно добавить строку без суммовых значений с помощью типа Налогового расчета — «Уточнюючий». Например, работник был в отпуске за свой счет весь месяц и его забыли показать в Д1 Налогового расчета (не сформировали вообще на него строку). В таком случае придется исправляться через применение КТН «2» в графе 09.

Механизм исправления несуммовых ошибок в приложении Д1 см. в таблице.

Механизм исправления несуммовых ошибок в приложении Д1

| Тип Налогового расчета | Показатель | Исправление ошибки в табличной части корректирующего Д1 |

| «Звітний новий» | Признак «1»/«0» в графе 25 | Изымаем, добавляем, изменяем информацию по строке с ошибкой. Применяем соответствующую отметку в графе 25. Если: — изымаем строку — повторяем строку, в графе 25 которой указываем «1»; — добавляем строку — вводим строку с правильными данными, в графе 25 — «0»; — изменяем информацию — формируем два строки: повторяем ошибочную с признаком «1» в графе 25 и формируем правильную с признаком «0» |

| «Уточнюючий» | Изменяем информацию по строке с ошибкой. Формируем одновременно две строки: — на изъятие — повторяем ошибочную и указываем «1» в графе 25; — на добавление — вносим правильную с признаком «0» в графе 25 | |

| «Уточнюючий» | КТН «3»/«2» в графе 09 | Изымаем, добавляем строку без суммовых значений. Применяем КТН «3» и/или «2» в графе 09 так: — изымаем строку — формируем ее и в графе 09 указываем «3»; — добавляем строку — формируем ее с признаком «2» в графе 09. Графу 25 при этом не заполняем |

| «Звітний» за текущий отчетный период |

Итак, рассмотрим практические ситуации по корректировкам в Д1 на примерах.

Не показали отпуск без сохранения

Пример 1. В приложении Д1 поданного и принятого Налогового расчета вкралась ошибка. По работнице Лузан С. А. забыли указать дни пребывания в отпуске без сохранения зарплаты с 27 января по 7 февраля 2025 года:

— за январь — 5 календарных дней;

— за февраль — 7 календарных дней.

Самостоятельно выявленные ошибки бухгалтер исправляет 12 марта 2025 года.

Для исправления ошибки:

— за январь 2025 года формируем Налоговый расчет + Д1 за январь 2025 года с типом «Уточнюючий». Потому что на день исправления ошибки срок подачи отчета за этот отчетный месяц уже истек;

— за февраль 2025 года подаем Налоговый расчет + Д1 за февраль 2025 года с типом «Звітний новий». Ведь на момент исправления ошибки срок подачи отчета за этот отчетный месяц продолжается.

Ошибка является несуммовой. Механизм ее исправления как в отчетном новом, так и в уточняющем отчете одинаков.

Чтобы ее исправить, в Д1 формируем на работника две строки:

— в одной строке полностью повторяем всю поданную информацию (без количества дней отпуска без сохранения в графе 13) и в графе 25 указываем «1» — строка на изъятие;

— во второй строке вносим правильную информацию. В приведенном случае изменяем только информацию в графе 13, а другие показатели заполняем так, как и в предыдущей строке.

Исправление ошибки за январь изображено на рис. 1.

Рис. 1. Фрагмент Д1 за январь 2025 с типом «Уточнюючий»

Как исправить ошибку за февраль — см. на рис. 2.

Рис. 2. Фрагмент Д1 за февраль 2025 с типом «Звітний новий»

Основное место работы / совместительство

Пример 2. Самостоятельно найдена ошибка в приложении Д1 поданного и принятого Налогового расчета за сентябрь 3 квартала 2024 года. В признаке наличия трудовой книжки (графа 21) работника Яшина А. Т. показано — «0» (как совместителя), а надо «1».

Ошибку бухгалтер исправляет 12 марта 2025 года.

Для исправления ошибки за сентябрь 2024 года формируем Налоговый расчет + Д1 за сентябрь 2024 года. При этом то, что Д1 за сентябрь 2024 года был в составе квартального Налогового расчета, не влияет на механизм корректировки. Ошибка является несуммовой. Механизм ее исправления такой же, как и в предыдущей ситуации (см. рис. 3).

Рис. 3. Фрагмент Д1 за сентябрь 2024 с типом «Уточнюючий»

Потеряли работника — исправляем в Д1 «Звітний новий»

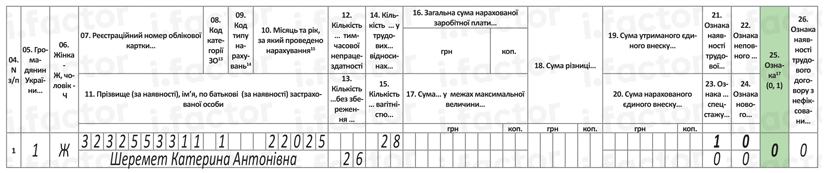

Пример 3. В поданном и принятом Налоговом расчете допустили ошибку. В Д1 за февраль 2025 года вообще не показали работницу Шеремет К. А., которая с 3 по 28 февраля находилась в отпуске без сохранения зарплаты. Начислений дохода не было.

Ошибку исправляем 12 марта 2025 года.

Для исправления ошибки февраля формируем Налоговый расчет + Д1 за февраль 2025 года. Поскольку срок подачи отчета за февраль на момент исправления ошибки еще продолжается, то корректирующий отчет подаем с типом «Звітний новий».

В табличной части Д1 добавляем строку для информации о забытой работнице. В ней, в частности, укажем количество дней пребывания в трудовых отношениях и количество дней без сохранения зарплаты. А в графе 25 проставим признак «0» — строка на ввод (см. рис. 4).

Рис. 4. Фрагмент Д1 за февраль 2025 с типом «Звітний новий»

Потеряли работника — исправляем в Д1 «Уточнюючий»

Пример 4. В поданном и принятом Налоговом расчете за декабрь 4 квартала 2024 года обнаружили ошибку. В Д1 ошибочно не показали работника Милько П. А., который с 1 декабря 2024 года проходит военную службу. Начислений дохода в декабре не было.

Ошибку исправляем 12 марта 2025 года.

Будем исправляться через действующую на момент корректировки месячную форму отчетности. Сформируем Налоговый расчет + Д1 за декабрь 2024 года с типом «Уточнюючий».

Ошибка является несуммовой. И хотели бы мы ее исправить, сформировав строку без суммовых показателей с признаком «0» в графе 25, как в предыдущем примере… Но контроли ПФУ не дадут просто добавить строку в уточняющем отчете. Как быть в таком случае?

Будем исправляться с применением КТН «2» в графе 09. Как правило, КТН «2» и «3» применяют в случае соответственно доначисления или уменьшения базы взноса и/или ЕСВ. Но путем применения этих значений КТН можно также добавить или изъять строку со всей информацией. При этом графу 25 заполнять не нужно.

В табличной части корректирующего Д1 формируем строку на работника без суммовых показателей. В ее графе 09 указываем «2» (см. рис. 5).

Рис. 5. Фрагмент Д1 за декабрь 2024 с типом «Уточнюючий»

В этом случае никаких доначислений сумм ЕСВ не произойдет, но информация с количеством дней пребывания в трудовых отношениях с работником без дохода таким образом попадет в реестр застрахованных лиц ПФУ.

Кстати, из-за применения КТН «2»/«3» аналогичное исправление можно сделать в текущем отчетном Налоговом расчете.

Показали лишнюю строку

Пример 5. В приложении Д1 поданного и принятого Налогового расчета за январь 2025 года ошибочно сформировали строку без суммовых показателей, но с 31 календарным днем пребывания в трудовых отношениях работника Пашко А. А., который уволен в декабре 2024 года.

Ошибку исправляем 12 марта 2025 года.

Будем исправляться путем подачи Налогового расчета + Д1 за январь 2025 года с типом «Уточнюючий».

Ошибка несуммовая. Должны изъять ошибочную строку. Здесь, как и в примере 4, будем исправляться через применение соответствующего КТН в графе 09. Для удаления ошибочной строки сформируем ее в табличной части корректирующего Д1. В нем в графе 09 укажем «3» (изымаем строку). Графа 25 при этом будет пустой (см. рис. 6).

Рис. 6. Фрагмент Д1 за январь 2025 с типом «Уточнюючий»

Выводы

- Механизм исправления несуммовых ошибок в табличной части приложения Д1 не зависит от типа корректирующего Налогового расчета («Новий звітний» или «Уточнюючий»). Для этого используем признак «1» (исключение) или «0» (добавление) в графе 25.

- В случаях, когда в «Уточнюючому» отчете несуммовую ошибку невозможно исправить по стандартному механизму, применяются коды типа начислений «2» (добавление) или «3» (исключение) в графе 09. При этом графа 25 не заполняется.