Вид ошибки

Ошибки, которые допускают в приложении 4ДФ, могут быть:

— несуммовыми (в налоговом номере плательщика, признаке дохода, признаке НСЛ и т. п.);

— суммовыми (в сумме начисленного и/или выплаченного дохода, сумме НДФЛ, ВС).

В этой статье сфокусируемся на исправлении ошибок в разд. І приложения 4ДФ, поскольку именно на него приходится львиная доля всех допущенных ошибок этого приложения.

Тип корректирующего отчета

Ошибки в 4ДФ можно исправить путем подачи корректирующего Налогового расчета и 4ДФ с таким типом:

— «Звітний новий» — если предельный срок подачи отчета еще не истек;

— «Уточнюючий» — после истечения срока отчетности.

Механизм исправления в 4ДФ

Механизм исправления в поданном и принятом 4ДФ не зависит от вида ошибки и типа корректирующего отчета. Правила корректировки приведем в таблице.

Механизм исправления ошибок в приложении 4ДФ

| Тип Налогового расчета | Показатель | Исправление ошибки в табличной части разд. І корректирующего 4ДФ |

| «Звітний новий» | Признак «1»/«0» в графе 10 | Применяем соответствующую отметку в графе 10. Если: — изымаем строку — повторяем строку, в графе 10 которой указываем «1»; — добавляем строку — вводим строку с правильными данными, в графе 10 — «0»; — изменяем информацию — формируем две строки: повторяем ошибочную с признаком «1» в графе 10 и формируем правильную с признаком «0» |

| «Уточнюючий» |

Раздел І корректирующего 4ДФ должен содержать только те строки, которые исправляются. Другие строки (с правильной информацией) дублировать не нужно, даже если подаем отчетное новое приложение.

В табличную часть Налогового расчета корректирующие данные из приложения 4ДФ не попадают. То есть если исправляется ошибка только в 4ДФ (независимо от ее вида), то табличная часть Налогового расчета будет пустой.

Кстати, механизм корректировки поданного и принятого ранее (до 2021 года) разд. І отчета 1ДФ такой же, как и 4ДФ. Корректировку так же проводим в действующей на день ее проведения форме отчета (сейчас месячный Объединенный отчет). Но при исправлении ошибок в 1ДФ есть нюансы. В частности, в нумерации корректирующего отчета и исправлении сумм ВС, который в 1ДФ указывался в разд. ІІ без персонификации. Об этом вы можете прочитать в статьях «Корректирующий Налоговый расчет: его форма, тип, период и номер в шапке» // «Оплата труда», 2025, № 5 и «Корректировки в Объединенном отчете» // «Оплата труда», 2025, № 5.

Наряду с этим есть ошибки в 4ДФ, которые можно исправить без подачи корректирующего отчета. Это касается неправильно рассчитанного НДФЛ.

Исправляем НДФЛ через перерасчет

Неправильно рассчитанный НДФЛ с дохода физлица, сумма которого отражена в поданном и принятом 4ДФ, можно исправить через перерасчет.

Кроме обязательного перерасчета НДФЛ, раз в году в декабре и при увольнении можно провести добровольный перерасчет сумм начисленных доходов, удержанного налога. Он может проводиться за любой период и в любых случаях для определения правильности налогообложения (п.п. 169.4.3 НКУ). Алгоритм его проведения аналогичен годовому перерасчету, о котором вы можете прочитать в статье «Годовой перерасчет НДФЛ — 2024» // «Налоги & бухучет», 2024, № 103.

Результаты такого перерасчета НДФЛ отражаем в 4ДФ за тот отчетный месяц, в котором проведен перерасчет. Подавать уточненку в таком случае не нужно.

Далее рассмотрим примеры исправления ошибок в 4ДФ через корректировки.

Потеряли информацию

Пример 1. Работник (НСЛ не пользуется) был уволен по собственному желанию 3 января 2025 года. В январе ему была начислена компенсация за 1 день неиспользованного отпуска в сумме 260,20 грн (НДФЛ — 46,84 грн, ВС — 13,01 грн). В день увольнения с работником проведены все расчеты и уплачены налоги. В 4ДФ за январь ошибочно не включили этого работника. Ошибку обнаружили и исправляем 19 марта 2025 года.

Чтобы исправить ошибку, формируем Налоговый расчет и 4ДФ с типом «Уточнюючий». Ведь срок для подачи отчетности за январь 2025 года уже истек.

В разд. І 4ДФ добавляем строку с забытым работником. В графе 10 этой строки указываем «0» (см. рис. 1).

Рис. 1. Фрагмент 4ДФ с типом «Уточнюючий» за январь 2025 года

Пример 2. При подаче Налогового расчета за февраль 2025 года не указали необлагаемую благотворительную нецелевую помощь, которая была предоставлена работнику в сумме 4240 грн. Ошибку обнаружили и исправляем 20 марта 2025 года.

Чтобы исправить ошибку, формируем Налоговый расчет и 4ДФ с типом «Звітний новий». Ведь день ее исправления является последним днем срока подачи отчета за февраль 2025 года.

Как и в примере 1, добавляем забытую информацию, формируя строку с ней в корректирующем 4ДФ. В графе 10 этой строки указываем «0» (см. рис. 2).

Рис. 2. Фрагмент 4ДФ с типом «Звітний новий» за февраль 2025 года

Как видите, и в «Уточнюючому», и в «Звітному новому» 4ДФ применен идентичный механизм исправления ошибки.

Ошиблись в сумме дохода

Пример 3. При подаче Налогового расчета за 4 квартал 2024 года ошибочно занизили сумму дохода работника за декабрь. Упустили премию в сумме 10000 грн. Указали 55000 грн зарплаты (НДФЛ — 9900 грн, ВС — 2750 грн), а нужно было 65000 грн вместе с премией (НДФЛ — 11700 грн, ВС — 3250 грн). Ошибку обнаружили и исправляем 20 марта 2025 года.

На день корректировки срок отчетности за декабрь истек, поэтому исправляемся через «Уточнюючий» Налоговый расчет и 4ДФ за декабрь 2024 года.

Нам нужно изменить сумму дохода, НДФЛ и ВС по строке, которая была подана в 4ДФ за декабрь 2024 года.

Для этого формируем две строки: ошибочную на изъятие с признаком «1» в графе 10 и строку с правильными суммами на ввод с признаком «0» в графе 10 (см. рис. 3).

Рис. 3. Фрагмент 4ДФ с типом «Уточнюючий» за декабрь 2024 года

Ошиблись в признаке дохода и шапке приложения

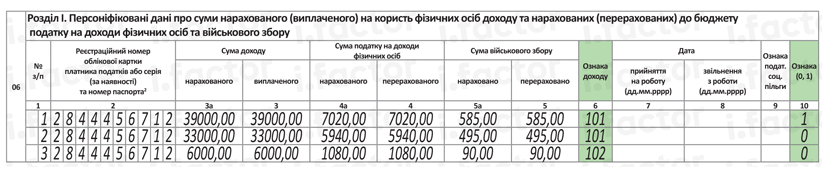

Пример 4. При подаче Налогового расчета за сентябрь 3 квартала 2024 года в 4ДФ ошибочно показали зарплату работника и вознаграждение по ГПД одной суммой 39000 грн (НДФЛ — 7020 грн, ВС — 585 грн) в строке с признаком «101». А нужно было отдельно зарплату — 33000 грн (НДФЛ — 5940 грн, ВС — 495 грн) с признаком «101» и отдельно вознаграждение по ГПД — 6000 грн (НДФЛ — 1080 грн, ВС — 90 грн) с признаком «102». Кроме того, этот работник не учтен в строке 05: показали 2 человека вместо 3.

Исправляемся 20 марта 2025 года.

Для исправления обеих ошибок (и в табличной части, и в шапке приложения) формируем Налоговый расчет и 4ДФ за сентябрь 2024 года. В нем исправляем одновременно ошибку в табличной части приложения и его шапке.

Исправляем ошибку разд. І приложения. В разд. І корректирующего приложения формируем три строки: изымаем строку с ошибкой и добавляем две строки с правильной информацией соответственно разделенной по признакам дохода (см. рис. 4).

Рис. 4. Фрагмент 4ДФ с типом «Уточнюючий» за сентябрь 2024 года

Исправляем шапку. Если штатному работнику начислено, кроме зарплаты, еще и вознаграждение по ГПД, то учитываем его и в строке 04 (Працювало за трудовими договорами (контрактами) (признак 101)), и в строке 05 (Працювало за цивільно-правовими договорами (признак 102)). В приведенном примере работник учтен только в строке 04. В корректирующем Налоговом расчете в строке 04 не изменяем ранее поданную информацию, поскольку в ней нет ошибки (допустим, что было указано 47 человек), а в строке 05 указываем правильную информацию (см. рис. 5).

Рис. 5. Фрагмент шапки 4ДФ с типом «Уточнюючий» за сентябрь 2024 года

Учтите, исправить показатели строк 032, 04, 05 «шапки» 4ДФ и строки 032 заглавной части Налогового расчета возможно только с одновременным исправлением ошибки табличной части приложения.

Выводы

- Для исправления ошибок в 4ДФ используются два типа корректирующих отчетов: «Звітний новий» (если предельный срок подачи отчета еще не истек) и «Уточнюючий» (после истечения сроку отчетности).

- Исправление ошибок (как суммовых, так и несуммовых) в разд. І 4ДФ корректирующего отчета осуществляется путем изъятия ошибочных строк и добавления правильных. В графе 10 указывается признак: «1» для изъятия строки и «0» для добавления новой.

- Исправить ошибку в исчислении НДФЛ можно через добровольный перерасчет этого налога в текущем отчетном периоде. При этом подавать корректирующий 4ДФ не нужно.