Отпуск продлен, отпускные пересчитаны — что в Д1?

Если начало продленного/перенесенного отпуска из-за болезни приходится на другой месяц от первичного предоставления этого отпуска, то отпускные должны быть пересчитаны. Ведь при определении среднедневной зарплаты ориентируемся на месяц начала отпуска, в частности и при его продлении/переносе. Следовательно, разные месяцы начала — разный расчетный период — разная средняя зарплата.

О правилах и нюансах переноса/продления отпуска из-за болезни вы можете прочитать в статье «Отпуск работника прерван больничным: план действий работодателя» // «Оплата труда», 2025, № 9.

Напомним, что продлить/перенести отпуск в связи с болезнью работника во время него возможно только после получения подтверждающих документов. Это, в частности, предоставленный работодателю бумажный больничный или е-больничный со статусом «готовий до сплати». И часто это происходит уже в следующем от начала отпуска месяце. А значит, и все перерасчеты дней по переносу/продлению отпуска тоже.

Перерасчет отпускных перенесенного/продленного из-за болезни отпуска обязательно коснется отражения в Д1.

Рассмотрим, как заполнить Д1 в случае продления отпуска из-за больничного и перерасчета отпускных, на примере.

Пример. Работнику Милько Олегу Михайловичу (основной, без инвалидности, полное рабочее время) предоставлен отпуск на 24 дня с 14 апреля по 7 мая 2025 года. Он болел с 22 по 29 апреля 2025 года (подтверждено е-больничным, готовым к уплате 7 мая 2025 года). По его заявлению отпуск продлен с 8 мая.

В апреле ему начислена зарплата в сумме 11454,55 грн и отпускные в сумме 20503,20 грн (из расчета среднедневной зарплаты 854,30 грн). В том числе за 17 дней апреля — 14523,10 грн и за 7 дней мая — 5980,10 грн.

В мае работнику начислены больничные за 8 дней апреля в сумме 5440,80 грн и зарплата за май — 14000,00 грн. А также пересчитана сумма отпускных за 8 дней продленного отпуска:

— сторнированы отпускные за апрель в сумме 6834,40 грн (854,30 х 8) по старой средней;

— начислены отпускные за май — 6926,40 грн (865,80 х 8) по новой средней.

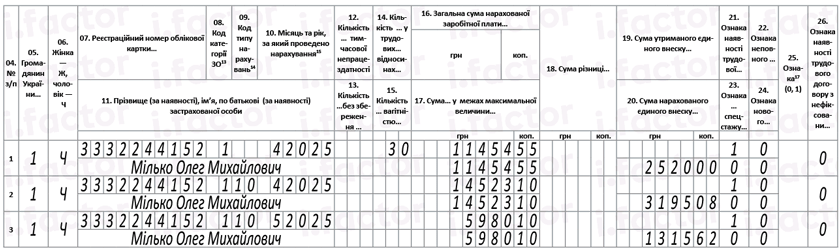

Д1 за апрель 2025 года. За апрель в бухучете была начислена зарплата и отпускные за 24 календарных дня отпуска. Уже в апреле работодатель наверняка знал, что работник болеет. Однако без документов, подтверждающих болезнь, никаких перерасчетов не должен был проводить.

Поэтому Д1 за апрель заполняем в соответствии с кадровыми и бухгалтерскими данными, которые были проведены в апреле 2025 года.

Отпускные в этом приложении показываем отдельными строками с кодом «10» в графе 09 и привязкой к месяцу, за дни отпуска которого они начислены, в графе 10. В приведенной ситуации переходящие отпускные начислены в месяце начала отпуска за все дни отпуска.

Как заполнить Д1 за апрель 2025 года, смотрите на рис. 1.

Рис. 1. Фрагмент Д1 за апрель 2025 года

Д1 за май. В мае, кроме зарплаты за май, работнику начислены больничные за апрель и пересчитана сумма отпускных за дни продленного в мае отпуска.

Сторнированную сумму отпускных в Д1 показываем:

— в отдельной строке;

— с отпускным кодом «10» в графе 09;

— с указанием месяца, за который проводим сторно;

— со знаком «минус» в графах 16 и 17, а также с отрицательной суммой ЕСВ в графе 20, начисленной на них.

Начисленную сумму отпускных за продленный период отпуска, рассчитанную по новой средней, показываем по общим правилам для отражения отпускных.

Как это отразить в Д1 за май, смотрите на рис. 2.

Рис. 2. Фрагмент Д1 за май 2025 года

Обратите внимание, изменение периода, за дни отпуска которого начислены отпускные, прямо влияет на базу начисления ЕСВ. Важно проконтролировать ее фактический размер после проведенных манипуляций с продлением/переносом отпуска. Ведь при определении базы начисления ЕСВ суммы отпускных относим к месяцу, за который они начислены. В случае необходимости, выполните требование об уплате ЕСВ с МЗП или ограничении ее предельного размера для начисления взноса.

В приведенной ситуации база начисления взноса после проведенных перерасчетов отпуска и начисления больничных и за апрель, и за май больше минимального размера и меньше максимального. Следовательно, требования уплаты ЕСВ с МЗП и максимальное ограничение базы ЕСВ здесь не применяем.

Выводы

- В Д1 сумму отпускных за дни отпуска, который совпал с больничными и перенесен на другой месяц, нужно отразить в соответствии с измененным периодом отпуска.

- Суммы сторнированных отпускных отражаем в Д1 отдельной строкой с отрицательными значениями в графах 16, 17 и 20, кодом «10» в графе 09 и соответствующим значением месяца в графе 10.

- Начисленные отпускные продленного отпуска в Д1 показываем в месяце их фактического начисления по общим правилам с привязкой к новому периоду отпуска.