Когда нужен перерасчет отпускных в бухучете

В случае болезни работника во время ежегодного основного отпуска законодательство позволяет либо перенести дни совпадения отпуска, совпавшего с больничным, на другой период, либо продлить отпуск на эти дни. При этом важно понимать, что пересчитывать сумму отпускных в бухучете нужно в случае, если измененное начало продленного/перенесенного отпуска приходится на другой месяц, нежели начало первично предоставленного.

Перерасчет отпускных происходит так:

— сначала сторнируем сумму отпускных за дни совпадения с болезнью;

— затем начисляем отпускные из расчета новой средней зарплаты в соответствии с началом продленного/перенесенного отпуска.

Больше о правилах оформления переноса или продления отпуска из-за болезни читайте в статье «Отпуск работника прерван больничным: план действий работодателя» // «Оплата труда», 2025, № 9.

Когда нужно корректировать отпускные в Д1

На основании кадровых и бухгалтерских данных формируется Объединенный отчет. При переносе/продлении отпуска из-за болезни сдвигается период его использования. В Д1 отпускные привязаны к месту, за который они начислены. В случае если продленный/перенесенный отпуск зацепит другой месяц, нежели тот, за который был первоначально предоставлен, то соответствующие изменения месяца нужно внести в Д1. Изменения месяца отпуска в Д1 проводим в месяце, в котором отпуск продлен/перенесен в кадровом и бухгалтерском учете. То есть чтобы убрать отпускные, которые совпали с болезнью, формируем строку с отпускными с отрицательными суммовыми значениями и привязкой к месяцу, из которого эти суммы устраняем. Соответственно чтобы показать отпускные за нужный месяц — формируем строку с необходимыми суммами и указываем месяц, за дни отпуска которого отпускные начислены.

Две предыдущие статьи были посвящены практическим примерам отражения в Д1 продления отпуска из-за болезни в различных вариантах. Советуем прочитать «Когда отпускные при совпадении с больничным не пересчитываем: нужно ли корректировать Д1?» и «Отпуск продлен, отпускные пересчитаны — что в Д1 Налогового расчета?» // «Оплата труда», 2025, № 9.

В этой статье рассмотрим ситуацию с перенесенным отпуском на другой последующий период. Проанализируем, как начисленные за прошедший период больничные и сторнированные отпускные повлияют на базу начисления ЕСВ. И разберем, как это отражается в Д1 Налогового расчета. А сделаем это на практическом примере.

Перенесенный отпуск и дополнительная база начисления ЕСВ в Д1

Пример. Работнику Рудь Андрею Петровичу (основной, без инвалидности, полное рабочее время) предоставлен отпуск на 24 дня с 7 по 30 апреля 2025 года. Он болел 8 календарных дней с 22 по 29 апреля 2025 года (подтверждено е-больничным, готовым к уплате 7 мая 2025 года). По его заявлению 8 дней отпуска, покрытые болезнью, перенесены на октябрь 2025 года.

В апреле работнику начислена зарплата в сумме 1636,36 грн и отпускные в сумме 6720,00 грн (из расчета среднедневной зарплаты 280,00 грн). В мае работнику начислены больничные за 8 дней апреля в сумме 1792,00 грн и зарплата за май — 9200,00 грн. А также сторнированы отпускные за 8 дней отпуска апреля в сумме 2240,00 грн.

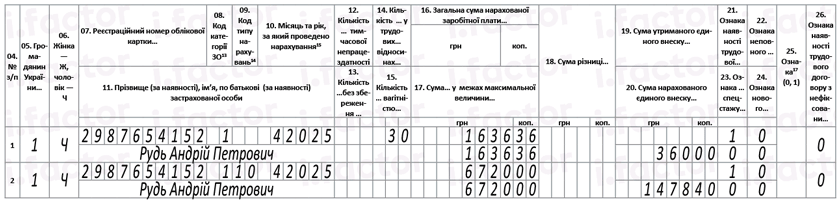

Д1 за апрель. Больничный работника стал готовым к уплате в мае. Это означает, что, даже если работодатель знал о болезни и планах работника на отпуск, в апреле никаких изменений по переносу отпуска он не имел права делать. Следовательно, Д1 за апрель 2025 года заполняем в соответствии с кадровыми и бухгалтерскими данными (см. рис. 1).

Рис. 1. Фрагмент Д1 за апрель 2025 года

Учтите, ЕСВ за апрель начислен на фактическую базу начисления взноса. Ведь ее размер составил 8356,36 грн (1636,36 + 6720,00). А это больше МЗП (8000,00 грн).

Напомним, что требование уплаты ЕСВ с МЗП нужно выполнять в отношении дохода работника по основному месту работы, со ставкой ЕСВ 22 %, при условии пребывания весь месяц в трудовых отношениях и если фактическая база начисления взноса меньше минималки, установленной в этом месяце. При этом сумма отпускных относится к базе начисления того месяца, за который они начислены (в графе 10 Д1).

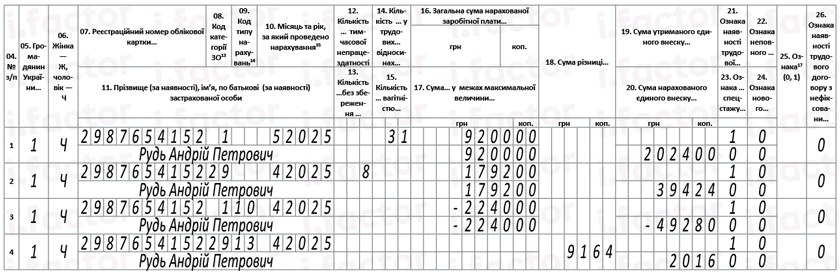

Д1 за май 2025 года. Перейдем к Д1 за май 2025 года. Его формируем по кадровым и бухгалтерским данным, проведенным в мае. В мае работнику, кроме зарплаты за май, начислены больничные за 8 дней апреля и сторнированы отпускные за апрель.

Кроме этого, при проведении сторнирований отпускных и начислений больничных за апрель проконтролируем, нужно ли выполнить требование уплаты ЕСВ с МЗП, ведь и отпускные, и больничные при определении фактической базы начисления взноса должны относить к месяцам, за которые такие выплаты начислены.

Так, после проведения всех указанных манипуляций в мае за апрель фактическая база начисления ЕСВ за апрель составит 7908,36 грн (1636,36 зарплата + 6720,00 отпускные + 1792,00 больничные - 2440,00 сторнированные отпускные). Она оказывается меньше минзарплаты апреля (8000,00 грн). Должны определить дополнительную базу взноса и ЕСВ на нее. Она составит 91,64 грн (8000,00 - 7908,36). ЕСВ на нее — 20,16 грн (91,64 х 22 %). Это мы рассмотрели базу ЕСВ за апрель.

Фактическая база начисления взноса за май (9200,00 грн) больше МЗП мая (8000,00 грн). Поэтому ЕСВ за май начисляем на фактическую базу взноса.

Как заполнить Д1 за май, см. на рис. 2.

Рис. 2. Фрагмент Д1 за май 2025 года

Обратите внимание на код графы 08 в строке с дополнительной базой за апрель 2025 года. Здесь указываем нетрудоспособный код «29». Ведь дополнительная база начисления взноса за предыдущий месяц в текущем определена в связи с начислением больничных в текущем месяце за предыдущий.

Что с перенесенными на октябрь отпускными?

Перенесенные 8 дней отпуска на октябрь — это уже история октября… Когда работнику будут предоставлены в октябре эти 8 дней отпуска, то оформлены они будут по общим правилам.

Расчет отпускных будет также по общим правилам. В частности, среднедневная зарплата будет определена исходя из месяца начала отпуска. Если отпуск начнется именно в октябре 2025 года, то расчетным периодом для исчисления средней будет октябрь 2024 — сентябрь 2025 года.

В Д1 начисленные отпуска работодатель отразит в месяце их начисления в бухучете и привязкой к месяцу, на который они приходятся, также по общим правилам. Если отпускные будут начислены в октябре, то соответственно они должны попасть в Д1 в октябре.

Выводы

- Изменение месяца отпуска в Д1 проводим в месяце, в котором отпуск продлен/перенесен в кадровом и бухгалтерском учете.

- Для сторнирования отпускных за прошлый месяц в Д1 формируем строку с отрицательными суммовыми значениями, отпускным кодом «10» в графе 08 и месяцем, за который проводим сторнирование в графе 10.

- После проведения сторнирования отпускных и начисления больничных за прошлый месяц проводим контроль по выполнению требования уплаты ЕСВ с МЗП за этот прошлый месяц. В случае необходимости определяем дополнительную базу начисления взноса.