Коли потрібен перерахунок відпускних у бухобліку

У разі хвороби працівника під час щорічної основної відпустки законодавство дозволяє або перенести дні збігу відпустки, що збіглась з лікарняним, на інший період, або продовжити відпустку на ці дні. При цьому важливо розуміти, що перераховувати суму відпускних в бухобліку потрібно у разі, якщо змінений початок продовженої / перенесеної відпустки припадає на інший місяць, ніж початок первинно наданої.

Перерахунок відпускних відбувається так:

— спочатку сторнуємо суму відпускних за дні збігу з хворобою;

— потім нараховуємо відпускні з розрахунку нової середньої зарплати відповідно до початку продовженої / перенесеної відпустки.

Більше про правила оформлення перенесення чи продовження відпустки через хворобу читайте у статті «Відпустка працівника перервана лікарняним: план дій роботодавця» // «Оплата праці», 2025, № 9.

Коли треба коригувати відпускні у Д1

На підставі кадрових та бухгалтерських даних формується Об’єднаний звіт. При перенесенні / продовженні відпустки через хворобу зсувається період її використання. У Д1 відпускні прив’язані до місця, за який вони нараховані. У разі якщо продовжена / перенесена відпустка зачепить інший місяць, ніж той, за який була первинно надана, то відповідні зміни місяця треба внести у Д1. Зміни місяця відпустки в Д1 проводимо у місяці, в якому відпустка продовжена / перенесена в кадровому та бухгалтерському обліку. Тобто щоб прибрати відпускні, які збіглись із хворобою, формуємо рядок з відпускними з від’ємними сумовими значеннями та прив’язкою до місяця, з якого ці суми усуваємо. Відповідно щоб показати відпускні за потрібний місяць — формуємо рядок з необхідними сумами та вказуємо місяць, за дні відпустки якого відпускні нараховані.

Дві попередні статті були присвячені практичним прикладам відображення в Д1 продовження відпустки через хворобу у різних варіантах. Радимо прочитати «Коли відпускні при збігу з лікарняним не перераховуємо: чи треба коригувати Д1?» та «Відпустку продовжено, відпускні перераховано — що в Д1 Податкового розрахунку?» // «Оплата праці», 2025, № 9.

У цій статті розглянемо ситуацію із перенесеною відпусткою на інший подальший період. Проаналізуємо, як нараховані за минулий період лікарняні та сторновані відпускні вплинуть на базу нарахування ЄСВ. А також розберемо, як це відображається у Д1 Податкового розрахунку. А зробимо це на практичному прикладі.

Перенесена відпустка і додаткова база нарахування ЄСВ у Д1

Приклад. Працівнику Рудь Андрію Петровичу (основний, без інвалідності, повний робочий час) надано відпустку на 24 дні з 7 по 30 квітня 2025 року. Він хворів 8 календарних днів з 22 по 29 квітня 2025 року (підтверджено е-лікарняним, готовим до сплати 7 травня 2025 року). За його заявою 8 днів відпустки, покриті хворобою, перенесені на жовтень 2025 року.

У квітні працівнику нараховано зарплату в сумі 1636,36 грн та відпускні в сумі 6720,00 грн (з розрахунку середньоденної зарплати 280,00 грн). У травні працівнику нараховані лікарняні за 8 днів квітня в сумі 1792,00 грн та зарплату за травень — 9200,00 грн. А також сторновані відпускні за 8 днів відпустки квітня у сумі 2240,00 грн.

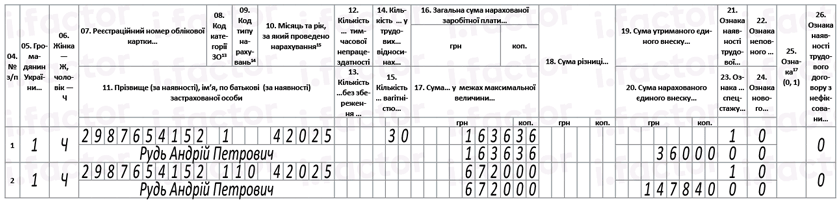

Д1 за квітень. Лікарняний працівника став готовим до сплати у травні. Це означає, що, навіть якщо роботодавець знав про хворобу та плани працівника на відпустку, у квітні ніяких змін щодо перенесення відпустки він не мав права робити. Отже, Д1 за квітень 2025 року заповнюємо відповідно до кадрових і бухгалтерських даних (див. рис. 1).

Рис. 1. Фрагмент Д1 за квітень 2025 року

Зауважте, ЄСВ за квітень нараховано на фактичну базу нарахування внеску. Адже її розмір становив 8356,36 грн (1636,36 + 6720,00). А це більше за МЗП (8000,00 грн).

Нагадаємо, що вимогу сплати ЄСВ з МЗП треба виконувати щодо доходу працівника за основним місцем роботи, із ставкою ЄСВ 22 %, при умові перебування весь місяць у трудових відносинах і якщо фактична база нарахування внеску є меншою за мінімалку, встановлену у цьому місяці. При цьому сума відпускних належить до бази нарахування того місяця, за який вони нараховані (у графі 10 Д1).

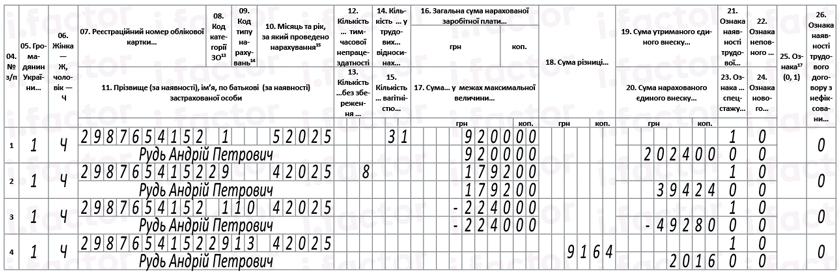

Д1 за травень 2025 року. Перейдемо до Д1 за травень 2025 року. Його формуємо за кадровими та бухгалтерськими даними, що проведені у травні. У травні працівнику, окрім зарплати за травень, нараховані лікарняні за 8 днів квітня та сторновані відпускні за квітень.

Окрім цього, при проведенні сторнувань відпускних і нарахувань лікарняних за квітень проконтролюємо ,чи потрібно виконати вимогу сплати ЄСВ з МЗП, адже і відпускні, і лікарняні при визначенні фактичної бази нарахування внеску маємо відносити до місяців, за які такі виплати нараховані.

Так, після проведення всіх зазначених маніпуляцій у травні за квітень фактична база нарахування ЄСВ за квітень становитиме 7908,36 грн (1636,36 зарплата + 6720,00 відпускні + 1792,00 лікарняні - 2440,00 сторновані відпускні). Вона виявляється меншою за мінзарплату квітня (8000,00 грн). Маємо визначити додаткову базу внеску та ЄСВ на неї. Вона становитиме 91,64 грн (8000,00 - 7908,36). ЄСВ на неї — 20,16 грн (91,64 х 22 %). Це ми розглянули базу ЄСВ за квітень.

Фактична база нарахування внеску за травень (9200,00 грн) є більшою за МЗП травня (8000,00 грн). Тому ЄСВ за травень нараховуємо на фактичну базу внеску.

Як заповнити Д1 за травень, див. на рис. 2.

Рис. 2. Фрагмент Д1 за травень 2025 року

Зверніть увагу на код графи 08 у рядку із додатковою базою за квітень 2025 року. Тут зазначаємо непрацездатний код «29». Адже додаткова база нарахування внеску за попередній місяць у поточному визначена у зв’язку з нарахуванням лікарняних у поточному місяці за попередній.

Що з перенесеними на жовтень відпускними?

Перенесені 8 днів відпустки на жовтень — то вже історія жовтня… Коли працівнику буде надано у жовтні ці 8 днів відпустки, то оформлені вони будуть за загальними правилами.

Розрахунок відпускних буде також за загальними правилами. Зокрема, середньоденна зарплата буде визначена виходячи з місяця початку відпустки. Якщо відпустка почнеться саме у жовтні 2025 року, то розрахунковим періодом для обчислення середньої буде жовтень 2024 — вересень 2025 року.

У Д1 нараховані відпустки роботодавець відобразить у місяці їх нарахування в бухобліку і прив’язкою до місяця, на який вони припадають, також за загальними правилами. Якщо відпускні будуть нараховані в жовтні, то відповідно вони мають потрапити в Д1 у жовтні.

Висновки

- Зміну місяця відпустки в Д1 проводимо у місяці, в якому відпустка продовжена / перенесена в кадровому та бухгалтерському обліку.

- Для сторнування відпускних за минулий місяць у Д1 формуємо рядок з від’ємними сумовими значеннями, відпускним кодом «10» у графі 08 та місяцем, за який проводимо сторнування у графі 10.

- Після проведення сторнування відпускних та нарахування лікарняних за минулий місяць проводимо контролі щодо виконання вимоги сплати ЄСВ з МЗП за цей минулий місяць. У разі потреби визначаємо додаткову базу нарахування внеску.