Отпускные, приходящиеся на дни расчетного периода, доначислены не в расчетном периоде

Пример 1. Работница учреждения болела с 3 по 7 апреля 2017 года. Общий страховой стаж — 11 лет и 3 месяца.

В расчетном периоде (апрель-2016 — март-2017) ей были начислены:

— зарплата за отработанное время в сумме 40950 грн.;

— отпускные за период отпуска с 20.03.2017 г. по 02.04.2017 г. в сумме 1512 грн. (108 грн. х 14 к. дн.).

Кроме этого в апреле 2017 года выяснилось, что средняя зарплата, по которой были оплачены отпускные, была занижена на 10 грн. В этом же месяце работнице доначислили отпускные в размере 140 грн. (118 грн. х 14 к. дн. - 1512 грн.).

Как рассчитать сумму больничных?

Расчетным периодом для определения больничных является апрель 2016 года — март 2017 года. При расчете средней зарплаты для оплаты больничных сумма отпускных включается в расчет пропорционально дням отпуска, приходящимся на расчетный период. То есть в расчет будет включаться только сумма отпускных, приходящихся на март 2017 года.

На март-2017 приходится 12 календарных дней отпуска. Поэтому сумма отпускных, начисленных в этом месяце и участвующих в расчете, составит:

108 грн. х 12 к. дн. = 1296 грн.

Аналогично поступают и с корректировкой отпускных — сумму доначисленных отпускных также относят к месяцу, на который приходится отпуск. При этом такие доначисления включают в расчет средней пропорционально дням отпуска, приходящимся на расчетный период. Сумма доначисленных в апреле 2017 года отпускных, которая будет участвовать в расчете средней, составит:

10 грн. х 12 к. дн. = 120 грн.

Определим общую сумму заработка в расчетном периоде:

40950 + 1296 + 120 = 42366 (грн.).

Средняя заработная плата составит:

42366 грн. : 365 к. дн. = 116,07 грн.

Определим сумму больничных:

116,07 х 5 х 100 = 580,35 (грн.),

где 5 — количество календарных дней болезни с 3 по 7 апреля, подлежащих оплате;

100 — процент оплаты больничного (страховой стаж более 8 лет).

В расчетном периоде проведена корректировка зарплаты

Пример 2. Работница учреждения болела с 3 по 14 апреля 2017 года. В апреле 2016 года ей доначислили зарплату за декабрь 2015 года в сумме 250 грн. Страховой стаж — 2 года и 7 месяцев.

Данные, необходимые для расчета, приведем в таблице:

| Месяцы расчетного периода | Количество календарных дней | Начисленные выплаты, грн. |

| Апрель-2016 | 30 | 1378 — зарплата за апрель-2016 |

| 250 — доначисленная зарплата за декабрь-2015 | ||

| Май-2016 — март-2017 | 335 | 21812 — зарплата за май-2016 — март-2017 |

| Итого | 365 | 23440 |

При расчете суммы больничных суммы доначисленной (или сторнированной) зарплаты следует учитывать в том месяце, в котором было сделано такое доначисление (сторнировка). То есть доначисленную зарплату за декабрь 2015 года включаем в доход апреля 2016 года.

Рассчитаем среднедневную зарплату:

23440 грн. : 365 к. дн. = 64,22 грн.

Сумма оплаты больничного составит:

— за счет средств работодателя: 64,22 грн. х 50 % х 5 к. дн. = 160,55 грн.;

— за счет средств ФСС по ВПТ: 64,22 грн. х 50 % х 7 к. дн. = 224,77 грн.,

где 50 — процент оплаты больничного в зависимости от страхового стажа (страховой стаж до 3 лет);

5 и 7 — количество календарных дней временной нетрудоспособности с 3 по 14 апреля 2017 года.

Корректировка зарплаты не попала в расчетный период

Пример 3. В марте 2017 года работнице начислили зарплату как за полностью отработанный месяц (3200 грн.). Однако выяснилось, что с 27 по 31 марта она болела. В связи с этим в апреле 2017 года была сторнирована зарплата за 5 рабочих дней марта 2017 года (когда работница согласно ЛН* находилась на больничном) в сумме 727,27 грн. С 10 по 14 апреля работница опять болела.

* Здесь и далее ЛН — листок нетрудоспособности.

Как рассчитать среднюю зарплату для оплаты второго больничного (страховой стаж — 8 лет и 5 месяцев)?

Болезнь наступила в апреле 2017 года. Расчетным периодом является апрель-2016 — март-2017.

Согласно пп. 3 и 32 Порядка № 1266 в расчет средней зарплаты включают сумму зарплаты, на которую начислен ЕСВ и которая включена в Отчет по ЕСВ.

То есть заработная плата за март 2017 года, начисленная как за полностью отработанный месяц, будет включена в расчет в полной сумме, поскольку с нее уже был уплачен единый взнос и эта сумма отражена в мартовском Отчете по форме № Д4.

В то же время сторнированная сумма зарплаты за 5 рабочих дней (с 27 по 31 марта), когда работница согласно ЛН находилась на больничном, будет включена в зарплату апреля 2017 года. А поскольку болезнь наступила в апреле, то этот месяц (вместе с отсторнированной зарплатой за март) не войдет в расчет средней зарплаты.

Обратите внимание: при подсчете общего количества календарных дней за расчетный период должны быть учтены корректировки по количеству календарных дней, приходящихся на период болезни работника с 27 по 31 марта.

Рассчитаем среднедневную зарплату. Условные данные для расчета представим в таблице:

| Месяцы расчетного периода | Количество календарных дней, участвующих в расчете | Начисленные выплаты, грн. |

| Апрель-2016 | 30 | 1378 |

| Май-2016 | 31 | 1516 |

| Июнь-2016 | 30 | 1516 |

| Июль-2016 | 31 | 1516 |

| Август-2016 | 31 | 1516 |

| Сентябрь-2016 | 30 | 1516 |

| Октябрь-2016 | 31 | 1516 |

| Ноябрь-2016 | 30 | 1516 |

| Декабрь-2016 | 31 | 1600 |

| Январь-2017 | 31 | 3200 |

| Февраль-2017 | 28 | 3200 |

| Март-2017 | 31 - 5 | 3200 |

| Итого | 360 | 23190 |

Среднедневная зарплата равна:

23190 грн. : 360 к. дн. = 64,42 грн.

Определим сумму больничных:

64,42 х 5 х 100 = 322,10 (грн.),

где 5 — количество календарных дней болезни с 10 по 14 апреля, подлежащих оплате;

100 — процент оплаты больничного (страховой стаж более 8 лет).

Длительная болезнь + излишне начисленная зарплата

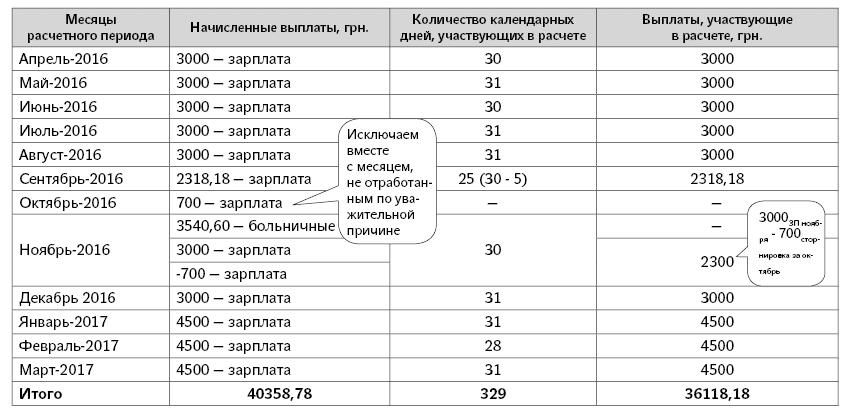

Пример 4. Работник болел с 26 сентября по 31 октября 2016 года. Сумма больничных составила 3540,60 грн. (начислены в ноябре 2016 года). Кроме этого, в октябре 2016 года ему ошибочно была начислена зарплата в размере 700 грн. за 8 рабочих дней октября. Ошибку обнаружили в ноябре 2016 года и в этом же месяце сторнировали излишне начисленную зарплату за октябрь. В апреле 2017 года работник опять заболел (ЛН — с 6 по 14 апреля 2017 года). Общий страховой стаж работника — 10 лет и 3 месяца.

Вначале определим расчетный период. В приведенном примере болезнь наступила в апреле 2017 года, а значит, расчетным периодом является апрель-2016 — март-2017. Общее количество календарных дней в расчетном периоде — 365.

Далее найдем количество календарных дней за расчетный период, участвующих в расчете средней зарплаты. При этом следует учесть, что ( п. 3 Порядка № 1266):

— из расчетного периода исключают месяцы (с 1-го до 1-го числа), не отработанные по уважительным причинам;

— из общего количества календарных дней в расчетном периоде исключают дни, в течение которых работник не работал по уважительным причинам.

Таким образом, из расчетного периода надо полностью исключить октябрь 2016 года, поскольку в этом месяце работник не работал по уважительной причине (болезнь). В результате расчетный период сократился с 12 месяцев до 11, и количество дней в нем составило 334 (365 - 31октябрь). Кроме этого, из оставшегося количества дней в расчетном периоде следует исключить дни болезни с 26 по 30 сентября 2016 года включительно — 5 календарных дней. В итоге в расчете будет участвовать 329 календарных дней (334 - 5).

Перейдем к определению выплат, участвующих в расчете.

Сумма больничных, начисленных работнику, не будет участвовать в расчете средней зарплаты. Это не зарплатная выплата.

Осталось выяснить, что делать с излишне начисленной в октябре 2016 года зарплатой, которая позже была отсторнирована. Здесь также надо обратить внимание на такие два момента:

1. Рассмотрим выплаты, начисленные в октябре 2016 года. Если в календарном месяце нет хотя бы одного отработанного рабочего дня по уважительным причинам, то нет этого календарного месяца в расчетном периоде (его исключают из расчета).

И как следствие — выплаты, начисленные в таком календарном месяце, не включаются в расчет средней зарплаты*.

* См. письмо Минсоцполитики от 13.10.2016 г. № 334/18/99-16.

Это означает, что зарплата в размере 700 грн., которая была ошибочно начислена в октябре 2016 года, будет исключена из расчета вместе с октябрем 2016 года. И это даже несмотря на то, что ее сумма была обложена ЕСВ. То есть нужно выполнить правило: исключаем весь календарный месяц из расчетного периода — исключаем все выплаты, начисленные и обложенные ЕСВ в этом месяце.

2. Рассмотрим выплаты, начисленные в ноябре 2016 года. Итак, п.п. 1.6.2 Инструкции № 5 и п.п. 3.3 разд. IV Инструкции № 449 предусмотрено, что если начисление зарплаты осуществляется за предыдущий период, в частности, в связи с уточнением количества отработанного времени, выявлением ошибок, то начисленные суммы включаются в зарплату того месяца, в котором были произведены начисления. Поэтому суммы доначисленной (сторнированной) зарплаты следует учитывать в том месяце, в котором было произведено такое доначисление (сторнировка). То есть сторнированная зарплата за октябрь 2016 года в размере 700 грн. уменьшит общую сумму зарплаты в ноябре 2016 года.

Приведем ниже в таблице сумму начисленных выплат, которые будут включаться в расчет средней зарплаты:

Рассчитаем среднедневную зарплату:

36118,18 : 329 = 109,78 (грн.).

Сумма больничных составит:

9 х 109,78 х 100 = 988,02 (грн.),

где 9 — количество календарных дней болезни, подлежащих оплате (с 6 по 14 апреля 2017 года);

100 — процент оплаты ЛН (общий страховой стаж работницы — более 8 лет).

Весь месяц не работал по уважительной причине — исключаем из расчета и дни, и выплаты

Пример 5. Работник болел с 27 марта по 7 апреля 2017 года. В расчетном периоде ему был предоставлен отпуск без сохранения заработной платы с 01.11.2016 г. по 14.11.2016 г. включительно. В этом же месяце такому работнику была начислена материальная помощь для решения социально-бытовых вопросов в размере 2050 грн. Кроме этого, с 15.11.2016 г. по 02.12.2016 г. работник болел (сумма больничных — 965,70 грн.). Общий страховой стаж — 6 лет и 5 месяцев.

Как рассчитать сумму больничных?

Страховой случай наступил 27 марта 2017 года. Расчетным периодом является март 2016 года — февраль 2017 года. Предположим, что общий доход, начисленный работнику в таком расчетном периоде, составил 30855,70 грн. (в том числе зарплата за отработанное время — 27840 грн., больничные — 965,70 грн., материальная помощь для решения социально-бытовых вопросов — 2050 грн.).

В приведенном примере весь ноябрь 2016 года работник не работал по уважительным причинам:

— с 1-го по 14-е число — в связи с отпуском без сохранения заработной платы;

— с 15-го по 30-е число — в связи с временной нетрудоспособностью.

А согласно п. 3 Порядка № 1266 из расчетного периода исключают месяцы (с 1-го до 1-го числа), не отработанные по уважительным причинам. При этом выплаты, начисленные в таком календарном месяце, не включаются в расчет средней зарплаты.

Это означает, что расчетный период уменьшится с 12 до 11 месяцев (соответственно и количество дней за расчетный период уменьшится на 30), а материальная помощь в размере 2050 грн., начисленная в ноябре 2016 года, будет исключена из расчета «средней» вместе с ноябрем 2016 года.

Кроме того, не участвуют в расчете ни оставшиеся дни болезни, которые пришлись на декабрь 2016 года (2 календарных дня), ни вся сумма больничных (965,70 грн.).

Рассчитаем среднедневную зарплату:

27840 : (365 - 30 - 2) = 83,60 (грн.),

где 27840 — зарплата, участвующая в расчете;

365 — общее количество календарных дней в расчетном периоде;

30 — количество календарных дней в ноябре 2016 года, который полностью исключают из расчета;

2 — количество дней временной нетрудоспособности, приходящейся на декабрь 2016 года.

Сумма больничных составит:

12 х 83,60 х 70 % = 702,24 (грн.),

где 12 — количество календарных дней болезни, подлежащих оплате (с 27 марта по 7 апреля 2017 года);

70 — процент оплаты ЛН (общий страховой стаж работника — от 5 до 8 лет).

Часть месяца не отработана по уважительной причине, часть — нет: какие выплаты «останутся» в расчете

Пример 6. Работник болел с 30 марта по 7 апреля 2017 года. В расчетном периоде он болел (с 1 по 13 декабря 2016 года), а также ему был предоставлен ежегодный отпуск (с 14 по 31 декабря 2016 года) продолжительностью 18 календарных дней с выплатой материальной помощи на оздоровление.

Общий страховой стаж на момент наступления страхового случая — 4 года и 9 месяцев.

Представим данные, необходимые для расчета, в таблице:

| Месяцы расчетного периода | Количество календарных дней | Вид выплаты | Сумма выплаты, начисленной в расчетном периоде, грн. |

| Март — ноябрь-2016 | 275 | Зарплата | 27900 |

| Декабрь-2016 | 31 | Больничные (с 1 по 13 декабря) | 795,60 |

| Отпускные (с 14 по 31 декабря) | 2194,20 | ||

| Матпомощь на оздоровление | 2830 | ||

| Январь — февраль-2017 | 59 | Зарплата | 8800 |

| Итого | 365 | х | 42519,80 |

Сперва определим количество календарных дней, участвующих в расчете средней зарплаты. Из общего количества календарных дней в расчетном периоде исключаем дни болезни с 1 по 13 декабря — 13 календарных дней. В итоге в расчете будет участвовать 352 календарных дня (365 - 13).

Также не участвует в расчете и сумма больничных (795,60 грн.).

А вот суммы отпускных за период отпуска с 14 по 31 декабря (2194,20 грн.) и материальной помощи на оздоровление (2830 грн.) участвуют в расчете средней зарплаты. Причем материальную помощь включают в расчет в полной сумме, даже несмотря на то, что весь месяц не отработан. Дело в том, что действующим Порядком № 1266 не предусмотрено включение разовых выплат в расчет средней зарплаты пропорционально отработанному времени, если месяц отработан не полностью по уважительной причине, как это было ранее.

Таким образом, сумма выплат, включаемых в расчет, составит:

27900 + 2194,20 + 2830 + 8800 = 41724,20 (грн.).

Найдем среднедневную зарплату:

41724,20 грн. : 352 к. дн. = 118,53 грн.

Дневная выплата равна:

118,53 грн. х 60 % = 71,12 грн.,

где 60 — процент оплаты ЛН (общий страховой стаж работника — от 3 до 5 лет).

Сумма больничных составит:

9 х 71,12 = 640,08 (грн.),

где 9 — количество календарных дней болезни, подлежащих оплате (с 30 марта по 7 апреля 2017 года).

Страховой стаж за последний год менее 6 месяцев: применяем ограничения

Пример 7. Работница учреждения вышла из отпуска для ухода за ребенком до достижения им шестилетнего возраста и приступила к работе 16.03.2017 г. С 3 по 14 апреля 2017 года она была на больничном по уходу за ребенком. Общий страховой стаж на момент наступления страхового случая составляет 8 лет и 6 месяцев. За отработанные дни марта ей начислена зарплата в размере 1745,45 грн.

У работницы общий страховой стаж больше 8 лет, поэтому больничные оплачиваем в размере 100 % среднедневной зарплаты. А вот страховой стаж за последние 12 месяцев перед наступлением страхового случая не набрал необходимые 6 месяцев. Дело в том, что период нахождения женщины в отпуске для ухода за ребенком до 6 лет не включается в страховой стаж.

Это значит, что при расчете больничных нужно учесть специальное ограничение по больничным: сумма больничных в расчете на месяц не должна быть больше МЗП*, установленной на момент наступления страхового случая.

* Здесь и далее МЗП — минимальная заработная плата.

Чтобы правильно оплатить период временной нетрудоспособности, надо рассчитать два показателя: фактическую дневную выплату и максимальную среднедневную зарплату, сравнить их и оплатить по наименьшему показателю.

Приступим к расчету.

1. Определим фактическую дневную выплату.

Расчетным периодом, за который исчисляется средняя зарплата, являются 12 календарных месяцев пребывания в трудовых отношениях (с 1-го до 1-го числа) по последнему основному месту работы застрахованного лица, предшествующие месяцу, в котором наступил страховой случай ( п. 25 Порядка № 1266).

В нашем случае расчетным периодом является апрель 2016 года — март 2017 года.

Согласно абз. 2 п. 3 Порядка № 1266 месяцы расчетного периода (с 1-го до 1-го числа), в течение которых застрахованное лицо не работало по уважительным причинам, исключаются из расчетного периода. Поскольку отпуск для ухода за ребенком до 6 лет является одной из уважительных причин, то полные месяцы нахождения работницы в таком отпуске исключаются из расчетного периода. В результате получается, что в расчетном периоде останется один месяц — март 2017 года.

Рассчитаем фактическую среднедневную зарплату. Для этого зарплату за отработанные дни марта нужно разделить на количество календарных дней января за минусом календарных дней, приходящихся на отпуск для ухода за ребенком до 6 лет:

1745,45 грн. : (31 к. дн. - 15 к. дн.) = 109,09 грн.

Рассчитаем фактическую дневную выплату:

109,09 грн. x 100 % = 109,09 грн.

2. Рассчитаем среднедневную максимальную зарплату:

3200 грн. : 30,44 к. дн. = 105,12 грн.,

где 3200 — размер МЗП в апреле 2017 года (на момент наступления болезни);

30,44 — среднемесячное количество календарных дней.

3. Сравним фактическую дневную выплату и среднедневную максимальную зарплату.

Фактическая дневная выплата (109,09 грн.) больше, чем среднедневная максимальная зарплата (105,12 грн.). Поэтому сумму больничных необходимо рассчитать исходя из среднедневной максимальной зарплаты (105,12 грн.).

4. Рассчитаем сумму больничных.

Сумма пособия по временной нетрудоспособности составит:

105,12 грн. x 12 к. дн. = 1261,44 грн.

Справку о страховом стаже предоставили позже: пересчитываем и доначисляем больничные

Пример 8. Работник принят на работу в учреждение с 09.01.2017 г. С 11 по 28 апреля 2017 года такой работник болел. За февраль — март начисленная зарплата составила 7571,20 грн. Согласно трудовой книжке до этого он работал у других работодателей, в том числе и в 2016 году. Из нее также видно, что его трудовой стаж составляет более 20 лет.

Как рассчитать сумму больничных?

Если в учреждение был принят работник, то для подтверждения наличия страхового стажа в размере более 6 месяцев за предшествующие 12 месяцев перед наступлением страхового случая, а также для подтверждения наличия общего страхового стажа ему необходимо предоставить справку по форме ОК-5 или ОК-7. Такую справку работник лично берет в органах ПФУ (письмо ФСС по ВПТ от 05.06.2015 г. № 5.2-32-946).

Ведь, как мы знаем, для работников, у которых на протяжении 12 месяцев перед наступлением болезни страховой стаж составляет менее 6 месяцев, средняя зарплата для расчета больничных исчисляется исходя из начисленной зарплаты, с которой уплачен ЕСВ, но в расчете на месяц не может быть выше размера МЗП, установленного в месяце наступления страхового случая ( п. 4 ст. 19 Закона № 1105 и п. 29 Порядка № 1266).

А как же быть, если ваш работник ЛН предоставил, а справку по форме ОК-7 или ОК-5, подтверждающую страховой стаж, — еще нет, хотя сроки назначения и оплаты пособия по временной нетрудоспособности «поджимают»? Все просто: начислить и выплатить больничные нужно, но с учетом ограничений, установленных ч. 4 ст. 19 Закона № 1105, т. е. в расчете на месяц исходя из МЗП.

Кроме того, при расчете дневной выплаты необходимо применить тот процент оплаты больничного, который соответствует тому общему страховому стажу, который известен и без такой справки.

Если позже работник предоставит справку из ПФУ и в результате получится, что на протяжении 12 месяцев перед наступлением страхового случая его страховой стаж составляет 6 месяцев и более, то сумму больничных следует пересчитать. То есть придется пересчитать больничный уже без ограничения по МЗП. Подтверждает это и ФСС по ВПТ в письме от 04.01.2017 г. № 5.2-28-4.

В приведенном примере общий страховой стаж работника на день наступления болезни больше 8 лет (из трудовой книжки видно, что на 01.01.2011 г. его страховой стаж составлял больше 8 лет). Однако перед болезнью работник отработал 3 месяца, т. е. «заработал» тут себе 3 месяца страхового стажа. Больше у работодателя данных о страховом стаже работника на протяжении 12 месяцев, предшествующих его болезни, нет, поэтому больничные выплачивают с учетом ограничений ч. 4 ст. 19 Закона № 1105 исходя из МЗП.

Сначала рассчитаем фактическую среднедневную зарплату для оплаты больничного. Отметим, что в данном случае расчетным периодом является февраль — март 2017 года (январь 2017 года в расчет не берем, так как месяц отработан не с 1-го календарного числа).

Фактическая среднедневная зарплата составляет:

7571,20 грн. : 59 к. дн. = 128,33 грн.,

где 7571,20 — начисленная зарплата за февраль — март 2017 года;

59 — количество календарных дней в феврале — марте 2017 года (28 + 31).

Затем рассчитаем среднедневную зарплату исходя из МЗП, действующей на момент наступления страхового случая (в апреле 2017 года):

3200 грн. : 30,44 к. дн. = 105,12 грн.

Поскольку на момент начисления больничного работник не предоставил справку по форме ОК-7, больничные должны быть рассчитаны исходя из 105,12 грн.

Сумма оплаты больничного составит 1892,16 грн. (105,12 грн. х 18 к. дн.), в том числе оплата первых пяти дней болезни за счет средств работодателя — 525,60 грн., за счет ФСС по ВПТ — 1366,56 грн.

Если в последующем работник принесет из ПФУ справку по форме ОК-7 и на ее основании выяснится, что у него имеется страховой стаж в размере 6 месяцев на протяжении 12 последних месяцев, предшествующих временной нетрудоспособности, необходимо пересчитать больничный по общим правилам. То есть больничный должен быть оплачен исходя из суммы фактической среднедневной зарплаты.

Сумма оплаты больничного составит:

128,33 х 18 = 2309,94 (грн.), в том числе:

— оплата первых пяти дней болезни за счет средств работодателя: 128,33 грн. х 5 к. дн. = 641,65 грн.;

— пособие за счет средств ФСС по ВПТ: 128,33 грн. х 13 к. дн. = 1668,29 грн.

Таким образом, работнику необходимо доплатить 417,78 грн. (2309,94 - 1892,16). При этом 116,05 грн. (641,65 - 525,60) из этой суммы — это расходы работодателя, а 301,73 грн. (1668,29 - 1366,56) — ФСС по ВПТ.

Больничный внутреннему совместителю

Пример 9. Работник учреждения работает на 1 ставку кладовщиком (основное место работы) и на 0,5 ставки подсобным работником (внутреннее совместительство). С 11 по 14 апреля 2017 года он болел. В апреле 2016 года (с 1-го по 15-е число) по основному месту работы такой работник находился в отпуске без сохранения зарплаты согласно ст. 26 Закона об отпусках), а по совместительству отработал месяц полностью. Страховой стаж — 22 года.

Расчет средней зарплаты проводим отдельно на основном месте работы и на работе по совместительству. При этом расчетный период определяем отдельно по каждому месту работы ( п. 30 Порядка № 1266). Более того, при расчете больничных внутреннему совместителю надо сделать копию ЛН, составить протокол заседания комиссии по соцстрахованию, выписать самим себе справку о средней зарплате по основному месту работы этого сотрудника, а к копии ЛН приложить отдельный расчет суммы больничных по совместительству. Даже несмотря на то, что работодатель один и тот же (см. письмо ФСС по ВПТ от 17.01.2017 г. № 5.2-28-65).

Другими словами, оплачиваем период болезни отдельно на основном месте работы и на работе по совместительству.

Представим в таблице данные для расчета:

| Месяцы расчетного периода | По основному месту работы | На работе по совместительству | ||

| количество календарных дней | начисленная зарплата, грн. | количество календарных дней | начисленная зарплата, грн. | |

| Апрель-2016 | 15 (30 - 15) | 656,19 | 30 | 689 |

| Май-2016 | 31 | 1516 | 31 | 758 |

| Июнь-2016 | 30 | 1516 | 30 | 758 |

| Июль-2016 | 31 | 1516 | 31 | 758 |

| Август-2016 | 31 | 1516 | 31 | 758 |

| Сентябрь-2016 | 30 | 1516 | 30 | 758 |

| Октябрь-2016 | 31 | 1516 | 31 | 758 |

| Ноябрь-2016 | 30 | 1516 | 30 | 758 |

| Декабрь-2016 | 31 | 1600 | 31 | 800 |

| Январь-2017 | 31 | 3200 | 31 | 1600 |

| Февраль-2017 | 28 | 3200 | 28 | 1600 |

| Март-2017 | 31 | 3200 | 31 | 1600 |

| Итого | 350 | 22468,19 | 365 | 11595 |

Найдем среднедневную зарплату:

— по основному месту работы:

22468,19 грн. : 350 к. дн. = 64,19 грн.;

— на работе по совместительству:

11595 грн. : 365 к. дн. = 31,77 грн.

Сумма оплаты периода болезни за счет средств работодателя составит:

— по основному месту работы:

64,19 грн. х 4 к. дн. = 256,76 грн.;

— на работе по совместительству:

31,77 грн. х 4 к. дн. = 127,08 грн.,

где 5 — количество календарных дней болезни (с 11 по 14 апреля 2017 года).

Нормативные документы

Закон № 1105 — Закон Украины «Об общеобязательном государственном социальном страховании» от 23.09.99 г. № 1105-XIV.

Порядок № 1266 — Порядок исчисления средней заработной платы (дохода, денежного обеспечения) для расчета выплат по общеобязательному государственному социальному страхованию, утвержденный постановлением КМУ от 26.09.2001 г. № 1266.

Инструкция № 5 — Инструкция по статистике заработной платы, утвержденная приказом Госкомстата от 13.01.2004 г. № 5.

Инструкции № 449 — Инструкция о порядке начисления и уплаты ЕСВ, утвержденная приказом Минфина от 20.04.2015 г. № 449.