Плательщики «недвижимого» налога

Напомним: этот налог уплачивают физические и юридические лица, в том числе нерезиденты, которые владеют объектами жилой и/или нежилой недвижимости ( п.п. 266.1.1 НКУ).

Физическим лицам сумму налога рассчитывают налоговики и направляют налоговое уведомление-решение до 1 июля года, следующего за отчетным периодом (годом). Поэтому дальше поговорим лишь о правилах уплаты налога на недвижимость юрлицами.

Основным фактором, который относит того или иного юрлица к плательщикам налога, является факт владения объектом недвижимости. Поэтому, если здание находится на балансе юрлица на праве хозяйственного ведения или оперативного управления ( ст. 136 и 137 ХКУ), то оно не является плательщиком налога на эту недвижимость.

Это же касается и арендованной недвижимости. Арендаторы недвижимости этот налог не платят и отчетность не подают, поскольку к ним право собственности на арендованные объекты не переходит. За такие объекты налог уплачивает собственник (арендодатель).

Объекты налогообложения

Налогом на недвижимость облагаются объекты (в том числе их части), которые отнесены к жилой ( п.п. 14.1.129 НКУ) и нежилой недвижимости ( п.п. 14.1.1291 НКУ).

Обратите внимание! В п.п. 266.2.2 НКУ приведен перечень объектов недвижимости, которые не облагают этим налогом (т. е. они не являются объектом налогообложения). Здесь наиболее интересны для субъектов хозяйствования следующие категории:

1) здания промышленности, в частности производственные корпуса, цеха, складские помещения промышленных предприятий. Собственников таких зданий достаточно много. Поэтому возникает вопрос: касается ли такое освобождение всех предприятий или только тех, которые являются промышленными?

Контролеры настаивают на том, что под освобождение подпадают промышленные здания, принадлежащие исключительно промышленным предприятиям. Если промышленное здание принадлежит не промышленному предприятию, то оно является объектом обложения налогом на недвижимость ( письма ГУ ГФС в Киевской области от 09.09.16 г. № 2095/10/10-36-13-04 // «БН», 2016, № 38, с. 7 и от 02.06.16 г. № 1236/10/10-36-13-04, а также консультацию в категории 106.02 ЗІР ГФСУ);

2) здания, сооружения сельскохозяйственных товаропроизводителей, предназначенные для использования непосредственно в сельскохозяйственной деятельности.

Относительно этой категории недвижимости у контролеров тоже есть «уточнение». Они настаивают на том, что освобождены лишь сельхозздания (класс 1271 в соответствии с ДК 018-2000), предназначенные для использования в сельскохозяйственной деятельности, например, коровники, конюшни, свинарники, кошары, конные заводы, собачьи питомники, птицефабрики, зернохранилища, склады и надворные здания, подвалы, винокуренные, винные емкости, теплицы, сельскохозяйственные силосы и т. д. Кроме того, такие здания должны принадлежать сельхозтоваропроизводителям (см. письмо ГУ ГФС в Киевской области от 04.05.16 г. № 972/10/10-36-13-04).

Напомним: определение сельхозпроизводителя приведено в п.п. 14.1.235 НКУ. Это юридическое лицо, которое занимается производством сельскохозяйственной продукции и/или разведением, выращиванием и выловом рыбы во внутренних водоемах. Те, кто не подпадает под эти критерии, освобождения не имеют.

Кроме того, налоговики настаивают на том, что аграрии должны использовать объекты освобожденной недвижимости непосредственно в сельхоздеятельности. Если здание/сооружение в сельхоздеятельности не используется (вы сдаете его в аренду), то оно подлежит налогообложению на общих основаниях (категория 106.02 ЗІР ГФСУ).

Заметим. Указанные выше требования налоговиков в НКУ не прописаны. Поэтому соглашаться с их позицией или нет — решать вам. Но отстаивать «льготность» объектов недвижимости, которые не отвечают требованиям контролеров, придется в суде.

Недвижимость в зоне АТО

В начале 2017 года получили «индульгенцию» от налогообложения субъекты хозяйствования, которые имеют в собственности недвижимость, находящуюся на временно оккупированной территории и/или территории населенных пунктов, расположенных на линии столкновения ( п. 38.6 подразд. 10 разд. ХХ НКУ). Такое освобождение они получают в период с 14.04.14 г. до 31 декабря года, в котором завершена антитеррористическая операция.

Следовательно, если субъект хозяйствования владеет объектами недвижимости, расположенными на территории проведения АТО, то начислять налог на недвижимость за такие объекты и подавать отчетность на 2017 год не нужно.

Кроме того, если субъект хозяйствования начислял и платил налог на недвижимость, находящуюся в зоне АТО за период начиная с 14.04.14 г., то эти суммы считаются излишне уплаченными денежными обязательствами и подлежат возврату. Чтобы вернуть деньги, нужно подать уточняющую декларацию за этот период и заявление на возврат средств.

Алгоритм расчета

Исходные данные. Юрлица рассчитывают налог на недвижимость самостоятельно по состоянию на 1 января каждого года. Расчет производится на год вперед, то есть начиная с 1 января и заканчивая 31 декабря этого же года ( п.п. 266.6.1 НКУ).

Для этого юрлица должны знать три ключевых показателя:

1. Площадь каждого отдельного объекта жилой и нежилой недвижимости (его доля). Эти данные ищите в документах, которые подтверждают право собственности на такой объект ( п.п. 266.3.3 НКУ). То есть в свидетельстве о праве собственности, извлечении из госреестра вещных прав, договоре купли-продажи, мены, дарения и т. п.

2. Ставка налога. Размер ставки налога устанавливается по решению сельского, поселкового или городского совета в зависимости от места расположения (зональности) и типов таких объектов недвижимости.

Максимальный размер ставки налога на недвижимость на сегодня составляет 1,5 % размера минзарплаты, установленной законом на 1 января отчетного (налогового) года, за 1 м2 базы налогообложения.

Эта предельная величина появилась в НКУ лишь с 01.01.17 г. (ранее было 3 %), после новогодних нововведений (см. «БН», 2017, № 1-2, с. 15). Поэтому органы местного самоуправления при установлении ставок налога на недвижимость на 2017 год не смогли учесть эти нововведения. Они это сделали задолго до того, как были введены новая уменьшенная ставка и новый размер минзарплаты. Следовательно, при определении ставки местные органы ориентировались на «старый» предельный размер — до 3 % от «старой» минзарплаты.

Чтобы предотвратить двойное увеличение размера налога на недвижимость, законодатели ввели понижающий коэффициент ( п. 4 разд. ІІ Закона Украины от 20.12.16 г. № 1791-VIII и п. 3 разд. ІІ Закона Украины от 21.12.16 г. № 1797-VIII // «БН», 2017, № 1-2, с. 15 и 27). С 01.01.17 г. и до принятия соответствующим органом местного самоуправления решения об установлении ставок местных налогов и сборов на 2017 год ставка налога на недвижимость применяется с понижающим коэффициентом 0,5.

Обратите внимание! Применять этот понижающий коэффициент следует ко всем ставкам, установленным горсоветом. То есть независимо от того, в каких величинах орган местного самоуправления установил ставку: в относительных или абсолютных , а также от того, больше нового предельного размера налога на недвижимость размер относительной ставки или нет.

Например, если на 2017 год была установлена ставка налога на недвижимость до начала этого года в размере 1 % минзарплаты, то размер ставки будет составлять 16 грн. (3200 грн. х 1 % х 0,5).

Обращаем внимание! Законодатели позволили местным органам власти утвердить новые ставки местных налогов в 2017 году на 2017 год. По решениям органов местного самоуправления об установлении местных налогов и сборов не применяются требования пп. 4.1.9, 12.3.4, 12.4.3 и п. 12.5 НКУ и нормы Закона Украины «О принципах государственной регуляторной политики в сфере хозяйственной деятельности» от 11.09.03 г. № 1160-IV. Этими нормами предусмотрено, что ставки налогов на следующий год органы местного самоуправления должны утверждать за 6 месяцев до начала бюджетного года.

3. Размер льготы. Сельские, поселковые, городские советы имеют право предоставлять льготы по налогу на недвижимость на соответствующей территории. Такие льготы могут предоставляться всем юрлицам и религиозным организациям, уставы (положения) которых зарегистрированы в установленном законом порядке, и используются для обеспечения деятельности, предусмотренной такими уставами (положениями) ( п.п. 266.4.2 НКУ).

О том, в каком виде и размере предоставлены эти льготы и имеете ли вы право на них, можно узнать у органов местного самоуправления или у налоговиков.

Порядок расчета. Рассчитывать налог на 2017 год нужно по той же методике, что и в 2016 году.

Для всех объектов жилой и нежилой недвижимости нужно перемножить общую площадь на ставку налога и откорректировать суммы на размер льготы (если она предоставлена).

Кроме того, для «крупногабаритных» объектов жилой недвижимости (квартир, площадь которых (их долей) превышает 300 м2, домов, площадь которых превышает 500 м2) нужно увеличить рассчитанный размер налога на 25000 грн. ( п.п. «ґ» п.п. 266.7.1 НКУ).

Заполняем отчетность

Отчетность по налогу на недвижимость юрлица подают до 20 февраля отчетного года в орган ГФСУ по местонахождению объекта/объектов налогообложения ( п.п. 266.7.5 НКУ). В ней сумму начисленного налога вы должны разбить равными частями поквартально. В 2017 году отчетность следует подать не позже 20.02.17 г. (понедельник). Здесь работает общее правило переноса даты предоставления отчетности, когда предельный срок подачи (19 февраля — воскресенье) приходится на выходной или праздничный день ( п. 49.20 НКУ).

Внимание! Отчетность подается по местонахождению объекта/объектов недвижимости. Таким образом, если все объекты недвижимости (жилые и нежилые) расположены на территории одной административно-территориальной единицы, то подать следует одну декларацию за все объекты. Если же они находятся на территории разных административно-территориальных единиц, подконтрольных разным органам ГФСУ, то придется подавать отдельные декларации в каждый орган ГФСУ, в ведении которого находится территория, где размещен каждый из объектов недвижимости.

Для отчетности на 2017 год следует использовать прошлогоднюю форму Налоговой декларации по налогу на недвижимое имущество, отличающееся от земельного участка, утвержденную приказом Минфина от 10.04.15 г. № 408.

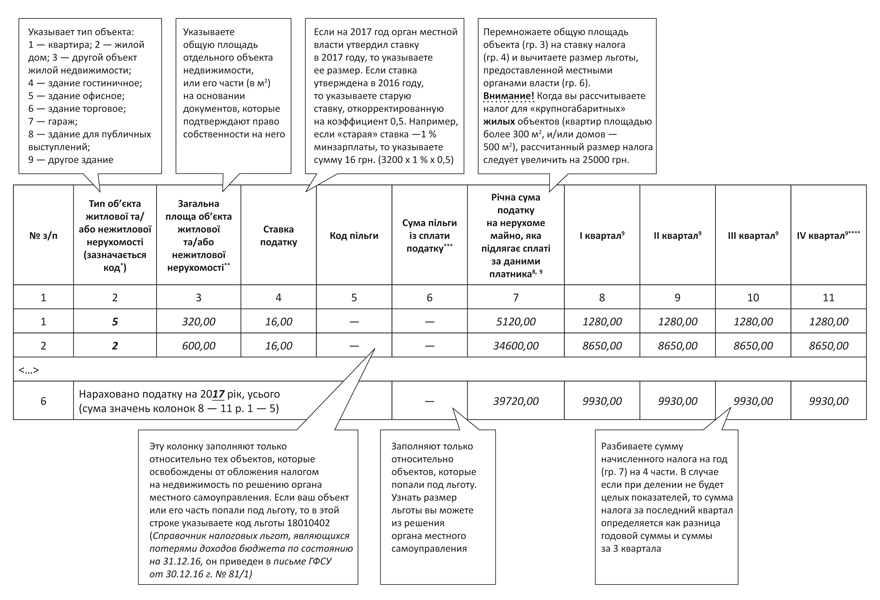

Эта форма отчетности не отвечает требованиям действующего законодательства. Дело в том, что в ней не предусмотрено начисление налога для крупногабаритных жилых зданий (см. выше). Что касается правил заполнения табличной части этой декларации, то их приведем на рисунке:

Декларация имеет одно приложение «Відомості про наявні об’єкти житлової та/або нежитлової нерухомості», в котором указываете информацию об объектах жилой и нежилой недвижимости, имеющихся у вас в собственности. Его заполнить не сложно. Данные для заполнения берете в правоустанавливающих документах на объект недвижимости.

Платить рассчитанный в декларации налог следует авансовыми взносами ежеквартально до 30 числа месяца, следующего за отчетным кварталом. То есть за І квартал 2017 года уплатить этот налог следует не позже 28.04.17 г., за ІІ квартал 2017 года — не позже 28.07.17 г., за ІІІ квартал 2017 года — не позже 27.10.17 г., за ІV квартал 2017 года — не позже 29.01.18 г.