Платники «нерухомого» податку

Нагадаємо: цей податок сплачують фізичні та юридичні особи, в тому числі нерезиденти, які володіють об’єктами житлової та/або нежитлової нерухомості ( п.п. 266.1.1 ПКУ).

Фізособам суму податку розраховують податківці та надсилають податкове повідомлення-рішення до 1 липня року, що настає за звітним періодом (роком). Тому далі поговоримо лише про правила сплати податку на нерухомість юрособами.

Основним фактором, який відносить ту чи іншу юрособу до платників податку, є факт володіння об’єктом нерухомості. Тому, якщо будівля перебуває на балансі юрособи на праві господарського відання або оперативного управління ( ст. 136 та 137 ГКУ), вона не є платником податку на цю нерухомість.

Це ж саме стосується і орендованої нерухомості. Орендарі нерухомості цей податок не сплачують та звітність не подають, оскільки до них право власності на орендовані об’єкти не переходить. За такі об’єкти податок сплачує власник (орендодавець).

Об’єкти оподаткування

Податком на нерухомість обкладаються об’єкти (у тому числі їх частини), які віднесено до житлової ( п.п. 14.1.129 ПКУ) та нежитлової нерухомості ( п.п. 14.1.1291 ПКУ).

Зверніть увагу! У п.п. 266.2.2 ПКУ наведено перелік об’єктів нерухомості, які не обкладають цим податком (вони не є об’єктом оподаткування). Тут найцікавіші для суб’єктів господарювання такі категорії:

1) будівлі промисловості, зокрема виробничі корпуси, цехи, складські приміщення промислових підприємств. Власників таких будівель досить багато. Тому виникає запитання: стосується таке звільнення всіх підприємств чи тільки тих, які є промисловими?

Контролери наполягають на тому, що під звільнення потрапляють промислові будівлі, які належать виключно промисловим підприємствам. Якщо промислова будівля належить не промисловому підприємству, то вона є об’єктом обкладення податком на нерухомість (див. листи ГУ ДФС у Київській області від 09.09.16 р. № 2095/10/10-36-13-04 // «БТ», 2016, № 38, с. 7 та від 02.06.16 р. № 1236/10/10-36-13-04, а також консультацію у категорії 106.02 ЗІР ДФСУ);

2) будівлі, споруди сільськогосподарських товаровиробників, призначені для використання безпосередньо у сільськогосподарській діяльності.

Щодо цієї категорії нерухомості у контролерів теж є «уточнення». Вони наполягають на тому, що звільнені лише сільгоспбудівлі (клас 1271 відповідно до ДК 018-2000), призначені для використання в сільськогосподарській діяльності, наприклад, корівники, стайні, свинарники, кошари, кінні заводи, собачі розплідники, птахофабрики, зерносховища, склади та надвірні будівлі, підвали, винокурні, винні ємності, теплиці, сільськогосподарські силоси тощо. Крім того, такі будівлі мають належати сільгосптоваровиробникам (див. лист ГУ ДФС у Київській області від 04.05.16 р. № 972/10/10-36-13-04).

Нагадаємо: визначення «сільгоспвиробник» наведено у п.п. 14.1.235 ПКУ. Це юридична особа, яка займається виробництвом сільськогосподарської продукції та/або розведенням, вирощуванням і виловом риби у внутрішніх водоймах. Ті, хто не підпадає під ці критерії, звільнення не мають.

Крім того, податківці наполягають на тому, що аграрії мають використовувати об’єкти звільненої нерухомості безпосередньо в сільгоспдіяльності. Якщо будівля/споруда в сільгоспдіяльності не використовується (ви здаєте її в оренду), то вона підлягає оподаткуванню на загальних підставах (категорія 106.02 ЗІР ДФСУ).

Зауважимо. Вказані вище вимоги податківців у ПКУ не прописані. Тому чи погоджуватися з їх позицією, чи ні — вирішувати вам. Але відстоювати «пільговість» об’єктів нерухомості, які не відповідають вимогам контролерів, доведеться в суді.

Нерухомість у зоні АТО

На початку 2017 року отримали «індульгенцію» від оподаткування суб’єкти господарювання, які мають у влаcності нерухомість, що розташована на тимчасово окупованій території та/або території населених пунктів, що розташовані на лінії зіткнення ( п. 38.6 підрозд. 10 розд. ХХ ПКУ). Таке звільнення вони отримують у період з 14.04.14 р. до 31 грудня року, в якому буде завершено антитерористичну операцію.

Отже, якщо суб’єкт господарювання володіє об’єктами нерухомості, що розташовані на території проведення АТО, то нараховувати податок на нерухомість за такі об’єкти та подавати звітність на 2017 рік не потрібно.

Крім того, якщо суб’єкт господарювання нараховував та сплачував податок на нерухомість, що знаходиться в зоні АТО за період починаючи з 14.04.14 р., то ці суми вважаються надміру сплаченими грошовими зобов’язаннями та підлягають поверненню. Щоб повернути гроші, потрібно подати уточнюючу декларацію за цей період і заяву на повернення коштів.

Алгоритм розрахунку

Вихідні дані. Юрособи розраховують податок на нерухомість самостійно станом на 1 січня кожного року. Розрахунок відбувається на рік наперед, тобто починаючи з 1 січня і закінчуючи 31 грудня цього ж року ( п.п. 266.6.1 ПКУ).

Для цього юрособи мають знати три ключові показники.

1. Площа кожного окремого об’єкта житлової та нежитлової нерухомості (його частина). Ці дані шукайте у документах, що підтверджують право власності на такий об’єкт ( п.п. 266.3.3 ПКУ). Тобто у свідоцтві про право власності, витягу із держреєстру речових прав, договорі купівлі-продажу, міни, дарування тощо.

2. Ставка податку. Розмір ставки податку встановлюється за рішенням сільської, селищної або міської ради залежно від місця розташування (зональності) та типів таких об’єктів нерухомості.

Максимальний розмір ставки податку на нерухомість на сьогодні становить 1,5 % розміру мінзарплати, встановленої законом на 1 січня звітного (податкового) року, за 1 м2 бази оподаткування.

Ця гранична величина з’явилася у ПКУ лише з 01.01.17 р. (раніше було 3 %), після новорічних нововведень (див. «БТ», 2017, № 1-2, с. 15). Тому органи місцевого самоврядування при встановленні ставок податку на нерухомість на 2017 рік не змогли врахувати ці нововведення. Вони це зробили задовго до того, як було запроваджено нову зменшену ставку і новий розмір мінзарплати. Отже, при визначенні ставки місцеві органи орієнтувалися на «стару» граничну межу — до 3 % від «старої» мінзарплати.

Щоб запобігти подвійному збільшенню розміру податку на нерухомість, законодавці запровадили понижуючий коефіцієнт (п. 4 розд. ІІ Закону України від 20.12.16 р. № 1791-VIII та п. 3 розд. ІІ Закону України від 21.12.16 р. № 1797-VIII // «БТ», 2017, № 1-2, с. 15 та 27). З 01.01.17 р. і до прийняття відповідним органом місцевого самоврядування рішення про встановлення ставок місцевих податків і зборів на 2017 рік ставка податку на нерухомість застосовується з понижуючим коефіцієнтом 0,5.

Зверніть увагу! Застосовувати цей понижуючий коефіцієнт слід до всіх ставок, установлених міськрадою. Тобто незалежно від того, в яких величинах орган місцевого самоврядування встановив ставку — у відносних чи абсолютних, а також від того, розмір відносної ставки більше нового граничного розміру податку на нерухомість чи ні.

Наприклад, якщо на 2017 рік була встановлена ставка податку на нерухомість до початку цього року у розмірі 1 % мінзарплати, то розмір ставки складатиме 16 грн. (3200 грн. х 1 % х 0,5).

Звертаємо увагу! Законодавці дозволили місцевим органам влади затвердити нові ставки місцевих податків у 2017 році на 2017 рік. На рішення органів місцевого самоврядування про встановлення місцевих податків і зборів не застосовуються вимоги пп. 4.1.9, 12.3.4, 12.4.3, п. 12.5 ПКУ та норми Закону України «Про засади державної регуляторної політики у сфері господарської діяльності» від 11.09.03 р. № 1160-IV. Цими нормами передбачено, що ставки податків на наступний рік органи місцевого самоврядування мають затверджувати за 6 місяців до початку бюджетного року.

3. Розмір пільги. Сільські, селищні, міські ради мають право надавати пільги з податку на нерухомість на відповідній території. Такі пільги можуть надаватися всім юрособам та релігійним організаціям, статути (положення) яких зареєстровані у встановленому законом порядку та використовуються для забезпечення діяльності, передбаченої такими статутами (положеннями) ( п.п. 266.4.2 ПКУ).

У якому вигляді та розмірі надані ці пільги і чи маєте ви на них право, можна дізнатися в органах місцевого самоврядування або у податківців.

Порядок розрахунку. Розраховувати податок на 2017 рік потрібно за тією ж методикою, що і у 2016 році.

Для всіх об’єктів житлової та нежитлової нерухомості потрібно перемножити загальну площу на ставку податку і скоригувати суми на розмір пільги (якщо вона надана).

Крім того, для «великогабаритних» об’єктів житлової нерухомості (квартир, площа яких (їх часток) перевищує 300 м2, будинків, площа яких перевищує 500 м2) потрібно збільшити розрахований розмір податку на 25000 грн. ( п.п. «ґ» п.п. 266.7.1 ПКУ).

Заповнюємо звітність

Звітність з податку на нерухомість юрособи подають до 20 лютого звітного року до органу ДФСУ за місцезнаходженням об’єкта/об’єктів оподаткування ( п.п. 266.7.5 ПКУ). У ній суму нарахованого податку ви маєте розбити рівними частинами поквартально. У 2017 році звітність слід подати не пізніше 20.02.17 р. (понеділок). Тут працює загальне правило перенесення дати подання звітності, коли граничний строк подання (19 лютого — неділя) припадає на вихідний чи святковий день ( п. 49.20 ПКУ).

Увага! Звітність подається за місцем знаходження об’єкта/об’єктів нерухомості. Таким чином, якщо всі об’єкти нерухомості (житлові і нежитлові) розташовані на території однієї адміністративно-територіальної одиниці, то подати слід одну декларацію за всі об’єкти. Якщо ж вони знаходяться на території різних адміністративно-територіальних одиниць, які підконтрольні різним органам ДФСУ, то доведеться подавати окремі декларації до кожного органу ДФСУ, у віданні якого знаходиться територія, де розміщено кожен з об’єктів нерухомості.

Для звітування на 2017 рік слід використовувати минулорічну форму Податкової декларації з податку на нерухоме майно, відмінне від земельної ділянки, яка затверджена наказом Мінфіну від 10.04.15 р. № 408.

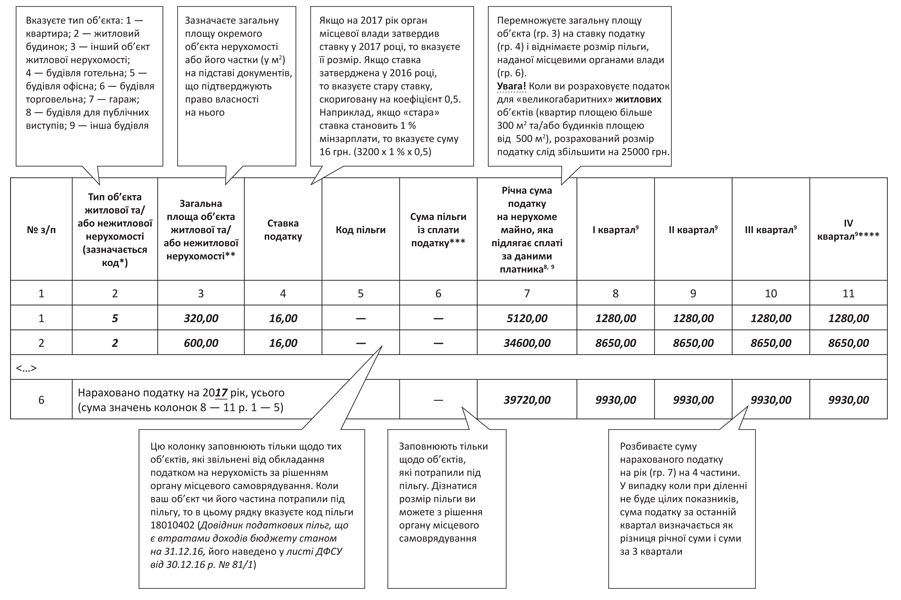

Ця форма звітності не відповідає вимогам діючого законодавства. Річ у тому, що в ній не передбачено нарахування податку для великогабаритних житлових будівель (див. вище). Що стосується правил заповнення табличної частини цієї декларації, то їх наведемо на рисунку:

Декларація має один додаток «Відомості про наявні об’єкти житлової та/або нежитлової нерухомості», в якому вказуєте інформацію про об’єкти житлової та нежитлової нерухомості, які є у вас у власності. Його заповнити не складно. Дані для заповнення берете у правовстановлюючих документах на об’єкт нерухомості.

Сплачувати розрахований у декларації податок слід авансовими внесками щокварталу до 30-го числа місяця, що настає за звітним кварталом. Тобто за І квартал 2017 року сплатити цей податок слід не пізніше 28.04.17 р., за ІІ квартал 2017 року — не пізніше 28.07.17 р., за ІІІ квартал 2017 року — не пізніше 27.10.17 р., за ІV квартал 2017 року — не пізніше 29.01.18 р.