Правила расчета

Правила взимания платы за землю в 2017 году практически не были изменены по сравнению с прошлым годом. То есть, как и в 2016 году, плату за землю субъекты хозяйствования (собственники земли и арендаторы) будут уплачивать в двух формах:

• земельного налога ( п.п. 14.1.72 НКУ);

• арендной платы за земельные участки государственной и коммунальной собственности (далее — арендная плата) ( п.п. 14.1.136, ст. 288 НКУ).

Сегодня мы рассмотрим правила уплаты земельного налога. А об арендной плате читайте в следующих номерах.

Кратко напомним основные постулаты взимания земельного налога (см. рис. 1).

Рис. 1. Основные постулаты земельного налога

Обращаем внимание! Если вы являетесь собственником или постоянным пользователем земли, то это не значит, что вы обязательно будете платить земельный налог. Дело в том, что некоторые землевладельцы освобождаются от уплаты этого налога. К числу этих счастливчиков отнесены:

1) бюджетные организации и некоторые неприбыльные организации. Перечень таких организаций приведен в ст. 282 НКУ;

2) единоналожники групп 1–3, которые используют земельные участки в своей хоздеятельности.

Внимание! На наш взгляд, такое освобождение должно распространяться на все земельные участки, которые единоналожники 1–3 групп (как физические, так и юридические лица) используют в своей хоздеятельности, в том числе переданные в аренду.

Фискалы выдвигают дополнительные требования для такого освобождения.

От юрлиц они требуют, чтобы предоставление в аренду недвижимого имущества было основным или одним из видов деятельности юридического лица — плательщика единого налога группы 3. Право собственности или пользования земельным участком должно быть оформлено на юрлицо, которое является владельцем зданий, сооружений (их частей), расположенных на таком земельном участке. При этом предоставление в аренду недвижимого имущества должно осуществляться на основании заключенного в соответствии с законодательством гражданско-правового договора (подкатегория 112.01 ЗІР ГФСУ).

Физическим лицам — плательщикам единого налога они предоставляют шанс не платить земналог, если право собственности на земучасток оформлено на физическое лицо — предпринимателя (подкатегория 112.01 ЗІР ГФСУ);

3) плательщики единого налога 4 группы, которые используют землю для ведения сельхозтоваропроизводства ( п.п. 4 п. 297.1 НКУ);

4) физические лица, которые сдают землю в аренду плательщику единого налога группы 4 ( п. 281.3 НКУ). Это подтверждают и контролеры в подкатегории 112.01 ЗІР ГФСУ;

5) субъекты хозяйствования за земельные участки, которые расположены на временно оккупированной территории и/или территории населенных пунктов, расположенных на линии столкновения ( п. 38.7 подразд. 10 разд. ХХ НКУ). Такое освобождение они получают в период с 14.04.14 г. до 31 декабря года, в котором завершена антитеррористическая операция*.

* Если субъект хозяйствования насчитывал и платил земналог за период проведения антитеррористической операции, суммы платы за землю считаются излишне оплаченными денежными обязательствами и подлежат возврату. Чтобы вернуть деньги, вам нужно подать уточняющую декларацию за этот период и заявление на возврат средств.

Расчет земельного налога

Механизм расчета земельного налога зависит от того, проведена ли НДО земли. Так, если:

• НДО земель проведена, то размер налога рассчитывается как произведение площади земельного участка (в га), денежной оценки единицы площади, проиндексированной по состоянию на начало года (в грн.), и ставки налога (в %);

• НДО земель не проведена, — как произведение площади (в кв. м или га) и ставки (в грн. за 1 кв. м или га). При этом ставка налога определяется на основании НДО единицы площади пашни по области.

Из этого следует: для того чтобы рассчитать земельный налог, землевладельцу или землепользователю нужно иметь исходные данные для расчета.

Площадь земельного участка. Такие сведения вы можете узнать из правоустанавливающих документов на землю (государственных актов на право собственности, извлечений из реестра вещных прав, договора купли-продажи, мены, дарения, наследования или справки (извлечения) о размере НДО земельного участка и т. п.).

Размер НДО вашего земельного участка. Эти данные можно найти в справке (извлечении) о размере НДО земельного участка. Такую справку предприятие может получить в местном органе Государственного агентства земельных ресурсов Украины или через электронный сервис Государственного земельного кадастра (http://e-gov.dzk.gov.ua/).

Обращаем внимание! Предприятие должно обязательно получать справку с размером НДО только в начале использования земельного участка, а также каждый раз, когда происходит пересмотр НДО такой земли. Такую справку вы подаете вместе с декларацией при первом ее предоставлении (фактическом начале работы) и при каждом изменении НДО земли. Каждый год эту справку подавать не нужно (категория 112.05 ЗІР ГФСУ). Однако, иногда местные налоговики настаивают именно на ежегодной ее подаче.

В то же время вы можете подавать контролерам как оригинал справки (извлечения) о размере НДО, так и ее копию, поскольку в НКУ никаких требований к статусу такого документа не предусмотрено. С этим соглашаются и контролеры в категории 112.05 ЗІР ГФСУ.

Получать такую справку можно и чаще. Например, при каждом расчете земельного налога, т. е. каждый год при предоставлении декларации на следующий год. В таком случае вам не нужно самостоятельно индексировать НДО. Дело в том, что в справке по НДО должны быть учтены все коэффициенты индексации, на которые следует проиндексировать «базовую» НДО.

Если вы получили справку к началу года, за который отчитываетесь, или вообще не получали справку с момента установления НДО земельного участка, то вам следует проиндексировать НДО самостоятельно.

Правила проведения такой индексации прописаны в п. 289.2 НКУ. В соответствии с нормами этого пункта размер коэффициента индексации НДО земель, на который индексируется НДО сельскохозяйственных угодий, земель населенных пунктов и других земель несельскохозяйственного назначения по состоянию на 1 января текущего года, определяется Госагентством земресурсов.

Коэффициент индексации за соответствующий год рассчитывается на сегодня по формуле:

Кі = I : 100,

где I — индекс потребительских цен за предыдущий год.

При этом следует помнить, что с начала 2017 года изменился алгоритм расчета коэффициента индексации. Так, отныне в случае, если индекс потребительских цен превышает 115 %, такой индекс применяется со значением 115. Ранее таких ограничений не было.

Внимание! Рассчитанный коэффициент применяется, как и раньше, кумулятивно в зависимости от даты проведения НДО. Размер этих коэффициентов Госгеокадастр довел письмом от 12.01.17 г. № 22-28-0.22-443/2-17 (их размер см. на с. 6).

Обратим внимание лишь на особенности применения этих коэффициентов. Так, в 2015 году коэффициент индексации в размере 1,433 (рассчитан из индекса инфляции за 2015 год — 143,3 %) применяется лишь при индексации НДО НЕсельскохозяйственных земель. Для сельскохозяйственных угодий применяется специальный коэффициент индексации за 2015 год — 1,2 ( п. 6 подразд. 6 разд. ХХ НКУ).

Также специальный коэффициент индексации следует применять при индексации НДО за 2016 год ( п. 8 подразд. 6 разд. ХХ НКУ):

• для сельхозугодий (пашни, многолетних насаждений, сеножатей, пастбищ и перелогов) коэффициент индексации составляет 1, т. е. НДО таких угодий за 2016 год не индексируется;

• для земель несельскохозяйственного назначения — применяется коэффициент 1,06.

Следовательно, как и в прошлом году, нужно индексировать НДО на специальные индексы, определенные в подразд. 6 разд. ХХ НКУ, а не индексы потребительских цен за год.

Ставка земельного налога. Земельный налог, как и сама плата за землю, является местным налогом. А для них размер налога определяют органы местного самоуправления, ориентируясь на предельные размеры, установленные в ст. 273, 274 и 277 НКУ (см. таблицу ниже).

Предельные ставки земельного налога

| Категория земель | Предельный размер ставок платы за землю на 2016 год | |

| для собственников | для постоянных пользователей(1) | |

| І. Земельные участки, НДО которых проведена (за 1 гектар), которые отнесены к: | ||

| 1) сельскохозяйственным угодьям (пашни, сеножати, пастбища и многолетние насаждения) | не менее 0,3 % и не более 1 % | не более 12 % от НДО |

| 2) землям общего пользования | не более 1 % | |

| 3) другим видам земель (независимо от местонахождения) | не более 3 % от НДО | |

| 4) нелесным землям, которые используются для нужд лесного хозяйства: | ||

| • как сельскохозяйственные угодья (пашни, сеножати, пастбища и многолетние насаждения) | не более 1 % от НДО | не более 12 % от НДО |

| • как другие земельные участки | не более 3 % от НДО | |

| ІІ. Земельные участки, НДО которых не проведена (за 1 гектар) | ||

| 1) сельскохозяйственные угодья (пашни, сеножати, пастбища и многолетние насаждения) | не менее 0,3 % и более 5 % НДО единицы площади пашни по АР Крым или по области | |

| не более 5 % от НДО единицы площади пашни по АР Крым или по области | ||

| (1) Субъекты хозяйствования, у которых земельные участки находятся в постоянном пользовании (кроме субъектов ведения хозяйства государственной и коммунальной формы собственности). | ||

Если сравнить ставки земналога в 2017 году с прошлогодними, то состоялись определенные корректировки (в таблице новые ставки выделены п/ж шрифтом). Изменения не кардинальные, но заслуживают внимания.

К сведению! Местные органы власти должны были утверждать размеры ставок налога по плате за землю до 25 декабря года, который предшествует отчетному ( п. 284.1 НКУ). В то же время поскольку новые ставки появились в НКУ с началом 2017 года, то местные органы власти физически не могли учесть новый размер этого налога. Поэтому может оказаться, что для отдельных земель размер налога установлен в размере меньше предельного. Если так случилось, то местные органы должны пересмотреть размер такой ставки.

Сделать это им удастся без проблем, поскольку в 2017 году до утверждения новых ставок налога на этот год после начала нового бюджетного года все решения будут легитимными ( п. 4 разд. ІІ Закона Украины от 20.12.16 г. № 1791-VIII // «БН», 2017, № 1-2, с. 27).

Поэтому, чтобы точно узнать размер ставок на 2017 год, которые действуют в вашей местности, обратитесь за разъяснением к органам местного самоуправления.

Подача декларации

Плательщикам платы за землю (кроме физических лиц**) дано право выбрать один из двух вариантов представления отчетности:

** Физическим лицам сумму налога начисляют налоговые органы в налоговом уведомлении-решении, которое отправляется до 1 июля текущего года ( п. 286.5 НКУ), и платят они ее в течение 60 дней со дня вручения налогового уведомления-решения ( п. 287.5 НКУ).

1) подать декларацию на текущий год. Это следует сделать не позже 20 февраля текущего года в соответствующий орган ГФСУ по местонахождению земельного участка. В ней указывается годовая сумма налога с разбивкой на равные части по месяцам ( п. 286.2 НКУ);

2) вместо одной годовой декларации на текущий год можно ежемесячно подавать отчетную декларацию в течение 20 календарных дней месяца, следующего за отчетным ( п. 286.3 НКУ).

То есть как годовую, так и первую месячную декларацию за январь (если решили отчитываться ежемесячно) в 2017 году нужно подать не позже 20.02.17 г. Подача декларации на текущий год освобождает плательщиков платы за землю от обязанности представления ежемесячных деклараций, равно как и подача месячных деклараций освобождает от представления годовой.

К сведению! Если вы имеете несколько объектов налогообложения на территории разных административных единиц (коды согласно КОАТУУ разные), но подконтрольных одному органу ГФС, то отчитываться придется отдельно (по каждому коду) в налоговые органы по местонахождению таких объектов (см. с. 45 этого номера).

Для отчетности на 2017 год следует использовать декларацию по плате за землю, форма которой утверждена приказом Минфина от 16.06.15 г. № 560.

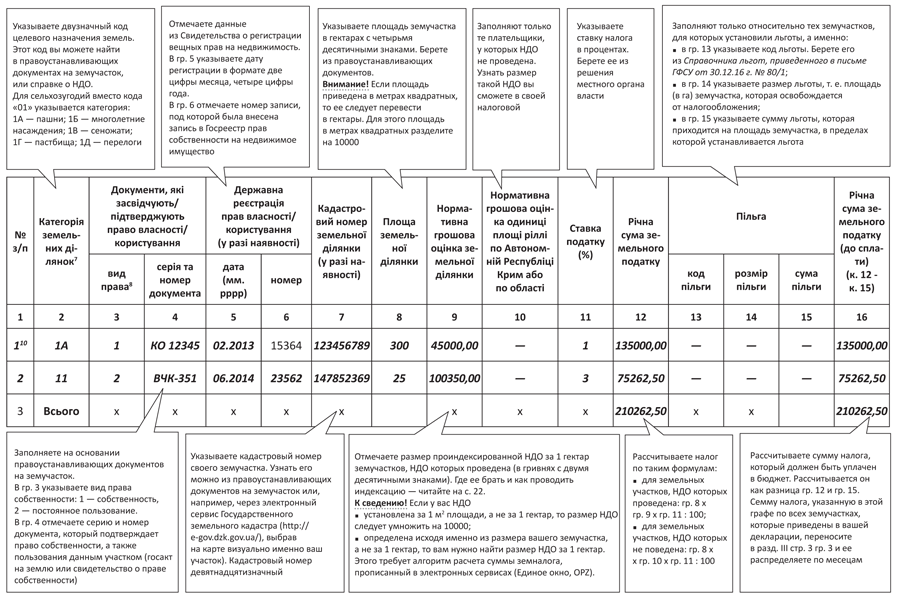

При этом, поскольку вы отчитываетесь по земельному налогу, вам нужно будет в шапке декларации поставить отметку «Х» в графе «земельний податок», а также заполнить разд. I (правила его заполнения см. на рис. 2 на с. 25) и раздел ІІІ. В разделе ІІІ указываются обобщающие данные относительно начисленного земельного налога, а именно, общая сумма земельного налога распределяется в разрезе месяцев.

Внимание! Если вы являетесь одновременно плательщиком земельного налога и арендной платы, то вам придется подать две отдельные декларации в части этих составляющих платы за землю (см. категорию 112.05 ЗІР ГФСУ). Дело в том, что в одной декларации может быть рассчитан налог только относительно одной составляющей платы за землю.

Платятся налоговые обязательства по плате за землю по местонахождению земельного участка за налоговый период, который равен календарному месяцу, ежемесячно в течение 30 календарных дней, следующих за последним календарным днем налогового (отчетного) месяца ( п. 287.3 и п. 287.4 НКУ).

Рис. 2. Правила заполнения разд. І декларации по плате за землю