Новинки в кодировке

Наверное, самым ожидаемым в новой форме НН было обновление, которое бы позволило разрешить проблему с кодировкой товаров/услуг в таком документе.

Минфин справился с этой задачей. С целью выполнения требований п.п. «і» п. 201.1 НКУ, он разделил «старую» гр. 3 НН (гр. 4 РК) на 3 части ( п. 16 Порядка № 1307):

• гр. 3.1 «Код товару згідно з УКТ ЗЕД» (гр. 4.1 РК). В нее придется вносить код поставляемого товара согласно УКТ ВЭД. Как и раньше — сплошным порядком без каких-либо знаков препинания (пробелов, точек и т. п.);

• гр. 3.2 «ознака імпортованого товару» (гр. 4.2 РК). А вот здесь следует поставить отметку «Х», если вы поставляете импортный товар. Эта отметка должна «сопровождать» импортный товар на всех этапах перепродажи, аж до потребителя. Напомним, что для таких товаров в гр. 3.1 нужно указывать полный (10-значный) код УКТ ВЭД;

• гр. 3.3 «Код послуги згідно з ДКПП» (гр. 4.3 РК). В этой графе нужно будет указывать код услуги согласно ДК 016:2010.

К сожалению, Порядок № 1307 не уточняет, в каком именно формате писать код услуги в гр. 3.3. Но учитывая то, что такие данные будут «подтягиваться» из ДК 016:2010, то, скорее всего, заносить их нужно будет вместе с точками и тире.

Конечно, вопросы, связанные с кодировкой товаров/услуг, на этом не заканчиваются. Уверены, что многие бухгалтеры столкнулись еще с одним препятствием — отсутствием кодов по ряду товаров в УКТ ВЭД и услуг в ДК 016:2010.

Внимание! Согласно новому п.п. 2 п. 16 Порядка № 1307, коды товаров, которые отсутствуют в УКТ ВЭД, должна определять ГФСУ и публиковать их на собственном официальном сайте (http://sfs.gov.ua).

Разумеется, для выполнения этого требования контролерам опять понадобится какое-то время. На сколько затянется такой переходный период? Надеемся, что к фактическому «старту» новой формы НН (до 16.03.17 г.) налоговики выполнят это задание.

А вот что касается кодировки услуг, которых нет в ДК 016:2010, — тут ситуация сложнее. Еще в начале года фискалы обратились в Минфин с просьбой актуализировать справочник услуг для правильного заполнения НН ( письмо ГФСУ от 26.01.17 г. № 229/4/99-99-15-03-01-13). Однако Минфин (письмо от 10.02.17 г. № 31-11120-09-10/3709) лишь посоветовал фискалам проанализировать обращения плательщиков НДС и направить Минэкономразвития перечень услуг, которые отсутствуют в ДК 016:2010, вместе с предложениями о необходимости внесения неотложных изменений в нормативно-правовые акты. Судя по таким отпискам, появления необходимых кодов услуг придется ждать долго.

Об условных кодах для услуг в Порядке № 1307 Минфин ничего не сказал. Будем надеяться, что фискалы все же проявят инициативу и закроют эти «белые пятна» условными кодами не только для товаров, но и для услуг.

Сельхоз-news

С 01.01.17 г. спецрежим для сельхозпроизводителей был отменен, а вместо него был введен механизм предоставления помощи таким плательщикам НДС в виде бюджетной дотации (подробнее читайте в «БН», 2017, № 10, с. 21).

В связи с этим необходимо было внести изменения и в форму НН/РК.

Но прежде чем о них говорить, напомним: для того, чтобы получать дотацию от государства, плательщик НДС должен отвечать следующим требованиям («БН», 2017, № 10, с. 21):

1. Быть сельхозтоваропроизводителем.

2. Иметь удельный вес стоимости сельхозтоваров в стоимости всех поставленных товаров за 12 предыдущих отчетных периодов не ниже 75 %.

3. Осуществлять виды деятельности, определенные п. 161.3 Закона № 1877.

4. Подать заявление о включении в Реестр получателей дотации (см. с. 5 этого номера).

Внимание! Только те плательщики НДС, которые отвечают всем перечисленным выше требованиям, и исключительно (!) при поставках собственной продукции, полученной по результатам видов деятельности, определенных в ст. 161.3 Закона № 1877, должны будут выписывать отдельные НН по таким операциям. То есть, в случае когда аграрий поставляет одновременно (по одной накладной) «дотационные» и прочие (не «дотационные») товары, то он обязан будет составить две отдельные НН.

Заполняя НН на «дотационные» товары, нужно будет ( п. 6 и п. п. 9 п. 16 Порядка № 1307):

• во второй части (после знака дроби) порядкового номера НН поставить код «2»;

• а в гр. 11 «Код виду діяльності сільськогосподарського товаровиробника» раздела Б указать код вида деятельности, по результатам которой изготовлен (вырощен) поставляемый товар.

Для удобства все коды видов деятельности в зависимости от полученной по ее результатам продукции мы свели в таблицу 1.

Таблица 1. Перечень кодов видов деятельности для заполнения гр. 11 НН

| Вид деятельности | Норма Закона № 1877 | Код вида деятельности для гр. 11 НН |

| Выращивание овощей и бахчевых культур, корнеплодов и клубнеплодов (01.13 КВЭД) | П.п. 161.3.1 | 701 |

| Выращивание винограда (01.21 КВЭД) | П.п. 161.3.2 | 702 |

| Выращивание семечковых и косточковых фруктов (01.24 КВЭД) | П.п. 161.3.3 | 703 |

| Выращивание ягод, орехов и других фруктов (01.25 КВЭД) | П.п. 161.3.4 | 704 |

| Разведение крупного рогатого скота молочных пород (01.41 КВЭД) | П.п. 161.3.5 | 705 |

| Разведение прочего крупного рогатого скота и буйволов (01.42 КВЭД) | П.п. 161.3.6 | 706 |

| Разведение лошадей и других животных семейства лошадиных (01.43 КВЭД) | П.п. 161.3.7 | 707 |

| Разведение овец и коз (01.45 КВЭД) | П.п. 161.3.8 | 708 |

| Разведение свиней (01.46 КВЭД) | П.п. 161.3.9 | 709 |

| Разведение домашней птицы (01.47 КВЭД) | П.п. 161.3.10 | 710 |

| Разведение других животных (01.49 КВЭД) | П.п. 161.3.11 | 711 |

| Выращивание табака (01.15 КВЭД) | П.п. 161.3.12 | 712 |

| Производство мяса (10.11 КВЭД) | П.п. 161.3.13 | 713 |

| Производство мяса домашней птицы (10.12 КВЭД) | П.п. 161.3.14 | 714 |

| Переработка молока, производство масла и сыра (10.51 КВЭД) | П.п. 161.3.15 | 715 |

| Производство пищевых продуктов (10.80 КВЭД) | П.п. 161.3.16 | 716 |

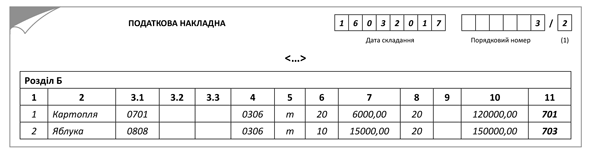

Как это будет выглядеть наглядно, покажем на примере.

Пример. Сельхозпредприятие поставляет собственную продукцию:

• 20 тонн картофеля по цене 6000 грн./т (в том числе НДС — 1000 грн.);

• 10 тонн яблок по цене 15000 грн./т (в том числе НДС — 2500 грн.)

В таком случае НН будет выглядеть так, как показано на рис. 1.

Рис. 1. Пример заполнения НН на поставку «дотационной» сельхозпродукции

НН на превышение

Ну а в порядке заполнения НН «на превышение»* только одни «приятности» и максимальное упрощение. Итак:

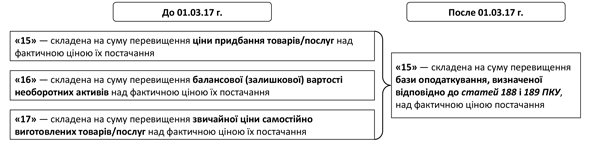

* НН, составленная на превышение цены приобретения товаров/услуг/обычной цены самостоятельно изготовленной продукции/балансовой (остаточной) стоимости необоротных активов над фактической ценой поставки.

1. Начисление НДС исходя из минимальной базы налогообложения теперь можно будет оформить двумя способами:

• либо выписать отдельную НН (как и было до 01.03.17 г.);

• либо составить сводную НН (не позднее последнего дня месяца, в котором осуществлены такие поставки) с учетом сумм НДС, рассчитанных исходя из превышения базы налогообложения над фактической ценой по каждой поставке товаров/услуг.

Для таких НН теперь предусмотрен единый тип причины − «15» (составлена на сумму превышения базы налогообложения, определенной в соответствии со ст. 188 и 189 НКУ, над фактической ценой поставки). Напомним, в «старой» форме НН в таких случаях применяли три типа причины «15», «16» и «17» (см. рис. 2).

Рис. 2. Изменения в перечне типов причин с 01.03.17 г.

Обратите внимание! «Старая» форма НН позволяет выполнить новые требования Порядка № 1307, поэтому, на наш взгляд, в мартовских НН уже не стоит указывать устаревшие типы причины «16» и «17».

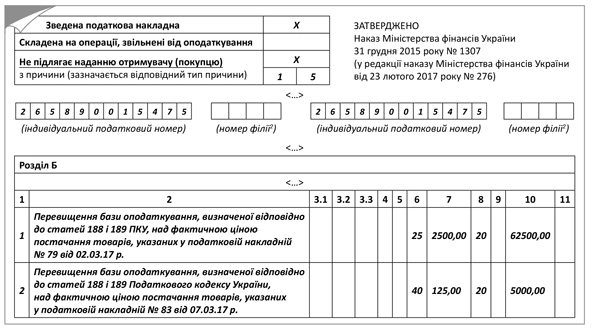

2. Заполняя НН «на превышение» (сводную или обычную) необходимо ( п. 8 Порядка № 1307):

• в строках НН, отведенных для указания данных покупателя, внести собственные данные;

• в номенклатурной гр. 2 написать фразу «перевищення бази оподаткування, визначеної відповідно до статей 188 і 189 Податкового кодексу України, над фактичною ціною постачання»;

• графы 3.1, 3.2, 3.3, 4, 5, 11 оставить пустыми.

Пример такой НН приведен на рис. 3.

Рис. 3. Пример НН, составленной при «дотягивании» базы налогообложения до цены приобретения

«Рокировка» в перечне условных ИНН

Не обошел Минфин вниманием и условные ИНН.

После изменений, внесенных в Порядок № 1307, все НН, составленные согласно требованиям п. 198.5 НКУ (начисление НО при использовании приобретенных товаров/услуг в необлагаемых операциях или нехозяйственной деятельности) и п. 199.1 НКУ (частичное использование приобретенных товаров/услуг в необлагаемых операциях или нехозяйственной деятельности), получили свой единый условный ИНН — «600000000000».

Чтобы новые условные ИНН всегда были у вас под рукой, приведем их в табл. 2.

Таблица 2. Изменения в перечне условных ИНН

| Условный ИНН | Когда составляют такую НН | |

| до 01.03.17 г. | с 01.03.17 г. | |

| «100000000000» | «100000000000» | Поставка неплательщику НДС (в том числе итоговая НН, «ритмичная» сводная НН) |

| НН на сумму увеличения суммы компенсации стоимости товаров/услуг, если на дату такого увеличения покупатель потерял НДС-статус | ||

| «200000000000» | «200000000000» | Льготируемые поставки лицам, перечисленным в п. 10 Порядка № 1307 (поставки для собственных нужд дипмиссий в Украине, поставки товаров/услуг, приобретаемых за счет международной техпомощи и т. д.) |

| «300000000000» | «300000000000» | Экспортные поставки товаров |

| «400000000000» | «600000000000» | Поставка товаров/услуг в пределах баланса для непроизводственного использования (отдельная «компенсирующая» НН) |

| Поставки для операций, не являющихся объектом обложения НДС(1) (отдельная «компенсирующая» НН) | ||

| Поставки для операций, освобожденных от обложения НДС(1) (отдельная «компенсирующая» НН) | ||

| Использование производственных или непроизводственных ОС, других товаров/услуг в нехоздеятельности(1) (отдельная «компенсирующая» НН) | ||

| «Условная» поставка товаров/услуг/необоротных активов при аннулировании НДС-регистрации(1) | ||

| «400000000000» | Перевод производственных основных средств в состав непроизводственных | |

| Ликвидация основных средств по самостоятельному решению плательщика НДС | ||

| Поставка товаров/услуг работникам в счет оплаты труда | ||

| «500000000000» | «500000000000» | Получены услуги от нерезидента, место поставки которых определено на территории Украины, для хоздеятельности |

| «600000000000» | «600000000000» | «Компенсирующие» сводные НН, составленные согласно требованиям п. 198.5 и п. 199.1 НКУ |

| (1) Важно! Такие НН выписываем при соблюдении двух условий ( п. 12 Порядка № 1307): • ранее вы сформировали НК (по остаткам, приобретенным до 01.07.15 г.); • вы не начисляли «компенсирующие» НО в момент приобретения. | ||

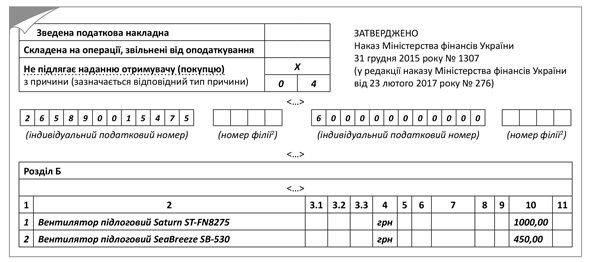

Внимание! Новый условный ИНН «600000000000» нужно указывать в поле для данных покупателя «індивідуальний податковий номер» при выписке как сводной «компенсирующей» НН, так и обычной НН, в которой начисляются «компенсирующие» НО.

И еще:

• в гр. 10 таких НН отражайте стоимость (часть стоимости) товара/услуги, необоротных активов, на которую начисляются «компенсирующие» НО, а не итоговые показатели по НН, в которой такие активы указаны;

• графы 3.1, 3.2, 3.3, 5 — 9, 11 оставляйте пустыми.

Пример НН, составленной при начислении «компенсирующих» НО, приведен на рис. 4.

Рис. 4. Пример НН на непроизводственное использование товаров

Документы и сокращения статьи

Закон № 1877 — Закон Украины «О государственной поддержке сельского хозяйства Украины» от 24.06.04 г. № 1877-IV.

Приказ № 276 — приказ Минфина «Об утверждении Изменений к некоторым нормативно-правовым актам Министерства финансов Украины» от 23.02.17 г. № 276.

Порядок № 1307 — Порядок заполнения налоговой накладной, утвержденный приказом Минфина от 31.12.15 г. № 1307.

ДК 016:2010 — Классификация видов экономической деятельности ДК 016:2010, утвержденная приказом Госкомитета по вопросам технического регулирования и потребительской политики от 11.10.10 г. № 457.

ЕРНН — Единый реестр налоговых накладных.

НО — налоговые обязательства.

НК — налоговый кредит.

НН — налоговая накладная.

РК — расчет корректировки количественных и стоимостных показателей к налоговой накладной.