Новинки в кодуванні

Напевно, найочікуванішим у новій формі ПН було оновлення, яке б дозволило вирішити проблему з кодуванням товарів/послуг у такому документі.

Мінфін упорався із цим завданням. З метою виконання вимог п.п. «і» п. 201.1 ПКУ, він розділив «стару» гр. 3 ПН (гр. 4 РК) на 3 частини ( п. 16 Порядку № 1307):

• гр. 3.1 «Код товару згідно з УКТ ЗЕД» (гр. 4.1 РК). До неї доведеться вносити код товару, що поставляється, згідно з УКТ ЗЕД. Як і раніше — суцільним порядком без будь-яких розділових знаків (пропусків, крапок і т. п.);

• гр. 3.2 «ознака імпортованого товару» (гр. 4.2 РК). А ось тут слід поставити позначку «Х», якщо ви поставляєте імпортний товар. Ця позначка повинна «супроводжувати» імпортний товар на всіх етапах перепродажу, аж до споживача. Нагадаємо, що для таких товарів у гр. 3.1 потрібно вказувати повний (10-значний) код УКТ ЗЕД;

• гр. 3.3 «Код послуги згідно з ДКПП» (гр. 4.3 РК). У цій графі потрібно буде вказувати код послуги згідно з ДК 016:2010.

На жаль, Порядок № 1307 не уточнює, у якому саме форматі писати код послуги в гр. 3.3. Але враховуючи те, що такі дані «підтягуватимуться» з ДК 016:2010, то, радше за все, заносити їх потрібно буде разом з крапками і тире.

Звичайно, питання, пов’язані з кодуванням товарів/послуг, на цьому не закінчуються. Упевнені, що багато бухгалтерів зіткнулися ще з однією перешкодою — відсутністю кодів за низкою товарів в УКТ ЗЕД і послуг у ДК 016:2010.

Увага! Згідно з новим п.п. 2 п. 16 Порядку № 1307 коди товарів, які відсутні в УКТ ЗЕД, повинна визначати ДФСУ і публікувати їх на власному офіційному сайті (http://sfs.gov.ua).

Зрозуміло, для виконання цієї вимоги контролерам знову знадобиться деякий час. Наскільки затягнеться такий перехідний період? Сподіваємося, що до фактичного «старту» нової форми ПН (до 16.03.17 р.) податківці виконають це завдання.

А ось що стосується кодування послуг, яких немає в ДК 016:2010, — тут ситуація складніша. Ще на початку року фіскали звернулися до Мінфіну з проханням актуалізувати довідник послуг для правильного заповнення ПН (лист ДФСУ від 26.01.17 р. № 229/4/99-99-15-03-01-13). Проте Мінфін (лист від 10.02.17 р. № 31-11120-09-10/3709) лише порадив фіскалам проаналізувати звернення платників ПДВ і направити Мінекономрозвитку перелік послуг, які відсутні в ДК 016:2010, разом з пропозиціями про необхідність внесення невідкладних змін до нормативно-правових актів. Судячи з таких відписок, появи необхідних кодів послуг доведеться чекати довго.

Про умовні коди для послуг Мінфін нічого не сказав у Порядку № 1307. Сподіватимемося, що фіскали все ж проявлять ініціативу і закриють ці «білі плями» умовними кодами не лише для товарів, але і для послуг.

Сільгосп-news

З 01.01.17 р. спецрежим для сільгоспвиробників був скасований, а замість нього був уведений механізм надання допомоги таким платникам ПДВ у вигляді бюджетної дотації (детальніше читайте в «БТ», 2017, № 10, с. 21).

У зв’язку із цим необхідно було внести зміни й у форму ПН/РК.

Але перш ніж про них говорити, нагадаємо: для того щоб отримувати дотацію від держави, платник ПДВ повинен відповідати таким вимогам («БТ», 2017, № 10, с. 21):

1. Бути сільгосптоваровиробником.

2. Мати питому вагу вартості сільгосптоварів у вартості всіх поставлених товарів за 12 попередніх звітних періодів не нижче 75 %.

3. Здійснювати види діяльності, визначені п. 161.3 Закону № 1877.

4. Подати заяву про включення в Реєстр одержувачів дотації (див. с. 5 цього номера).

Увага! Тільки ті платники ПДВ, які відповідають усім переліченим вище вимогам, і виключно (!) при постачаннях власної продукції, отриманої за результатами видів діяльності, визначених у ст. 161.3 Закону № 1877, повинні будуть виписувати окремі ПН за такими операціями. Тобто в разі коли аграрій поставляє одночасно (за однією накладною) «дотаційні» й інші (не «дотаційні») товари, то він зобов’язаний буде скласти дві окремі ПН.

Заповнюючи ПН на «дотаційні» товари, потрібно буде (п. 6 і п.п. 9 п. 16 Порядку № 1307):

• у другій частині (після знаку дробу) порядкового номера ПН поставити код «2»;

• а в гр. 11 «Код виду діяльності сільськогосподарського товаровиробника» розділу Б вказати код виду діяльності, за результатами якої виготовлений (вирощений) товар, що поставляється.

Для зручності всі коди видів діяльності залежно від отриманої за її результатами продукції ми звели в табл. 1.

Таблиця 1. Перелік кодів видів діяльності для заповнення гр. 11 ПН

| Вид діяльності | Норма Закону № 1877 | Код виду діяльності для гр. 11 ПН |

| Вирощування овочів і баштанних культур, коренеплодів і бульбоплодів (01.13 КВЕД) | П.п. 161.3.1 | 701 |

| Виноградарство (01.21 КВЕД) | П.п. 161.3.2 | 702 |

| Вирощування насінних і кісточкових фруктів (01.24 КВЕД) | П.п. 161.3.3 | 703 |

| Вирощування ягід, горіхів та інших фруктів (01.25 КВЕД) | П.п. 161.3.4 | 704 |

| Розведення великої рогатої худоби молочних порід (01.41 КВЕД) | П.п. 161.3.5 | 705 |

| Розведення іншої великої рогатої худоби і буйволів (01.42 КВЕД) | П.п. 161.3.6 | 706 |

| Розведення коней та інших тварин сімейства кінських (01.43 КВЕД) | П.п. 161.3.7 | 707 |

| Розведення овець і кіз (01.45 КВЕД) | П.п. 161.3.8 | 708 |

| Розведення свиней (01.46 КВЕД) | П.п. 161.3.9 | 709 |

| Розведення свійської птиці (01.47 КВЕД) | П.п. 161.3.10 | 710 |

| Розведення інших тварин (01.49 КВЕД) | П.п. 161.3.11 | 711 |

| Вирощування тютюну (01.15 КВЕД) | П.п. 161.3.12 | 712 |

| Виробництво м’яса (10.11 КВЕД) | П.п. 161.3.13 | 713 |

| Виробництво м’яса свійської птиці (10.12 КВЕД) | П.п. 161.3.14 | 714 |

| Переробка молока, виробництво олії та сиру (10.51 КВЕД) | П.п. 161.3.15 | 715 |

| Виробництво харчових продуктів (10.80 КВЕД) | П.п. 161.3.16 | 716 |

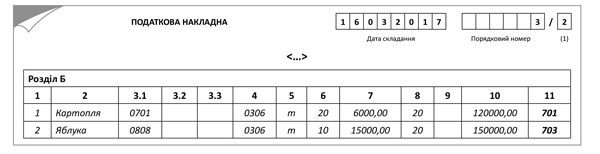

Як це виглядатиме наочно, покажемо на прикладі.

Приклад. Сільгосппідприємство поставляє власну продукцію:

• 20 тонн картоплі за ціною 6000 грн./т (у тому числі ПДВ — 1000 грн.);

• 10 тонн яблук за ціною 15000 грн./т (у тому числі ПДВ — 2500 грн.).

У такому разі ПН виглядатиме так, як показано на рис. 1.

Рис. 1. Приклад заповнення ПН на постачання «дотаційної» сільгосппродукції

ПН на перевищення

Ну а в порядку заповнення ПН «на перевищення»* тільки одні «приємності» і максимальне спрощення. Отже:

* ПН, складена на перевищення ціни придбання товарів / послуг / звичайної ціни самостійно виготовленої продукції / балансової (залишковою) вартості необоротних активів над фактичною ціною постачання.

1. Нарахування ПДВ, виходячи з мінімальної бази оподаткування тепер можна буде оформити двома способами:

• або виписати окрему ПН (як і було до 01.03.17 р.);

• або скласти зведену ПН (не пізніше за останній день місяця, у якому здійснені такі постачання) з урахуванням сум ПДВ, розрахованих виходячи з перевищення бази оподаткування над фактичною ціною за кожним постачанням товарів/послуг.

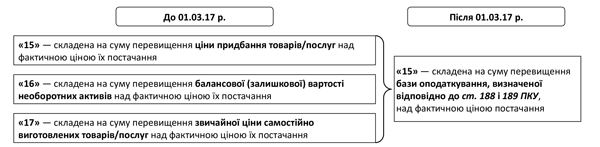

Для таких ПН тепер передбачений єдиний тип причини − «15» (складена на суму перевищення бази оподаткування, визначеної відповідно до ст. 188 і 189 ПКУ, над фактичною ціною постачання»). Нагадаємо, у «старій» формі ПН у таких випадках застосовували три типи причини «15», «16» і «17» (див. рис. 2);

Рис. 2. Зміни в переліку типів причин з 01.03.17 р.

Зверніть увагу! «Стара» форма ПН дозволяє виконати нові вимоги Порядку № 1307, тому, на наш погляд, у березневих ПН уже не варто вказувати застарілі типи причини «16» і «17».

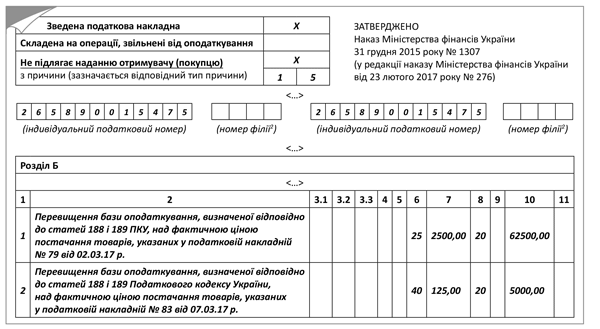

2. Заповнюючи ПН «на перевищення» (зведену або звичайну) необхідно ( п. 8 Порядку № 1307):

• у рядках ПН, відведених для зазначення даних покупця, внести власні дані;

• у номенклатурній гр. 2 написати фразу «перевищення бази оподаткування, визначеної відповідно до статей 188 і 189 Податкового кодексу України, над фактичною ціною постачання»;

• графи 3.1, 3.2, 3.3, 4, 5, 11 залишити порожніми.

Приклад такої ПН наведений на рис. 3.

Рис. 3. Приклад ПН, складеної при «дотягуванні» бази оподаткування до ціни придбання

«Рокіровка» в переліку умовних ІПН

Не обійшов Мінфін увагою й умовні ІПН.

Після змін, внесених у Порядок № 1307, усі ПН, складені згідно з вимогами п. 198.5 ПКУ (нарахування ПЗ при використанні придбаних товарів/послуг у неоподатковуваних операціях або негосподарській діяльності) і п. 199.1 ПКУ (часткове використання придбаних товарів/послуг у неоподатковуваних операціях або негосподарській діяльності), отримали свій єдиний умовний ІПН — «600000000000».

Щоб нові умовні ІПН завжди були у вас під рукою, наведемо їх у табл. 2.

Таблиця 2. Зміни в переліку умовних ІПН

| Умовний ІПН | Коли складають таку ПН | |

| до 01.03.17 р. | з 01.03.17 р. | |

| «100000000000» | «100000000000» | Постачання неплатникові ПДВ (у тому числі підсумкова ПН, «ритмічна» зведена ПН) |

| ПН на суму збільшення суми компенсації вартості товарів/послуг, якщо на дату такого збільшення покупець утратив ПДВ-статус | ||

| «200000000000» | «200000000000» | Пільговані постачання особам, перерахованим у п. 10 Порядку № 1307 (постачання для власних потреб дипмісій в Україні, постачання товарів/послуг, що придбавалися за рахунок міжнародної техдопомоги і т. д.) |

| «300000000000» | «300000000000» | Експортні постачання товарів |

| «400000000000» | «600000000000» | Постачання товарів/послуг у межах балансу для невиробничого використання (окрема «компенсуюча» ПН) |

| Постачання для операцій, що не є об’єктом обкладення ПДВ(1) (окрема «компенсуюча» ПН) | ||

| Постачання для операцій, звільнених від обкладення ПДВ(1) (окрема «компенсуюча» ПН) | ||

| Використання виробничих або невиробничих ОЗ, інших товарів/послуг у негоспдіяльності(1) (окрема «компенсуюча» ПН) | ||

| «Умовне» постачання товарів / послуг / необоротних активів при анулюванні ПДВ-реєстрації(1) | ||

| «400000000000» | Переведення виробничих основних коштів до складу невиробничих | |

| Ліквідація основних засобів за самостійним рішенням платника ПДВ | ||

| Постачання товарів/послуг працівникам у рахунок оплати праці | ||

| «500000000000» | «500000000000» | Отримані послуги від нерезидента, місце постачання яких визначено на території України, для госпдіяльності |

| «600000000000» | «600000000000» | «Компенсуючі» зведені ПН, складені згідно з вимогами пп. 198.5 і 199.1 ПКУ |

| (1) Важливо! Такі ПН виписуємо при дотриманні двох умов ( п. 12 Порядку № 1307): • раніше ви сформували ПК (за залишками, придбаними до 01.07.15 р.); • ви не нараховували «компенсуючі» ПЗ у момент придбання. | ||

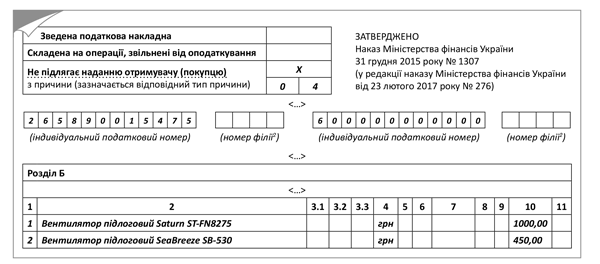

Увага! Новий умовний ІПН «600000000000» потрібно вказувати в полі для даних покупця «індивідуальний податковий номер» при виписці як зведеної «компенсуючої» ПН, так і звичайної ПН, у якій нараховуються «компенсуючі» ПЗ.

І ще:

• у гр. 10 таких ПН відображайте вартість (частину вартості) товару / послуги, необоротних активів, на яку нараховуються «компенсуючі» ПЗ, а не підсумкові показники за ПН, у якій такі активи вказані;

• графи 3.1, 3.2, 3.3, 5 — 9, 11 залишайте порожніми.

Приклад ПН, складеної при нарахуванні «компенсуючих» ПЗ, наведений на рис. 4.

Рис. 4. Приклад ПН на невиробниче використання товарів

Документи і скорочення статті

Закон № 1877 — Закон України «Про державну підтримку сільського господарства України» від 24.06.04 р. № 1877-IV.

Наказ № 276 — наказ Мінфіну «Про затвердження Змін до деяких нормативно-правових актів Міністерства фінансів України» від 23.02.17 р. № 276.

Порядок № 1307 — Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.15 р. № 1307.

ДК 016:2010 — Класифікація видів економічної діяльності ДК 016 : 2010, затверджена наказом Держкомітету з питань технічного регулювання і споживчої політики від 11.10.10 р. № 457.

ЄРПН — Єдиний реєстр податкових накладних.

ПЗ — податкові зобов’язання.

ПК — податковий кредит.

ПН — податкова накладна.

РК — розрахунок коригування кількісних і вартісних показників до податкової накладної.