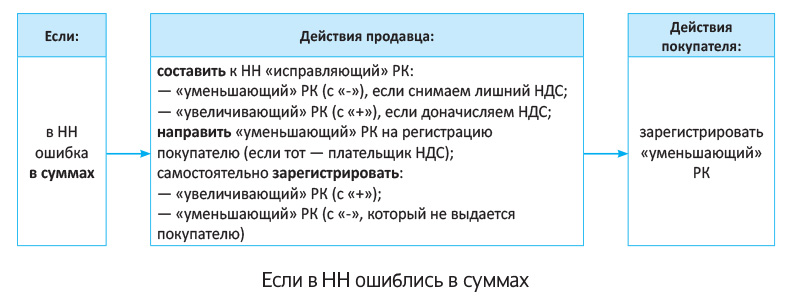

Суммовые ошибки в НН исправляют через «исправляющий» РК ( последний абзац п. 192.1 НКУ). Такой РК может быть «увеличивающим» или «уменьшающим» — в зависимости от того, в какую сторону ошиблись (подробнее см. на рисунке).

Теперь о процедуре исправлений более детально.

«Исправляющий» РК

Составление. «Исправляющий» РК составляем датой выявления ошибки. То есть в поле «Дата складання» указываем ту текущую дату, когда нашли и исправляем суммовую ошибку в НН (так, если ошибку, предположим, обнаружили сегодня, то в «исправляющем» РК ставим сегодняшнюю дату). А в остальном заглавную часть РК заполняем так же, как НН (т. е. в нее переносим данные НН).

Теперь о табличной части. Начнем с раздела Б.

Графа 1. В нее заносим номер той «ошибочной» строки НН, которую исправляем. Правда, учтите: так поступаем, если исправляем новые НН, составленные с 01.04.2016 г. И наоборот, гр. 1 раздела Б вообще не заполняем, если исправляем старые НН (т. е. НН старой формы, утвержденной приказом Минфина от 22.09.2014 г. № 957), поскольку в тех старых НН нумерации строк и в помине не было (см. консультацию в подкатегории 101.17 БЗ, а также «Налоги и бухгалтерский учет», 2016, № 45, с. 4; № 41, с. 33; № 20, с. 17).

В гр. 2 «Причина коригування» раздела Б РК записываем «Виправлення помилки». Хотя можно конкретизировать ошибку и записать, например: «Виправлення помилки в ціні товару» или «Виправлення помилки в кількості товару» и т. д. — на этот счет каких-то строгих правил нет.

При этом появляется вопрос, как заполнять раздел Б РК:

— одной строкой — только на корректирующую разницу — «дельту» (с «+» или с «-») или

— двумя строками: первой (с «-»), снимая старые «ошибочные» суммы, и второй (с «+»), показывая уже верные значения?

Налоговики, судя во всему, поддерживают первый вариант. То есть по суммовым ошибкам они хотят видеть запись в РК одной строкой — на прибавку/снятие, т. е. на «дельту» (подкатегория 101.17 БЗ).

Затем в разделе А РК соответственно выводим итоги корректировки: показываем корректировку объемов и корректировку НДС (в зависимости от ситуации с «+» или с «-»).

Регистрация. Дальше составленный РК следует зарегистрировать. Тут все будет зависеть от того, какой это РК: «увеличивающий» или «уменьшающий»/на покупателя — плательщика или покупателя — неплательщика НДС. При этом помните, что ( п. 22 Порядка № 1307):

— продавец самостоятельно регистрирует все «увеличивающие» РК (на любых покупателей) и «уменьшающие» РК на покупателей — неплательщиков НДС (т. е. которые не выдаются покупателям), а вот

— покупатель (если он — плательщик НДС) обязан зарегистрировать «уменьшающий» РК. В таком случае продавец направляет «уменьшающий» РК покупателю для регистрации.

Напомним, что зарегистрировать РК нужно в течение 15 календарных дней, следующих за датой составления ( п. 201.10 НКУ). Ну а «по максимуму» на регистрацию РК (как и НН) отводится 180 дней. Правда, за несвоевременную регистрацию налагают штрафы по п. 1201.1 НКУ (к лицу, на которое возложена обязанность по регистрации, поэтому в первом случае штрафы будут применяться к продавцу, а во втором случае — к покупателю).

Теперь о том, как исправление суммовой ошибки в НН отразится в декларации.

Отражение в декларации

Проще всего, если у продавца НН-ошибка не коснулась декларации. То есть ошибку допустили лишь в НН, тогда как НДС-отчетность продавец заполнил верно (НО не занизил/не завысил). Тогда продавцу достаточно составить «исправляющий» РК (чтобы, во-первых, скорректировать лимит, а во-вторых, не ставить под угрозу НК у покупателя). А вот на декларацию продавца это никак не повлияет.

Куда сложнее, если ошибка просочилась в декларацию.

В таком случае сперва напомним базовые правила — когда возникают последствия с участием РК ( ст. 192 НКУ; письма ГФСУ от 15.12.2015 г. № 26683/6/99-95-42-01-16-01; от 04.02.2016 г. № 2362/6/99-99-19-03-02-15):

Таблица 1. Когда возникают НО/НК по РК

| НДС-последствия: | РК | |||

| увеличивающие («+») | уменьшающие («-») | |||

| зарегистрированы: | ||||

| своевременно | несвоевременно* | своевременно | несвоевременно* | |

| НО у продавца | в периоде составления РК** | в периоде составления РК | в периоде регистрации РК | |

| НК у покупателя | в периоде составления РК | в периоде регистрации РК | в периоде составления РК** | |

| * Позже 15 календарных дней, следующих за датой составления РК. ** Независимо от периода регистрации РК. | ||||

Вдобавок при суммовых ошибках следует учитывать, что:

— продавцу в любом случае нужно задекларировать НО по первому событию. То есть НН-ошибки не освобождают продавца от необходимости начислить обязательства, тогда как:

— покупателю по «ошибочной» НН нельзя отражать НК ( последний абзац п. 201.10 НКУ; подкатегория 101.20 БЗ). Поэтому для покупателя самый оптимальный вариант — дождаться исправления ошибки, т. е. появления РК, и только после этого задекларировать НК со спокойной совестью (письмо ГУ ГФС от 16.12.2015 г. № 27154/10/28-10-06-11).

К тому же при суммовых ошибках вся пикантность в том, что фигурируют два документа: (1) НН с ошибкой и (2) «исправляющий» ее РК. В связи с этим, полагаем, исправление ошибки сторонам придется показать развернуто. То есть отражая и НН (продавцу — в стр. 1, а покупателю — в стр. 10 декларации), и корректирующий ее РК (продавцу — в стр. 7, а покупателю — в стр. 12).

Еще акцент сделаем на продавце. Если НН-ошибку обнаружили со временем (в следующих периодах), и оказалось, что из-за нее в периоде первого события продавцом были занижены/завышены НО, то думаем, что самый верный способ продавцу ее исправить — это подать УР к периоду ошибки (по стр. 7 которого в силу составления РК в зависимости от ситуации — доначислить либо снять НО; при этом сумму прибавки/уменьшения продавец расшифровывает в уточняющем приложении Д1, которое подает вместе с УР). Правда, уменьшить НО по УР у продавца получится только после регистрации «уменьшающего» РК покупателем.

А вот покупатель в таком случае к периоду первого события УР не подает. Ведь по «ошибочной» НН у него пока вообще нет права на НК (выходит, покупатель еще не мог отразить НК и, стало быть, пока ничего не занизил/не завысил). Поэтому он дожидается исправления НН и только с появлением РК получит право на НК.

Так что многое зависит от того, какой была ошибка (завышен или занижен НДС в НН) и как быстро ее обнаружили и исправляем (в том же периоде или позже — в следующих). С учетом этого порядок исправления суммовых ошибок можно представить так (см. табл. 2):

Таблица 2. Суммовые ошибки в НН

| Стороны: | Строки | Суммовые ошибки | |||||||

| занижение НДС в НН | завышение НДС в НН | ||||||||

| выявлено: | выявлено: | ||||||||

| в том же периоде | в следующих периодах | в том же периоде | в следующих периодах | ||||||

| документы: | НН | РК (с «+») | НН | РК (с «+») | НН | РК (с «-») | НН | РК (с «-») | |

| продавец | стр. 1 | НО (по НН) | - | НО (по НН) | - | НО (по НН) | - | НО (по НН) | - |

| стр. 7 | - | «+» НО* (по РК) | - | - | - | «-» НО** (по РК) | - | - | |

| УР (к периоду НН) | - | - | - | «+» НО* (по РК) по стр. 7 УР | - | - | - | «-» НО** (по РК) по стр. 7 УР | |

| покупатель | стр. 10 | - | НК** (по НН) | - | НК** (по НН) | - | НК** (по НН) | - | НК** (по НН) |

| стр. 12 | - | «+» НК** (по РК) | - | «+» НК** (по РК) | - | «-» НК*** (по РК) | - | «-» НК*** (по РК) | |

| * В периоде составления РК независимо от регистрации. ** После регистрации РК. *** В периоде отражения НК по НН. | |||||||||

Порядок исправления суммовой ошибки в НН рассмотрим на примере.

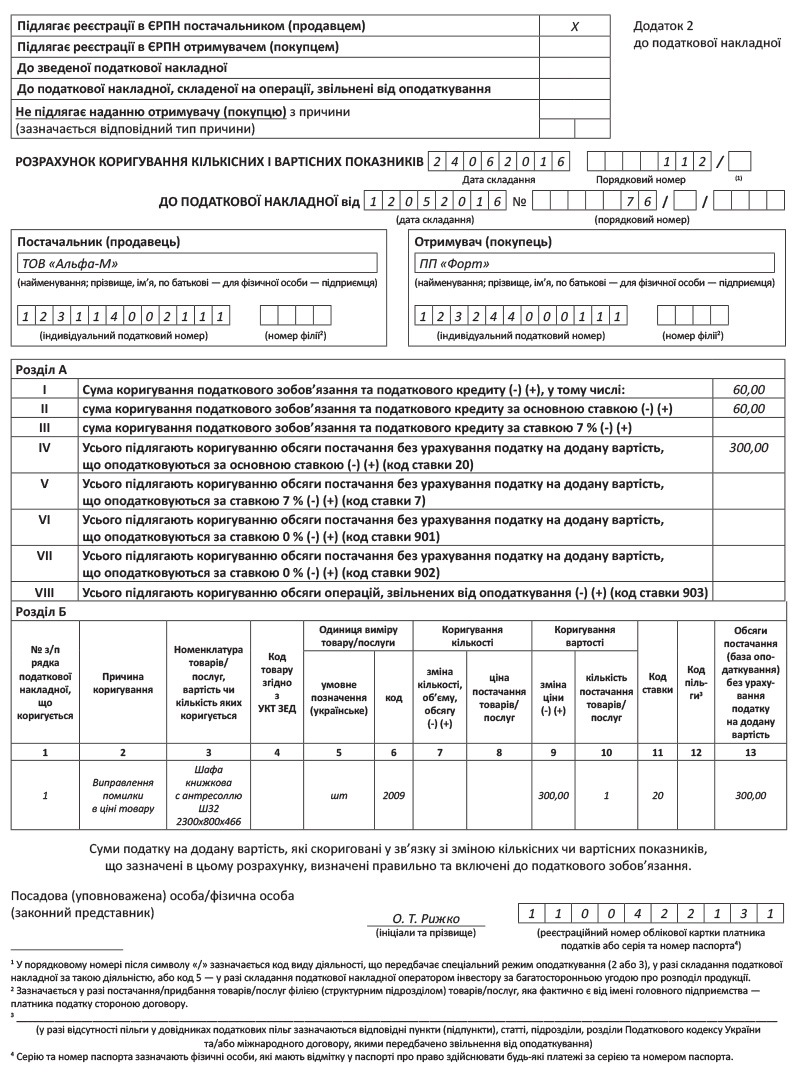

Пример. В мае ошибочно составили и зарегистрировали НН от 12.05.2016 г. № 76 на сумму 1260 грн. (в том числе НДС — 210 грн.), а следовало на 1620 грн. (в том числе НДС — 270 грн.). В итоге в декларации за май недоотразили 360 грн. (в том числе: объемы — 300 грн., НДС — 60 грн.), т. е. занизили НО. Ошибку обнаружили и исправили в конце июня: составили и зарегистрировали «увеличивающий» РК от 24.06.2016 г. № 112 (пример его заполнения см. на с. 12).

В НДС-отчетности у сторон исправление ошибки отразится так:

Таблица 3. Исправление суммовой ошибки в НН

| Стороны: | Строки декларации или УР | Периоды: | Пояснения | |||

| май | июнь | |||||

| кол. А | кол. Б | кол. А | кол. Б | |||

| продавец | стр. 1 | 1050 | 210 | — | — | в периоде первого события (мае) продавец на основании «ошибочной» НН задекларировал НО (в стр. 1) |

| УР (стр. 7) | — | — | 300 | 60 | поскольку декларация за май уже сдана, то после составления РК в июне продавец подает УР к «ошибочному» маю и доначисляет недостающие НО за май (по стр. 7 УР и на добавляемую сумму с УР подает «уточняющее» Д1) | |

| покупатель | стр. 10 | — | — | 1050 | 210 | в периоде первого события (мае) покупатель не может по «ошибочной» НН отразить НК; в июне (после исправления НН и регистрации к ней продавцом «увеличивающего» РК) покупатель может показать НК развернуто (на основании НН (в стр. 10) с РК (в стр.12)) |

| стр. 12 | — | — | 300 | 60 | ||

выводы

- Для исправления суммовой ошибки к НН нужно составить «исправляющий» РК (на «дельту» — добавляемую или снимаемую разницу).

- «Уменьшающий» РК, составленный на покупателя — плательщика НДС, регистрирует такой покупатель. Все остальные РК регистрирует продавец.

- Продавец в периоде первого события должен отразить НО. Если из-за НН-ошибки НО были занижены или завышены, то продавцу к периоду первого события придется подать УР. При этом уменьшить НО продавец сможет только после регистрации «уменьшающего» РК покупателем.

- Покупатель по «ошибочной» НН не может отразить НК. Ему придется подождать РК (т. е. исправления НН), после чего в декларации текущего периода операции показать развернуто (на основании исправленной НН с РК).