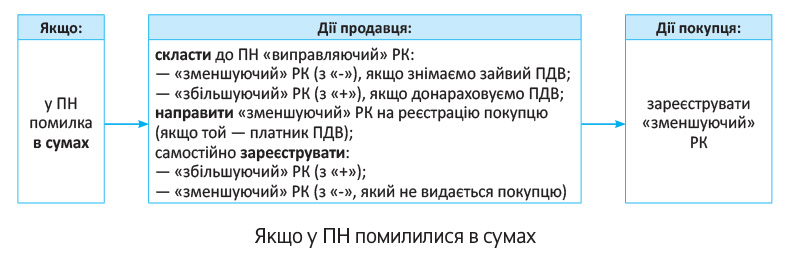

Сумові помилки у ПН виправляють через «виправляючий» РК ( останній абзац п. 192.1 ПКУ). Такий РК може бути «збільшуючим» або «зменшуючим» — залежно від того, в який бік помилилися (детальніше див. рисунок нижче):

Тепер про процедуру виправлень детальніше.

«Виправляючий» РК

Складання. «Виправляючий» РК складаємо датою виявлення помилки. Тобто у полі «Дата складання» зазначаємо ту поточну дату, коли знайшли і виправляємо сумову помилку в ПН (так, якщо помилку, припустимо, виявили сьогодні, то у «виправляючому» РК ставимо сьогоднішню дату). А решту в заголовній частині РК заповнюємо так само, як ПН (тобто переносимо до неї дані ПН).

Тепер про табличну частину. Почнемо з розділу Б.

Графа 1. До неї заносимо номер того «помилкового» рядка ПН, який виправляємо. Щоправда, врахуйте: так діємо, якщо виправляємо нові ПН, складені з 01.04.2016 р. І навпаки, гр. 1 розділу Б взагалі не заповнюємо, якщо виправляємо старі ПН (тобто ПН старої форми, затвердженої наказом Мінфіну від 22.09.2014 р. № 957), оскільки в тих старих ПН нумерації рядків і в помині не було (див. консультацію у підкатегорії 101.17 БЗ, а також «Податки та бухгалтерський облік», 2016, № 45, с. 4; № 41, с. 33; № 20, с. 17).

У гр. 2 «Причина коригування» розділу Б РК записуємо «Виправлення помилки». Хоча можна конкретизувати помилку і записати, наприклад: «Виправлення помилки в ціні товару» або «Виправлення помилки в кількості товару» тощо — із цього приводу якихось суворих правил немає.

При цьому з’являється запитання, як заповнювати розділ Б РК:

— одним рядком — тільки на коригуючу різницю — «дельту» (з «+» або з «-») чи

— двома рядками: першим (з «-»), знімаючи старі «помилкові» суми, і другим (з «+»), показуючи вже правильні значення?

Податківці, судячи з усього, підтримують перший варіант. Тобто за сумовими помилками вони хочуть бачити запис у РК одним рядком — на надбавку/зняття, тобто на «дельту» (підкатегорія 101.17 БЗ).

Потім у розділі А РК відповідно виводимо підсумки коригування: показуємо коригування обсягів і коригування ПДВ (залежно від ситуації з «+» або з «-»).

Реєстрація. Далі складений РК слід зареєструвати. Тут усе залежатиме від того, який це РК: «збільшуючий» чи «зменшуючий»/на покупця — платника чи покупця — неплатника ПДВ. При цьому пам’ятайте, що ( п. 22 Порядку № 1307):

— продавець самостійно реєструє усі «збільшуючі» РК (на будь-яких покупців) та «зменшуючі» РК на покупців — неплатників ПДВ (тобто які не видаються покупцям), а ось

— покупець (якщо він — платник ПДВ) зобов’язаний зареєструвати «зменшуючий» РК. У такому разі продавець направляє «зменшуючий» РК покупцю для реєстрації.

Нагадаємо, що зареєструвати РК потрібно протягом 15 календарних днів, наступних за датою складання ( п. 201.10 ПКУ). Ну а «по максимуму» на реєстрацію РК (як і ПН) відводиться 180 днів. Щоправда, за несвоєчасну реєстрацію накладають штрафи за п. 1201.1 ПКУ (до особи, на яку покладено обов’язок щодо реєстрації, тому в першому випадку штрафи застосовуватимуться до продавця, а в другому — до покупця).

Тепер про те, як виправлення сумової помилки у ПН буде відображено в декларації.

Відображення в декларації

Найпростіше, якщо у продавця ПН-помилка не торкнулася декларації. Тобто помилки припустилися лише в ПН, тоді як ПДВ-звітність продавець заповнив правильно (ПЗ не занизив/не завищив). Тоді продавцю достатньо скласти «виправляючий» РК (щоб, по-перше, скоригувати ліміт, а по-друге, не ставити під загрозу ПК у покупця). А ось на декларацію продавця це ніяк не вплине.

Набагато складніше, якщо помилка просочилася в декларацію.

У такому разі спершу нагадаємо базові правила — коли виникають наслідки за участю РК ( ст. 192 ПКУ; листи ДФСУ від 15.12.2015 р. № 26683/6/99-95-42-01-16-01 і від 04.02.2016 р. № 2362/6/99-99-19-03-02-15):

Таблиця 1. Коли виникають ПЗ/ПК за РК

| ПДВ-наслідки: | РК | |||

| збільшуючі («+») | зменшуючі («-») | |||

| зареєстровані: | ||||

| своєчасно | несвоєчасно* | своєчасно | несвоєчасно* | |

| ПЗ у продавця | у періоді складання РК** | у періоді складання РК | у періоді реєстрації РК | |

| ПК у покупця | у періоді складання РК | у періоді реєстрації РК | у періоді складання РК** | |

| * Пізніше 15 календарних днів, наступних за датою складання РК. ** Незалежно від періоду реєстрації РК. | ||||

До того ж у разі сумових помилок слід враховувати, що:

— продавцю у будь-якому випадку необхідно задекларувати ПЗ за першою подією. Тобто ПН-помилки не звільняють продавця від необхідності нарахувати зобов’язання, тоді як:

— покупцю за «помилковою» ПН не можна відображати ПК ( останній абзац п. 201.10 ПКУ; підкатегорія 101.20 БЗ). Тому для покупця найоптимальніший варіант — дочекатися виправлення помилки, тобто появи РК, і тільки після цього зі спокійною совістю задекларувати ПК (лист ГУ ДФС від 16.12.2015 р. № 27154/10/28-10-06-11).

До того ж при сумових помилках уся пікантність у тому, що фігурують два документи: (1) ПН з помилкою та (2) РК, що її «виправляє». У зв’язку з цим вважаємо, що виправлення помилки сторонам доведеться показати розгорнуто. Тобто, відображаючи і ПН (продавцю — у ряд. 1, а покупцю — у ряд. 10 декларації), і РК, що її коригує (продавцю — у ряд. 7, а покупцю — у ряд. 12).

Ще акцент зробимо на продавцеві. Якщо ПН-помилку виявили з часом (у наступних періодах) і виявилось, що через неї у періоді першої події продавець занизив/завищив ПЗ, то вважаємо, що найбільш правильний спосіб її виправити для продавця — це подати УР до періоду помилки (за ряд. 7 якого через складання РК залежно від ситуації — донарахувати або зняти ПЗ; при цьому суму надбавки/зменшення продавець розшифровує в уточнюючому додатку Д1, який подає разом з УР). Щоправда, зменшити ПЗ за УР у продавця вийде тільки після реєстрації покупцем «зменшуючого» РК.

А ось покупець у такому разі до періоду першої події УР не подає. Адже за «помилковою» ПН у нього поки взагалі немає права на ПК (виходить, покупець ще не міг відобразити ПК і, отже, поки нічого не занизив/не завищив). Тому він чекає виправлення ПН і тільки з появою РК матиме право на ПК.

Тому багато що залежить від того, якою була помилка (завищено чи занижено ПДВ у ПН) та як швидко її виявили і виправляємо (у тому ж періоді чи пізніше — в наступних). З урахуванням цього порядок виправлення сумових помилок можна показати так (див. табл. 2):

Таблиця 2. Сумові помилки у ПН

| Сторони: | Рядки | Сумові помилки | |||||||

| заниження ПДВ у ПН | завищення ПДВ у ПН | ||||||||

| виявлено: | виявлено: | ||||||||

| у тому ж періоді | у наступних періодах | у тому ж періоді | у наступних періодах | ||||||

| документи: | ПН | РК (з «+») | ПН | РК (з «+») | ПН | РК (з «-») | ПН | РК (з «-») | |

| продавець | ряд. 1 | ПЗ (за ПН) | — | ПЗ (за ПН) | — | ПЗ (за ПН) | — | ПЗ (за ПН) | — |

| ряд. 7 | — | «+» ПЗ* (за РК) | — | — | — | «-» ПЗ** (за РК) | — | — | |

| УР (до періоду ПН) | — | — | — | «+» ПЗ* (за РК) у ряд. 7 УР | — | — | — | «-» ПЗ** (за РК) у ряд. 7 УР | |

| покупець | ряд. 10 | — | ПК** (за ПН) | — | ПК** (за ПН) | — | ПК** (за ПН) | — | ПК** (за ПН) |

| ряд. 12 | — | «+» ПК** (за РК) | — | «+» ПК** (за РК) | — | «-» ПК*** (за РК) | — | «-» ПК*** (за РК) | |

| * У періоді складання РК незалежно від реєстрації. ** Після реєстрації РК. *** У періоді відображення ПК за ПН. | |||||||||

Порядок виправлення сумової помилки у ПН розглянемо на прикладі.

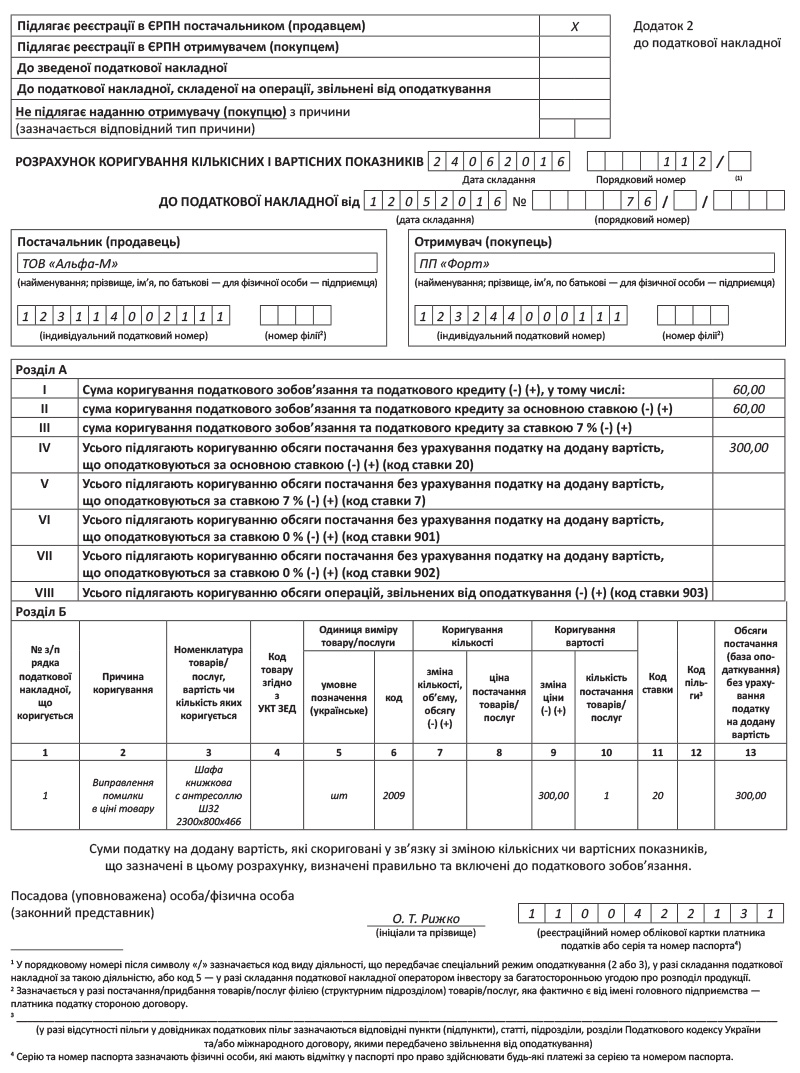

Приклад. У травні помилково склали та зареєстрували ПН від 12.05.2016 р. № 76 на суму 1260 грн. (у тому числі ПДВ — 210 грн.), а слід було на 1620 грн. (у тому числі ПДВ — 270 грн.). У результаті в декларації за травень недовідо

бразили 360 грн. (у тому числі: обсяги — 300 грн., ПДВ — 60 грн.), тобто занизили ПЗ. Помилку виявили і виправили у кінці червня: склали та зареєстрували «збільшуючий» РК від 24.06.2016 р. № 112 (приклад його заповнення див. на с. 12).

У ПДВ-звітності у сторін виправлення помилки відобразимо так (див. табл. 3):

Таблиця 3. Виправлення сумової помилки у ПН

| Сторони: | Рядки декларації або УР | Періоди: | Пояснення | |||

| травень | червень | |||||

| кол. А | кол. Б | кол. А | кол. Б | |||

| продавець | ряд. 1 | 1050 | 210 | — | — | у періоді першої події (травні) продавець на підставі «помилкової» ПН задекларував ПЗ (у ряд. 1) |

| УР (ряд. 7) | — | — | 300 | 60 | оскільки декларацію за травень уже здано, то після складання РК у червні продавець подає УР до «помилкового» травня і донараховує ПЗ за травень, яких не вистачає (за ряд. 7 УР і на суму, що додається, з УР подає «уточнюючий» Д1) | |

| покупець | ряд. 10 | — | — | 1050 | 210 | у періоді першої події (травні) покупець не може за «помилковою» ПН відобразити ПК; у червні (після виправлення ПН та реєстрації до неї продавцем «збільшуючого» РК) покупець може показати ПК розгорнуто (на підставі ПН (у ряд. 10) з РК (у ряд. 12)) |

| ряд. 12 | — | — | 300 | 60 | ||

висновки

- Для виправлення сумової помилки до ПН потрібно скласти «виправляючий» РК (на «дельту» — різницю, що додається або знімається).

- «Зменшуючий« РК, складений на покупця — платника ПДВ, реєструє такий покупець. Усі інші РК реєструє продавець.

- Продавець у періоді першої події повинен відобразити ПЗ. Якщо через ПН-помилку ПЗ були занижені або завищені, то продавцю до періоду першої події доведеться подати УР. При цьому зменшити ПЗ продавець зможе тільки після реєстрації «зменшуючого» РК покупцем.

- Покупець за «помилковою» ПН не може відобразити ПК. Йому доведеться почекати РК (тобто виправлення ПН), після чого в декларації поточного періоду операції показати розгорнуто (на підставі виправленої ПН з РК).