Своевременный и полный расчет — обязанность работодателя

Ни для кого не секрет, что при увольнении работника работодатель обязан провести с ним своевременный и полный расчет. Эта обязанность закреплена в ст. 116 КЗоТ:

«При увольнении работника выплата всех сумм, причитающихся ему от предприятия, учреждения, организации, производится в день увольнения. Если работник в день увольнения не работал, указанные суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования о расчете.»

Напомним, какие именно выплаты при увольнении работника работодатель обязан ему предоставить. К ним, в частности, относятся:

— зарплата за отработанное время;

— компенсация за неиспользованный отпуск;

— выходное пособие (в случае, если работник согласно действующему законодательству имеет на него право при увольнении);

— больничные и пр.

Если по каким-либо причинам эти суммы не были начислены и выплачены, их необходимо выплатить как можно раньше. Ведь несвоевременный расчет может «влететь в копеечку».

Так, если нет споров по сумме причитающихся работнику при увольнении выплат, то в случае несвоевременного расчета с работником работодатель по решению суда в обязательном порядке обязан будет выплатить средний заработок за все время задержки по день фактического расчета ( ст. 117 КЗоТ). Поэтому безопаснее рассчитываться с работниками в день увольнения.

Итак, рассчитаться с уволенным работником лучше поздно, чем никогда.

Если случилось так, что вы начисляете ту или иную выплату вдогонку уже уволенному работнику, закономерно возникает вопрос о ее налогообложении. Рассмотрим это подробнее.

Единый социальный взнос? Все зависит от вида выплаты

Единый взнос. Вначале приведем необходимые в данной ситуации законодательные нормы по начислению ЕСВ.

Согласно ст. 4 Закона № 2464 «плательщиками ЕСВ являются работодатели, в частности, предприятия, учреждения и организации, другие юридические лица, образованные в соответствии с законодательством Украины, независимо от формы собственности, вида деятельности и хозяйствования, физические лица — предприниматели, которые используют труд физических лиц на условиях трудового договора (контракта) или на других условиях, предусмотренных законодательством, либо по гражданско-правовым договорам».

Бывшие работодатели в числе плательщиков не указаны.

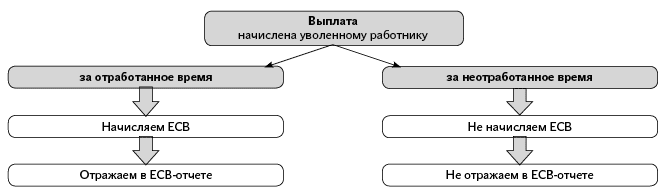

Вместе с тем ч. 2 ст. 7 Закона № 2464 и п.п. 4 п. 3 разд. IV Инструкции № 449 для лиц, которым после увольнения начислена зарплата (доход) за отработанное время, установлен специальный порядок начисления ЕСВ. По выплатам, начисляемым бывшим работникам за отработанное время, ЕСВ начисляют на сумму, которая определяется путем деления зарплаты (дохода), выплаченной по результатам работы, на количество месяцев, за которые она начислена.

В свою очередь, выплаты за неотработанное время, начисленные работникам после их увольнения, ЕСВ не облагаются (см. письма ПФУ от 03.03.2011 г. № 4149/05-10, от 18.10.2011 г. № 22373/03-20, от 06.08.2013 г. № 20685/03-30, письмо ГФСУ от 11.02.2016 г. № 2262/5/99-99-17-03-03-16).

Таким образом, для целей взимания ЕСВ выплаты уволенным работникам разделили на выплаты за отработанное время и выплаты за неотработанное время.

Ниже на схеме приведем порядок налогообложения выплат, начисленных уволенным работникам.

А как понять, какая выплата начислена за отработанное время, а какая — нет? На помощь придет Инструкция № 5. Именно в ней полностью расшифрован состав ФОТ (основной и дополнительной зарплаты, других поощрительных и компенсационных выплат), а также указаны выплаты за неотработанное время.

Кроме того, не лишним будет заглянуть и в Перечень № 1170, в котором указаны выплаты, на которые ЕСВ не начисляют независимо от того, кому они выплачиваются: действующему работнику или бывшему.

Приведем в табл. 1 порядок обложения выплат ЕСВ.

Табл. 1. Порядок взимания / не взимания ЕСВ с выплат, начисленных уволенному работнику

Выплата, начисленная уволенному работнику | Взимаем ЕСВ (+) / не взимаем (-) | Обоснование |

Компенсация за неиспользованный отпуск | – | Входит в ФОТ, но указана в составе выплат за неотработанное время |

Больничные | – | Незарплатная выплата, начисленная за неотработанное время |

Заработная плата, в том числе: | + | Включают в ФОТ в составе выплат за отработанное время |

премии (ежемесячные, квартальные, полугодовые, годовые) | + | |

индексация и пр. | + |

Обращаем ваше внимание, что ставку ЕСВ при начислении выплат уволенному работнику мы должны применять ту, которая действует на момент начисления такой выплаты. В настоящее время — 22 %.

Премия и ЕСВ. Отдельно остановимся на обложении ЕСВ такой выплаты, как премия, начисленная уволенному работнику, т. е. выплаты за отработанное время. Порядок начисления ЕСВ на нее имеет свои особенности.

Премия относится к зарплате, начисленной за отработанное время. ЕСВ на нее начисляют в особом порядке согласно ч. 2 ст. 7 Закона № 2464 и п.п. 4 п. 3 разд. IV Инструкции № 449: сумму начисленной премии делят на количество месяцев, за которые она начислена, затем ЕСВ начисляют на равные «распределенные» части премии. Деление на несколько месяцев используется тогда, когда премия начислена за определенный период (квартал, 9 месяцев, год).

Именно эту особенность нужно учесть при выполнении требований Закона № 2464 о «минимальном» и «максимальном» размерах базы взимания ЕСВ.

Так, после распределения премии на месяцы, за которые она начислена, такие суммы относят к соответствующим месяцам. Затем определяют общую базу начисления ЕСВ (зарплата, начисленная в таком месяце + распределенная часть премии). Далее действия зависят от размера такой общей базы начисления ЕСВ.

Для целей сравнения как с МЗП, так и с максимальной величиной базы, на которую начисляют ЕСВ, сумма премии должна быть отнесена к тем месяцам, за которые она начислена. И уже после этого нужно смотреть, как выполняются действующие на тот момент требования по минимальной и максимальной базам взимания ЕСВ. При этом учтите, что если «распределенная» премия или ее часть приходится на месяц увольнения, то в таком месяце требование о начислении ЕСВ с «минималки» не выполняют (при условии, что увольнение произошло в течение месяца и работник не отработал норму рабочего времени в этом месяце).

Может случиться так, что работодатель уже применил требование о начислении ЕСВ с МЗП, а после распределения суммы премии общий доход за такой месяц превысил «минималку». В этом случае просто откорректируйте ЕСВ, который был излишне начислен на допбазу, определенную ранее. Подробнее об этом читайте в консультации специалиста ГФСУ на с. 24 этого номера.

Если размер общего дохода вместе с распределенной частью премии за месяц значителен, то нужно поступать так. Распределить суммы премии на месяцы, за которые она начислена, и определить общий доход, начисленный за такой месяц (зарплата, начисленная в таком месяце + распределенная часть премии). Затем сравнить его с максимальной величиной базы начисления ЕСВ в таком месяце. Если он превысит максимальный размер дохода, с которого уплачивается ЕСВ, то ЕСВ с суммы превышения не взимают.

НДФЛ и ВС: не отвертеться

Для решения вопроса по обложению НДФЛ и ВС сумм, которые выплачиваются бывшему работнику, обратимся к НКУ. Подпунктом 164.2.1 этого Кодекса предусмотрено, что в общий месячный налогооблагаемый доход налогоплательщика включаются доходы в виде зарплаты, начисленные (выплаченные) налогоплательщику в соответствии с условиями трудового договора. К зарплате в понимании п.п. 14.1.48 НКУ относят основную, дополнительную зарплату, прочие компенсационные и поощрительные выплаты в связи с трудовыми отношениями. Более подробного перечня выплат, которые облагаются НДФЛ в составе заработной платы, НКУ не содержит.

В то же время можно обратиться к Инструкции № 5 и использовать утвержденный ею расширенный перечень составляющих заработной платы в целях удержания НДФЛ, но только в части, не противоречащей НКУ.

Дело в том, что для целей обложения НДФЛ НКУ рассматривает заработную плату более широко, нежели Закон об оплате труда и Инструкция № 5 (ср. ). Так, в соответствии с нормами НКУ некоторые выплаты, которые не включаются в состав заработной платы в соответствии с Инструкцией № 5, для целей обложения НДФЛ приравнены к заработной плате. К таким выплатам относят, в частности, больничные ( п.п. 165.1.1 и абз. 3 п.п. 169.4.1 НКУ, письмо ГНАУ от 19.01.2011 г. № 697/6/17-0715). Поэтому при начислении оплаты первых пяти дней временной нетрудоспособности и/или пособия по временной нетрудоспособности с них надо удержать НДФЛ и ВС как с обычной заработной платы.

Также не относят к ФОТ и суммы выходного пособия при прекращении трудового договора ( п. 3.8 Инструкции № 5). Однако согласно п.п. 164.2.19 НКУ в общий налогооблагаемый доход плательщика налога включают другие доходы, кроме определенных в ст. 165 данного Кодекса. Выходное пособие не входит в перечень доходов, определенных ст. 165 НКУ. А значит, его включают в общий месячный налогооблагаемый доход плательщика налога в соответствии с п.п. 164.2.19 НКУ в составе других доходов и облагают НДФЛ по ставкам, установленным п. 167.1 данного Кодекса.

Таким образом, из выплат, начисленных уволенному работнику, НДФЛ удерживают по ставке, действующей на момент начисления дохода, — в 2016 году 18 % ( п. 167.1 НКУ).

Особое внимание уделим больничным, начисленным после увольнения работника. Дело в том, что в целях определения предельной суммы дохода, дающего право на получение НСЛ, и в других случаях их налогообложения суммы больничных (их части) надо отнести к периоду, за который они начислены. Это прямо предусмотрено абз. 3 п.п. 169.4.1 НКУ. Другими словами, для того чтобы определить право работника на НСЛ и/или применить соответствующую ставку НДФЛ к его зарплате, работодатель должен суммы больничных условно отнести к соответствующим налоговым периодам (к месяцам, за которые они начислены). После такого «условного» распределения общий доход за месяц сравнивают с предельным размером, дающим право на применение НСЛ (в 2016 году — 1930 грн.). Если предел будет превышен, то в таком месяце к зарплате работника не применяют НСЛ.

Кроме того, не забывайте, что до 01.01.2016 г. ставка НДФЛ составляла 15 (20) %. Поэтому, если больничные начислены уволенному работнику за месяцы временной нетрудоспособности 2015 года, к ним применяют ставку НДФЛ, действовавшую в том налоговом периоде, — 15 (20) %. Размеры НСЛ и предельной зарплаты также применяют те, что действовали в 2015 году (609 грн. — обычная НСЛ и 1710 грн. — предел зарплаты для применения НСЛ). С соответствующим разъяснением можно ознакомиться в подкатегории 103.08.04 «ЗІР»*.

* См. также статью «Переходящие выплаты: применяем к ним НСЛ и ставки НДФЛ» в «ОТ», 2016, № 2, с. 22.

А вот применить НСЛ к другим выплатам, начисленным бывшему работнику (например, компенсация за неиспользованный отпуск, премия и прочие выплаты, которые не являются выплатами за период сохранения зарплаты), не получится. Согласно п.п. 169.3.4 НКУ НСЛ предоставляется с учетом последнего месячного налогового периода, в котором налогоплательщик был уволен с места работы. Поскольку зарплатные выплаты будут начисляться после увольнения работника, НСЛ к ним применить нельзя — срок применения НСЛ закончился в месяце увольнения работника.

С ВС никаких проблем не возникнет — ставка, по которой его удерживают, не менялась. Поэтому с выплат, начисленных уволенным работникам, ВС удерживайте по ставке 1,5 % ( п.п. 1.3 п. 161 подразд. 10 разд. XX НКУ).

Приведем в табл. 2 порядок удержания НДФЛ и ВС с выплат, начисленных уволенному работнику.

Табл. 2. Порядок удержания НДФЛ и ВС с выплат, начисленных уволенному работнику

Выплата, начисленная уволенному работнику | Удерживаем (+) / не удерживаем (-) | |

НДФЛ | ВС | |

Компенсация за неиспользованный отпуск | + | + |

Больничные | + | + |

Заработная плата, в том числе: | + | + |

премии (ежемесячные, квратальные, полугодовые, годовые) | + | + |

индексация и пр. | + | + |

Основы взимания ЕСВ, НДФЛ и ВС с выплат, начисленных уволенным работникам, вы узнали. В следующем номере применим полученные знания на числовых примерах.

ИСПОЛЬЗОВАННЫЕ ДОКУМЕНТЫ И СОКРАЩЕНИЯ

КЗоТ — Кодекс законов о труде Украины от 10.12.71 г.

НКУ — Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI.

Закона № 2464 — Закон Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VI.

Закон об оплате труда — Закон Украины «Об оплате труда» от 24.03.95 г. № 108/95-ВР.

Инструкция № 5 — Инструкция по статистике заработной платы, утвержденная приказом Госкомстата от 13.01.2004 г. № 5.

Инструкция № 449 — Инструкция о порядке начисления и уплаты единого взноса на общеобязательное государственное социальное страхование, утвержденная приказом Минфина от 20.04.2015 г. № 449.

Перечень № 1170 — Перечень видов выплат, осуществляемых за счет средств работодателя, на которые не начисляется единый взнос на общеобязательное государственное социальное страхование, утвержденный постановлением КМУ от 22.12.2010 г. № 1170.

ВС — военный сбор.

ЕСВ — единый взнос на общеобязательное государственное социальное страхование.

МЗП — минимальная заработная плата.

НДФЛ — налог на доходы физических лиц.

НСЛ — налоговая социальная льгота.

ФОТ — фонд оплаты труда.