Відразу відповімо на поставлене запитання. Так, наявність в обліку установи заборгованості з боку підзвітної особи протягом такого тривалого періоду є порушенням порядку ведення бухгалтерського обліку. І перш за все тому, що відображення цієї заборгованості в обліку є необґрунтованим. Закономірно у вас виникає зустрічне запитання: але як так? Операція документально оформлена, а значить, і підстави для відображення в обліку є. Проте норми чинного законодавства вимагають обліковувати господарські операції відповідно до їх сутності, а не лише виходячи з юридичної форми. Чітку вказівку на це містить абз. 8 ст. 4 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 р. № 996-XIV.

У чому ж суть операції, описаної вище, та як правильно її відобразити в бухгалтерському обліку? Давайте розбиратися по порядку. І для початку пригадаємо, що ми маємо справу з поштовими марками. Порядок видання, уведення в обіг та виведення з обігу, а також порядок розповсюдження знаків поштової оплати, до яких власне і належать поштові марки, марковані конверти та картки, визначає Положення про знаки поштової оплати, затверджене наказом Мінтрансзв’язку від 24.06.2010 р. № 388 (ср. ). Зокрема, п. 3 цього Положення визначено, що поштова марка — це державний знак, виготовлений у встановленому законодавством порядку із зазначенням номінальної вартості та держави, який є засобом оплати послуг поштового зв’язку, що надаються національним оператором. Ключовим у цьому визначенні є трактування поштових марок як засобів оплати. Відтак вони належать до грошових документів і їх слід обліковувати відповідно до вимог Порядку бухгалтерського обліку окремих активів та зобов’язань бюджетних установ, затвердженого наказом Мінфіну від 02.04.2014 р. № 372 (далі — Порядок № 372).

Грошові документи і поштові марки, зокрема, мають зберігатися у касі установи. На це вказує п. 2.6 Порядку № 372. При цьому матеріально відповідальною особою за збереження поштових марок є касир або особа, яка виконує його обов’язки. За потреби марки видають секретарю, іншому працівнику, який займається відправленням кореспонденції, у підзвіт. Однак залишок знаків поштової оплати повинен знаходитися саме у касира. Власне на цьому етапі і припускаються однієї з найпоширеніших помилок в організації бухгалтерського обліку поштових марок. Досить часто останні зберігаються у осіб, які безпосередньо їх використовують. От і у вашому випадку поштові марки було передано у підзвіт відразу в повному обсязі, а не поступово, по мірі необхідності. Як наслідок — в обліку на тривалий проміжок часу «зависла» дебіторська заборгованість.

Пам’ятайте: передання на відповідальне зберігання і передання в підзвіт — це абсолютно різні за змістом господарські операції, які по-різному оформляються і відображаються в бухгалтерському обліку.

Далі поговоримо про документальне оформлення надходження та руху поштових марок в установі. І передусім нагадаємо, що поштові марки не є бланками суворої звітності. На цьому наголосила Держказначейська служба у листі від 06.08.2014 р. № 17-13/743-18065. Зупинятися детально на цьому питанні не будемо, більше інформації з цього приводу ви зайдете у коментарі до вказаного листа (див. «Бюджетна бухгалтерія», 2014, № 35, с. 20). Зауважимо лише, що у застосуванні типових форм первинних документів, затверджених наказом Мінстату «Про затвердження типових форм первинного обліку бланків суворої звітності» від 11.03.96 р. № 67, для документування операцій з поштовими марками немає потреби.

Операції з грошовими документами (у тому числі з поштовими марками, маркованими конвертами і листівками) прирівнюються до касових операцій. Тому для їх оформлення слід застосовувати відповідні документи, форми яких затверджені в установленому законодавством порядку (п. 2.2 Порядку № 372). Зокрема, порядок ведення касових операцій у національній валюті України визначений Положенням про ведення касових операцій у національній валюті в Україні, затвердженим постановою Правління НБУ від 15.12.2004 р. № 637. Типові форми первинних документів, призначених для оформлення касових операцій, наведені у додатках до згаданого Положення.

Отже, приймання до каси і видачу з каси поштових марок слід оформляти прибутковими і видатковими касовими ордерами відповідно. Причому на таких касових ордерах раніше робили напис «фондовий». І хоча чітких роз’яснень від Мінфіну чи Держказначейської служби з приводу застосування такого напису на сьогодні немає, його необхідність є очевидною. Дійсно, щоб елементарно не плутати касові документи на отримання і видачу готівкових коштів із документами на рух інших коштів, як-то поштові марки, доцільно робити відповідні позначення на документах. І напис «фондовий», на наш погляд, є цілком прийнятним для цього. Майте також на увазі, що реєстрацію таких касових ордерів здійснюють у Журналі реєстрації прибуткових і видаткових касових документів на окремих аркушах.

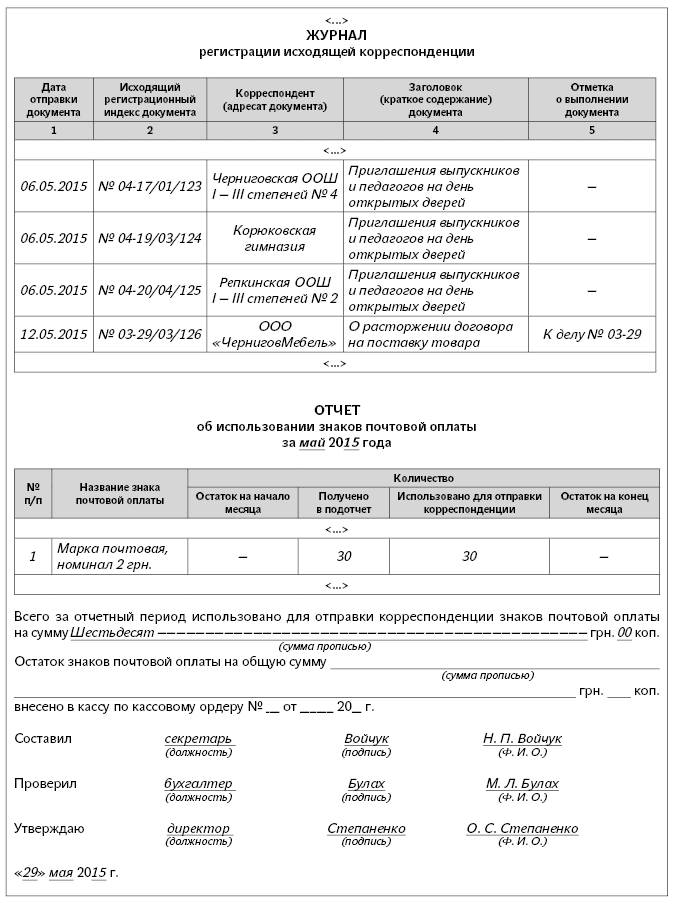

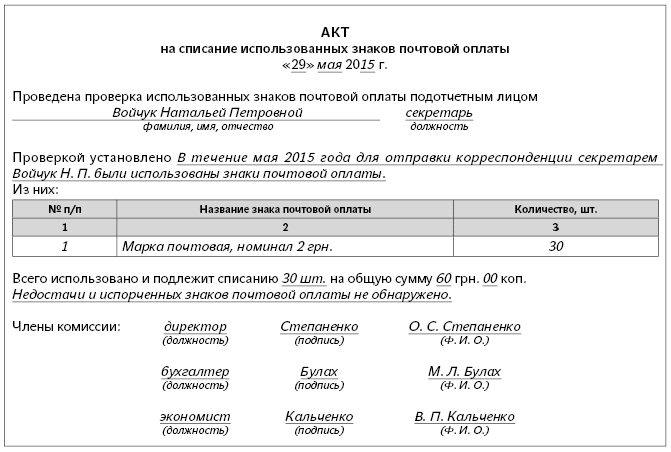

Придбані поштові марки (у тому числі надруковані на поштових конвертах та поштових картках) видають з каси для використання в підзвіт за розпорядженням керівника установи. Зауважимо: видачу марок доцільно проводити по мірі необхідності, аби уникнути утворення дебіторської заборгованості. Протягом місяця секретар (інша особа, яка здійснює відправлення кореспонденції) має вести Журнал реєстрації вихідної кореспонденції (див. с. 29). На підставі записів останнього наприкінці кожного місяця підзвітна особа повинна складати Звіт про використання знаків поштової оплати. Форма такого звіту законодавчо не встановлена. Тому на практиці бухгалтери, як правило, застосовують у своїй роботі Звіт про використання коштів, виданих на відрядження або під звіт, форма якого затверджена наказом Міндоходів «Про затвердження форми Звіту про використання коштів, виданих на відрядження або під звіт, та Порядку його складання» від 24.12.2013 р. № 845. Звісно, ви можете застосовувати цю форму або самостійно розробити спеціальний первинний документ. Пропонуємо вам примірну форму Звіту про використання знаків поштової оплати на с. 29. Завершальним етапом оформлення вибуття поштових марок буде складання на підставі звіту(ів) Акта на списання використаних знаків поштової оплати довільної форми (див. с. 30). І не забудьте зафіксувати застосування тих чи інших форм документів в наказі про облікову політику вашої установи.

Для узагальнення інформації про наявність і рух грошових документів у національній валюті, які знаходяться в касі установи (у тому числі поштових марок, маркованих конвертів та листівок), призначений субрахунок 331 «Грошові документи в національній валюті».

Увага! Поштові марки на позабалансовому рахунку 08 «Бланки документів суворої звітності» обліковувати не треба.

Операції з руху грошових документів у касі слід оформляти меморіальним ордером за формою № 274 (бюджет), оскільки окремого регістра бухгалтерського обліку для відображення таких операцій не передбачено.

Порядок відображення на рахунках бухгалтерського обліку операцій з надходження та вибуття поштових марок розглянемо на умовному прикладі.

Приклад. Бухгалтеру навчального закладу Булаху М. Л. видано з каси 600 грн. для придбання поштових марок. Після виконання завдання працівник подав звіт про використання коштів, виданих на відрядження або під звіт, з прикладеним до нього чеком РРО, а також здав до каси поштові марки у кількості 300 шт. номіналом 2 грн. кожна. Марки оприбуткували на баланс установи на підставі прибуткового касового ордера типової форми № КО-1.

Протягом місяця згідно з розпорядженням керівника закладу секретарю Войчук Н. П. було видано в підзвіт марки в кількості 30 шт. Видачу оформлено видатковими касовими ордерами за типовою формою № КО-2. Документи на оприбуткування і видачу конвертів зареєстрували в Журналі реєстрації прибуткових і видаткових касових документів (типова форма № КО-3) на окремих сторінках. Напрямки використання поштових марок протягом місяця секретар відображав у Журналі реєстрації вихідної кореспонденції.

Наприкінці місяця секретар склав і подав до бухгалтерії Звіт про використання знаків поштової оплати. Використані поштові марки було списано на підставі Акта на списання використаних знаків поштової оплати.

У бухгалтерському обліку установи зазначені операції слід відображати так:

№ з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн. | |

дебет | кредит | |||

1 | Видано кошти з каси в підзвіт Булаху М. Л. для придбання поштових марок | 362/Булах | 301 | 600 |

2 | Оприбутковано поштові марки, придбані за рахунок підзвітних сум | 331 | 362/Булах | 600 |

3 | Видано марки у підзвіт для листування секретарю Войчук Н. П. | 362/Войчук | 331 | 60 |

4 | Списано використані поштові марки для листування на підставі акта списання | 802 | 362/Войчук | 60 |