Методологічні засади формування у бухобліку та розкриття у фінансовій звітності інформації про амортизацію основних засобів та інших необоротних активів визначено у розд. IV НП(С)БО 121. Натомість при нарахуванні амортизації на нематеріальні активи слід керуватися вимогами, встановленими у розд. IV НП(С)БО 122. Разом із тим норми цих документів більш деталізовано у Методрекомендаціях з обліку ОЗ та Методрекомендаціях з обліку НА.

Власне, порядок нарахування амортизації на необоротні активи вам добре відомий. Ця процедура докладно і неодноразово була висвітлена на сторінках нашого видання (див. «Бюджетна бухгалтерія», 2015, № 11 і 21). До того ж вимоги законодавства щодо нарахування амортизації протягом 2016 року суттєвих змін не зазнали. Єдиним нововведенням з цього приводу стало запровадження нових типових форм розрахунку амортизації. Тож далі розглянемо лише основні моменти, які слід пам’ятати при нарахуванні амортизації, а також порядок заповнення нових форм.

Загальні правила нарахування амортизації

Амортизація нараховується на об’єкти необоротних активів протягом всього строку їх корисного використання (експлуатації).

Розпочинати нарахування амортизації слід з місяця, наступного за місяцем введення відповідного об’єкта в експлуатацію. А припиняється нарахування починаючи з місяця, наступного за місяцем вибуття такого об’єкта необоротних активів.

Поряд із цим нарахування амортизації може тимчасово призупинятися, зокрема, на період реконструкції, модернізації, добудови, дообладнання та консервації.

І спочатку давайте пригадаємо, що слід розуміти під перерахованими вище поняттями.

Так, реконструкція — це перебудова введеного в експлуатацію в установленому порядку об’єкта будівництва, що передбачає зміну його геометричних розмірів та/або функціонального призначення, внаслідок чого відбувається зміна основних техніко-економічних показників (п. 3.21 ДБН А.2.2-3-2014 «Склад та зміст проектної документації на будівництво», затверджених наказом Мінрегіону від 04.06.2014 р. № 163).

При цьому під модернізацією слід розуміти комплекс робіт, виконання яких приведе до збільшення економічних вигод у майбутньому та/або збільшення потенціалу корисності. Інакше кажучи, результатом модернізації об’єкта основних засобів має стати його поліпшення.

Добудова фактично спрямована на збільшення кількості місць (площі) будівлі, об’єктів та/або якості виконуваних робіт або умов їх виконання.

А консервація — це комплекс заходів, направлених на довгострокове (але не більш як 3 роки) зберігання основних засобів у разі припинення виробничої та іншої господарської діяльності з можливістю подальшого відновлення їх функціонування. Принаймні таке визначення наведено у п. 2 Положення про порядок консервації основних виробничих фондів підприємств, затвердженого постановою КМУ від 28.10.97 р. № 1183.

Майте на увазі: призупиняти нарахування амортизації слід лише у тих випадках, коли здійснення таких заходів передбачає виведення відповідного об’єкта з експлуатації.

У разі переведення основного засобу на реконструкцію, модернізацію, добудову, дообладнання, консервацію припиняємо нараховувати амортизацію починаючи з місяця, наступного за місяцем вибуття такого об’єкта. А починаючи з місяця, що настає за місяцем введення його в експлуатацію після реконструкції, модернізації, добудови, дообладнання, консервації, необхідно відновити нарахування амортизації.

Виведення об’єкта основних засобів з експлуатації на період його реконструкції, модернізації, добудови, дообладнання, консервації слід оформити наказом керівника установи.

Визначаємо базу нарахування амортизації

Об’єктом амортизації згідно з п. 1 розд. IV НП(С)БО 121 є вартість, яка амортизується. При цьому за вартість, яка амортизується, приймають первісну або переоцінену вартість основних засобів за вирахуванням їх ліквідаційної вартості.

У свою чергу, під ліквідаційною вартістю слід розуміти суму грошових коштів, яку установа очікує отримати від реалізації (ліквідації) основних засобів після закінчення строку їх експлуатації за мінусом витрат, пов’язаних із продажем (ліквідацією).

Приклад визначення ліквідаційної вартості основного засобу та відображення цієї операції в бухгалтерському обліку ви можете знайти у консультації «Строк експлуатації минув, але об’єкт придатний для експлуатації: модернізувати чи ні» (див. «Бюджетна бухгалтерія», 2015, № 37).

Таку вартість визначає комісія установи під час введення об’єкта необоротних активів в експлуатацію. Але на момент зарахування такого об’єкта на баланс установи достовірно визначити вартість, за якою його можливо реалізувати після закінчення строку служби, практично неможливо. На щастя, Мінфін взяв цей факт до уваги, і п. 1 розд. V Методрекомендацій з обліку ОЗ передбачив можливість установлення ліквідаційної вартості на рівні нуля. Інакше кажучи, визначення ліквідаційної вартості є не обов’язком, а правом бюджетних установ. Саме таким правом і скористалася більшість установ.

Важливо! Для об’єктів, строк (номінальний) експлуатації яких минув, але котрі продовжують використовуватися, визначення ліквідаційної вартості є обов’язковим.

Таким чином, базою для нарахування амортизації є первісна (переоцінена) вартість об’єкта необоротних активів і аж ніяк не його залишкова (балансова) вартість. Адже остання є різницею між первісною (переоціненою) вартістю певного об’єкта та сумою його накопиченого зносу. Відтак під час нарахування амортизації бухгалтер має відштовхуватися передусім від суми, зазначеної за дебетом відповідного субрахунку рахунка 10.

Установлюємо строки експлуатації

Насамперед нагадаємо, що строк корисного використання (експлуатації) — це період часу, протягом якого установа очікує використовувати активи за їх призначенням.

Для обґрунтованого встановлення строків експлуатації об’єктів необоротних активів необхідно враховувати такі чинники, як:

— очікуваний час використання об’єкта виходячи з його очікуваної потужності або фізичної продуктивності;

— очікуваний фізичний та моральний знос з урахуванням інтенсивності використання об’єкта, якості сервісного обслуговування, а також змін та вдосконалення виробництва;

— правові або інші обмеження щодо використання об’єкта основних засобів.

Бюджетні установи можуть скористатися типовими строками корисного використання об’єктів основних засобів, наведеними у додатку 1 до Методрекомендацій щодо облікової політики. Водночас їм надано право встановлювати для основних засобів строки експлуатації, відмінні від типових. На це вказує п. 7 розд. ІІ згаданих Методрекомендацій. Але пам’ятайте, що такі дії потребують обґрунтування їх правомірності (це можуть бути посилання на відомчі нормативні документи).

Увага! Установлення строків корисного використання об’єктів основних засобів, які відрізняються від законодавчо визначених, обов’язково має знайти своє відображення у наказі про облікову політику установи.

Окрім того, в додатку до наказу про облікову політику бюджетної установи слід навести Відомість строків використання груп основних засобів такої установи.

До речі, у випадку зміни очікуваних економічних вигод від використання певного об’єкта необоротних активів доцільно переглянути строк його корисного використання. Так, очікуваний строк експлуатації об’єкта може суттєво збільшитися, скажімо, у результаті його модернізації (добудови, дообладнання тощо) або, навпаки, зменшитися — через активний розвиток технологій і, як наслідок, активізацію процесів морального зносу. Рішення про перегляд строку служби конкретного об’єкта необхідно оформити окремим розпорядженням (наказом) керівника установи. Також радимо у наказі про облікову політику установи чітко прописати всі випадки, коли може проводитися перегляд строків корисного використання об’єктів необоротних активів.

Тож починаючи з місяця, наступного за місяцем зміни відповідного об’єкта, слід нараховувати амортизацію виходячи вже з нової первісної (переоціненої) вартості об’єкта та нового (переглянутого) строку використання.

Розраховуємо суму амортизації

За загальним правилом нарахування амортизації передбачено проводити щокварталу на дату балансу шляхом ділення річної суми амортизації на 4 ( п. 5 розд. IV НП(С)БО 121). Водночас допускається нарахування амортизації і один раз на рік. Тож вибір тільки за вами. Та у будь-якому випадку періодичність нарахування амортизації належить зафіксувати у наказі про облікову політику вашої установи.

Пам’ятайте: інколи необхідно нараховувати амортизацію частіше ніж один раз на квартал (рік). Така потреба виникає у разі вибуття об’єктів необоротних активів у результаті продажу, безоплатної передачі, ліквідації тощо.

У таких випадках слід нараховувати амортизацію на необоротні активи лише за ті місяці (або місяць), коли об’єкт перебував в експлуатації протягом звітного кварталу (року). Тобто, щоб визначити суму амортизації за місяць, ділимо річну суму амортизації на 12.

Бюджетні установи для нарахування амортизації на необоротні активи повинні застосовувати такі методи:

| Назва методу | До яких об’єктів застосовується | Суть методу |

| Прямолінійний метод | Основні засоби, зокрема: — будинки та споруди (субрахунок 103); — машини та обладнання (субрахунок 104); — транспортні засоби (субрахунок 105); — інструменти, прилади та інвентар (субрахунок 106); — робочі і продуктивні тварини (субрахунок 107), крім піддослідних; — багаторічні насадження (субрахунок 108), крім тих, що не досягли експлуатаційного віку; — інші основні засоби (субрахунок 109) Нематеріальні активи, зокрема: — авторські та суміжні з ними права (субрахунок 121); — інші нематеріальні активи (субрахунок 122) | Річна сума амортизації визначається діленням вартості, яка амортизується, на строк корисного використання об’єкта основних засобів:  де Ар — річна сума амортизації, грн.; ПВ — первісна (переоцінена) вартість об’єкта, грн.; ЛВ — ліквідаційна вартість об’єкта, грн.; Т — строк корисного використання об’єкта, роки |

| Метод «50/50» | Інші необоротні активи, зокрема: — бібліотечні фонди (субрахунок 112), крім рідкісних та особливо цінних документів і їх колекції; — малоцінні необоротні матеріальні активи (субрахунок 113); — білизна, постільні речі, одяг та взуття (субрахунок 114); — тимчасові нетитульні споруди (субрахунок 115); — інвентарна тара (субрахунок 117); — матеріали довготривалого використання для наукових цілей (субрахунок 119) | Амортизація нараховується в першому місяці передачі об’єкта в експлуатацію у розмірі 50 % його первісної вартості та решта 50 % — у місяці їх вилучення з активів (списання з балансу) |

Винятки із правил

Не секрет, що амортизації підлягають не всі об’єкти необоротних активів. Перелік тих із них, на які не потрібно нараховувати амортизацію, наведемо у таблиці нижче ( п. 2 розд. IV НП(С)БО 121):

| Назва об’єкта | Субрахунок | Особливості обліку |

| Земельні ділянки | 101 «Земельні ділянки» | Земля, яка згідно із законодавством придбана та/або надана у користування установі, у тому числі здана в оренду. Ідеться про ті земельні ділянки, на які бюджетні установи мають державні акти на право власності або право на постійне користування ними, на яких проведена експертна грошова оцінка |

| Музейні фонди | 111 «Музейні цінності, експонати зоопарків, виставок» | Під такими музейними фондами слід розуміти пам’ятки культурної спадщини національного або місцевого значення, які внесені до Державного реєстру нерухомих пам’яток України, унікальні документи Національного архівного фонду України, які внесені до Державного реєстру національного культурного надбання, які зберігаються в бібліотеках згідно із Законом України «Про Національний архівний фонд та архівні установи» від 24.12.93 р. № 3814-XII, тощо як об’єкти з невизначеним строком корисного використання |

| Піддослідні тварини | 107 «Робочі і продуктивні тварини» | Такі тварини обліковуються у окремій підгрупі 5 субрахунку 107 «Робочі і продуктивні тварини». До таких тварин належать собаки, щури, морські свинки тощо |

| Багаторічні насадження, які не досягли експлуатаційного віку | 108 «Багаторічні насадження» | Планом рахунків передбачено, що молоді насадження всіх видів обліковують окремо від насаджень, які досягли повного розвитку (віку початку плодоносіння, зімкнення крон тощо). Відтак з метою розмежування насаджень, які підлягають амортизації, та тих, на які не потрібно нараховувати знос, в установі має бути правильно організований облік таких насаджень |

| Природні ресурси | 116 «Природні ресурси» | До таких об’єктів належать мінеральні копалини, нафтові свердловини, родовища корисних копалин внутрішніх вод, смуги будівельного лісу, які згідно із законодавством належать установі |

| Незавершені капітальні інвестиції | 14 «Незавершені капітальні інвестиції в необоротні активи» | До таких капітальних інвестицій належать інвестиції у будівництво, виготовлення (розробку), реконструкцію, модернізацію, придбання об’єктів необоротних матеріальних та нематеріальних активів, уведення яких в експлуатацію на дату балансу не відбулося |

Окрім того, амортизація не нараховується на нематеріальні активи з невизначеним строком корисного використання (експлуатації). Чітку вказівку на це містить абз. 2 п. 2 розд. IV НП(С)БО 122.

Організаційні моменти нарахування амортизації

Нарахування амортизації здійснюється за умови, що відповідний об’єкт необоротних активів знаходиться на балансі установи та перебуває в експлуатації. У випадку недотримання хоча б однієї з цих умов амортизація на такий об’єкт не нараховується. З огляду на це, важливо своєчасно і правильно оформити надходження таких активів, їх переміщення всередині установи та вибуття. Нагадаємо, що для аналітичного обліку об’єктів основних засобів застосовується Інвентарна картка обліку об’єкта основних засобів за типовою формою, затвердженою наказом № 818. Така картка відкривається окремо на кожен об’єкт основних засобів. Підставою для її заповнення є акт введення в експлуатацію (у випадку придбання, створення, виготовлення об’єкта) або акт приймання-передачі (у разі безоплатного отримання об’єкта), а також технічна та інша супровідна документація.

Водночас визначити, чи перебуває конкретний об’єкт необоротних активів у експлуатації на певну дату, іноді буває досить складно. А ще складніше відтворити схему руху того чи іншого об’єкта протягом звітного періоду (кварталу, року) та відстежити факти його тимчасового виведення з експлуатації (наприклад, у зв’язку з модернізацією чи дообладнанням). Звісно, всі переміщення об’єкта необоротних активів обов’язково мають бути зафіксовані у його інвентарній картці. Проте без належної систематизації такої інформації існує велика ймовірність того, що ці факти не будуть враховані під час нарахування амортизації. Відтак слід подбати про налагодження обліку руху необоротних активів на належному рівні.

З цією метою рекомендуємо вести Відомість обліку руху необоротних активів за квартал (рік). Форму такого документа установа має розробити самостійно. За зразок ви можете взяти форму, наведену нижче. Керівник установи повинен затвердити своїм наказом форму такої відомості, а саму форму належить навести у додатку до наказу про облікову політику. Заповнювати таку відомість слід протягом звітного періоду (кварталу, року) по мірі здійснення операцій з переміщення об’єктів необоротних активів в установі, а на кінець кварталу (року) — підбивати підсумки їх руху. Підставою для здійснення записів до відомості будуть дані актів передачі на ремонт, реконструкцію та модернізацію основних засобів та актів приймання відремонтованих, реконструйованих та модернізованих основних засобів. Ведення такої відомості дасть змогу чітко відслідковувати час перебування кожного об’єкта необоротних активів в експлуатації протягом відповідного періоду. Як наслідок, процес нарахування амортизації стане значно простішим.

Отже, підсумуємо. Для нарахування амортизації бухгалтер повинен мати у своєму розпорядженні таку інформацію:

— повний перелік об’єктів необоротних активів, які знаходяться на балансі установи;

— дані про їх первісну (переоцінену) вартість;

— кількість повних календарних місяців експлуатації кожного об’єкта;

— строк корисного використання об’єкта необоротних активів.

У свою чергу, з метою своєчасного отримання таких відомостей необхідно забезпечити:

по-перше, ведення оперативного обліку руху необоротних активів протягом року;

по-друге, нарахування амортизації на необоротні активи протягом звітного періоду (у випадку вибуття об’єкта необоротних активів протягом звітного періоду);

по-третє, узагальнення даних щодо обліку руху необоротних активів та нарахування амортизації в останній робочий день звітного періоду.

Документальне оформлення нарахування амортизації

Для документального оформлення нарахування амортизації на необоротні активи в бюджетних установах призначені:

— Розрахунок амортизації основних засобів (крім інших необоротних матеріальних активів);

— Розрахунок амортизації інших необоротних матеріальних активів.

Типові форми цих первинних документів були затверджені наказом № 818 і набули чинності з 04.11.2016 р. На відміну від їх попередника — Відомості нарахування зносу на основні засоби (типова форма № ОЗ-12 (бюджет)) — нові форми повністю відповідають вимогам щодо ведення обліку необоротних активів НП(С)БО 121 та Методрекомендацій з обліку ОЗ. І аргументом, що свідчить на користь цього, є вже сам факт розмежування нарахування амортизації на основні засоби та інші необоротні активи. Адже підходи до нарахування амортизації на ці об’єкти необоротних активів, передбачені чинним законодавством, дійсно мають суттєві відмінності.

Якщо говорити конкретно, то для визначення суми амортизації об'єктів основних засобів призначений Розрахунок амортизації основних засобів (крім інших необоротних матеріальних активів). До речі, цей документ може застосовуватися і для обчислення суми амортизації нематеріальних активів. У цьому розрахунку має знайти своє відображення інформація про назву об'єкта, його інвентарний номер, субрахунок обліку відповідного об’єкта та субрахунок обліку витрат на амортизацію. Також при заповненні цього документа слід указати вартість, яка амортизується, річну суму амортизації, кількість місяців експлуатації відповідного об’єкта протягом звітного періоду та суму зносу на початок і кінець періоду.

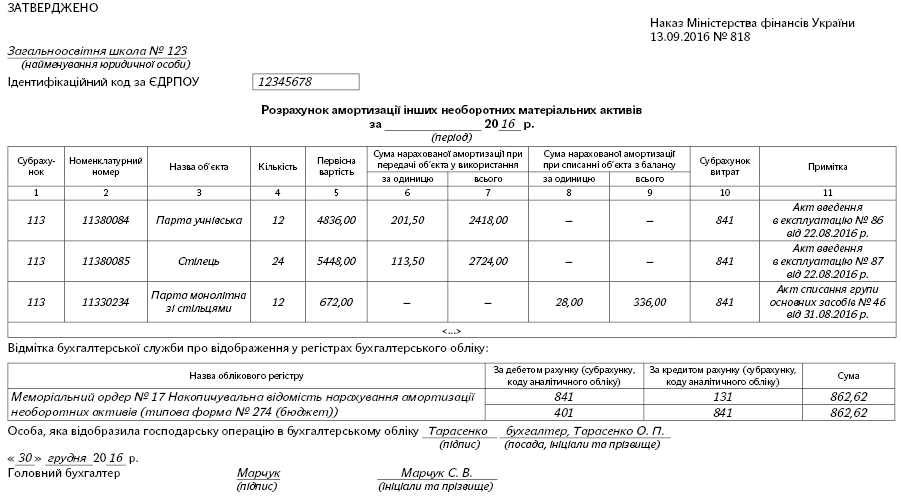

Натомість для визначення суми амортизації об'єктів інших необоротних матеріальних активів слід застосовувати Розрахунок амортизації інших необоротних матеріальних активів. Форма цього документа передбачає відображення в ньому назви об'єкта (групи об’єктів), номенклатурного номера, субрахунку, на якому обліковується об'єкт (група об’єктів), та субрахунку обліку витрат на амортизацію. Окрім того, у цьому розрахунку необхідно указати кількість об’єктів у групі, їх первісну вартість та суми нарахованої амортизації при введенні в експлуатацію та при списанні.

Також не забудьте, що в обох вищезгаданих документах потрібно відобразити кореспонденцію субрахунків з нарахування амортизації із зазначенням назв облікових регістрів.

Для наочності пропонуємо розглянути порядок заповнення таких первинних документів на умовному прикладі.

Приклад. Наказом про облікову політику установи передбачено, що нарахування амортизації у навчальному закладі проводиться на річну дату балансу.

Згідно з даними бухгалтерського обліку навчального закладу на кінець 2016 року у складі основних засобів (субрахунок 104 «Машини та обладнання») обліковуються такі об’єкти:

— портативний комп’ютер HP Omnibook XE 4100, дата введення в експлуатацію — 08.07.2014 р., первісна вартість — 6480 грн., строк корисного використання — 10 років, кількість місяців експлуатації протягом року — 12, сума зносу на початок року — 918 грн.;

— багатофункціональний пристрій (БФП) Canon i-SENSYS MF 623 Cn, дата введення в експлуатацію — 10.10.2016 р., первісна вартість — 6397 грн., строк корисного використання — 10 років, кількість місяців експлуатації протягом року — 2.

Окрім того, протягом року у зв’язку з ліквідацією відбулося вибуття комп’ютера DTK PENTIUM-100. Дата введення цього комп’ютера в експлуатацію — 16.09.2004 р., первісна вартість — 2640 грн., строк корисного використання — 10 років, кількість місяців експлуатації протягом року — 9, сума зносу на початок року — 2442 грн., дата списання з балансу — 30.09.2016 р.

Інформацію про рух основних засобів протягом року занесено до Відомості обліку руху необоротних активів (див. бланк).

Порядок розрахунку суми амортизації, нарахованої за рік:

— портативний комп’ютер — сума амортизації, нарахованої за рік, становить 648 грн. (6480 грн. : 10 років);

— БФП — річна сума амортизації становить 639,70 грн. (6397 грн. : 10 років), сума амортизації за місяць: 639,70 грн. : 12 місяців = 53,31 грн., сума амортизації на кінець року: 53,31 грн. х 2 місяці = 106,62 грн.;

— комп’ютер — річна сума амортизації становить 264 грн. (2640 грн. : 10 років), сума амортизації за місяць: 264 грн. : 12 місяців = 22 грн., сума амортизації на кінець року: 22 грн. х 9 місяців = 198 грн.

Результати обчислення суми амортизації цих об’єктів основних засобів відображено у Розрахунку амортизації основних засобів (крім інших необоротних матеріальних активів).

Приклад заповнення цього документа ви знайдете нижче.

Окрім того, протягом звітного року відбулися зміни у складі інших необоротних активів, зокрема:

22.08.2016 р. для облаштування одного з навчальних класів було придбано і передано у використання 12 парт учнівських вартістю 403 грн. кожна на загальну суму 4836 грн. (403 грн. х 12 шт.), а також 24 стільці за ціною 227 грн. кожен на суму 5448 грн. (227 грн. х 24 шт.);

31.08.2016 р. у зв’язку з непридатністю для подальшого використання списано 12 монолітних парт зі стільцями, первісна вартість яких становила 672 грн. (56 грн. х 12 шт.).

Порядок розрахунку суми амортизації цих необоротних активів такий:

сума амортизації, нарахованої при передачі парт у використання, — 4836 грн. х 50 % = 2418 грн., у тому числі за одиницю — 2418 грн. : 12 шт. = 201,50 грн.;

сума амортизації, нарахованої при передачі стільців у використання, — 5448 грн. х 50 % = 2724 грн., у тому числі за одиницю — 2724 грн. : 24 шт. = 113,50 грн.;

сума амортизації, нарахованої при списанні монолітних парт з балансу, — 672 грн. х 50 % = 336 грн., у тому числі за одиницю — 336 грн. : 12 шт. = 28 грн.

Результати обчислення амортизації зазначених необоротних активів відображено у Розрахунку амортизації інших необоротних матеріальних активів, наведеному нижче.

Майте на увазі, що суми нарахованої амортизації у розрізі об’єктів необоротних активів (груп об’єктів) обов’язково мають знайти свої відображення у відповідних Інвентарних картках обліку об’єктів основних засобів та Інвентарних картках групового обліку основних засобів. Типові форми цих документів затверджені наказом № 818.

Порядок відображення нарахування амортизації в обліку та звітності

Для обліку та узагальнення інформації про нараховану протягом звітного періоду амортизацію, втрати від зменшення корисності (відновлення корисності) та суму зносу необоротних матеріальних і нематеріальних активів Планом рахунків призначений рахунок 13 «Знос (амортизація) необоротних активів». І залежно від виду необоротних активів, що підлягають амортизації, застосовуються такі субрахунки:

— 131 «Знос основних засобів»;

— 132 «Знос інших необоротних матеріальних активів»;

— 133 «Знос нематеріальних активів».

Увага! Суму амортизації, нарахованої на об’єкти необоротних активів, слід відображати у бухгалтерському обліку та фінансовій звітності у гривнях з копійками.

Суму нарахованої амортизації відповідно до п. 8 розд. V Методрекомендацій з обліку ОЗ бюджетні установи відносять на збільшення суми зносу необоротних активів та витрат. При цьому облік сум нарахованих амортизаційних відрахувань основних засобів, інших необоротних матеріальних активів та нематеріальних активів слід вести на субрахунку 841 «Витрати на амортизацію необоротних активів». За дебетом цього субрахунку здійснюється нарахування амортизації, а за кредитом — списання на субрахунок 401 «Фонд у необоротних активах за їх видами».

На підставі розрахунків амортизаційних відрахувань на загальну суму нарахованого зносу роблять записи до меморіального ордера типової форми № 274 (бюджет). У подальшому дані цього облікового регістру узагальнюють у книзі «Журнал-Головна».

Завершальним етапом є складання на підставі книги «Журнал-Головна» фінансової звітності. Зокрема, суми нарахованої протягом звітного періоду амортизації необоротних активів відображають у рядках 111, 121 та 131 форми № 1 «Баланс».

Нормативні документи

НП(С)БО 121 — Національне положення (стандарт) бухгалтерського обліку в державному секторі 121 «Основні засоби», затверджене наказом Мінфіну від 12.10.2010 р. № 1202.

НП(С)БО 122 — Національне положення (стандарт) бухгалтерського обліку в державному секторі 122 «Нематеріальні активи», затверджене наказом Мінфіну від 12.10.2010 р. № 1202.

Методрекомендації з обліку ОЗ — Методичні рекомендації з бухгалтерського обліку основних засобів для суб’єктів державного сектору, затверджені наказом Мінфіну від 23.01.2015 р. № 11.

Методрекомендації з обліку НА — Методичні рекомендації з бухгалтерського обліку нематеріальних активів суб'єктів державного сектору, затверджені наказом Мінфіну від 23.01.2015 р. № 11.

Методрекомендації щодо облікової політики — Методичні рекомендації щодо облікової політики суб’єкта державного сектору, затверджені наказом Мінфіну від 23.01.2015 р. № 11.

План рахунків — План рахунків бухгалтерського обліку бюджетних установ, затверджений наказом Мінфіну від 26.06.2013 р. № 611.

Наказ № 818 — наказ Мінфіну «Про затвердження типових форм з обліку та списання основних засобів суб’єктами державного сектору та порядку їх складання» від 13.09.2016 р. № 818.