З 1 грудня 2015 року діють оновлені правила індексації грошових доходів населення. Постановою № 1013 до Порядку № 1078 внесли відповідні зміни*.

* Див. «Бюджетна бухгалтерія», 2015, № 47, с. 21. — Прим. ред.

З урахуванням змін до ст. 4 Закону про індексацію, унесених Законом України від 24.12.2015 р. № 911-VIII, індексація грошових доходів населення проводиться у разі, коли величина індексу споживчих цін (ІСЦ) перевищує поріг індексації, установлений з січня 2016 року у розмірі 103 %.

Внесли зміни також і до абз. 2 п. 11 Порядку № 1078. Так, постановою КМУ від 11.02.2016 р. № 77* привели у відповідність до законодавства порядок проведення індексації грошових доходів населення, зокрема, змінили поріг індексації зі 101 % на 103 % (застосовуємо з 1 січня 2016 року, на це вказує п. 2 постанови № 77).

* Див. «Бюджетна бухгалтерія», 2016, № 9, с. 4, 25. — Прим. ред.

Важливо! Оскільки новий поріг індексації, що дорівнює 103 %, установлено з січня 2016 року, він застосовується до всіх випадків, коли обчислення ІСЦ наростаючим підсумком починаючи з січня-2016 перевищить 103 %.

Як такі зміни вплинули на індексацію зарплати працівників бюджетної сфери?

«Бюджетні» зарплати за січень — квітень 2016 року без індексації

Для бюджетної сфери грудень 2015 року був особливим. З 01.12.2015 р. відповідно до п. 1 постанови № 1013 підвищилися посадові оклади за ЄТС, а також деяких категорій держслужбовців та працівників органів місцевого самоврядування.

На виконання норми п. 3 постанови № 1013 у грудні 2015 року індексацію слід було «обнулити» всім працівникам держорганів, бюджетних установ та закладів**.

** Див. консультацію фахівця Мінсоцполітики «Індексація бюджетних зарплат за січень 2016 року: для всіх працівників — з «чистого аркуша» // «Бюджетна бухгалтерія», 2016, № 4, с. 26. — Прим. ред.

Навіть тим працівникам, у яких посадові оклади в грудні 2015 року не підвищувалися, індексацію слід було обнулити за рахунок установлення премії (надбавки) в сумі, що дорівнює або перевищує суму індексації, яка мала бути нарахована цього місяця. Зокрема, це стосувалося працівників 1 — 3-го тарифних розрядів за ЄТС (останнє підвищення окладів — у вересні 2015 року).

Право на нову індексацію (після грудневого «обнулення») визначають, керуючись спеціальною нормою абз. 2 п. 3 постанови № 1013 (ср. ), якою визначено: для проведення індексації зарплати усіх працівників ІСЦ необхідно розраховувати починаючи з січня 2016 року. Цю норму застосовуємо і до окремих категорій бюджетних працівників: новоприйнятих, «переведених» і таких, що вийшли з відпустки для догляду за дитиною до 3 (6) років.

Оскільки індекс інфляції за січень 2016 року становив 100,9 % (він не перевищив новий поріг 103 %), то право на індексацію зарплати за березень 2016 року у працівників-бюджетників не настало. Не настане право на індексацію «бюджетної» зарплати і в квітні 2016 року. Чому — пояснимо далі.

Розрахунок коефіцієнта індексації

Індексацію зарплати розраховують шляхом множення ПМПО на коефіцієнт індексації (приріст ІСЦ).

Сума зарплати працівника, яка підлягає індексації, обмежена такою межею, роботодавцю відома. Запитання у бухгалтерів виникають при визначенні другої складової формули — коефіцієнта індексації (приросту ІСЦ). Які умови мають виникнути для індексації зарплати? У якому місяці у працівника настає право на індексацію? Як розрахувати цей коефіцієнт?

Норми Порядку № 1078 говорять про те, що величину приросту ІСЦ (так званий коефіцієнт індексації) обчислюють наростаючим підсумком на основі щомісячних ІСЦ, що публікуються Держслужбою статистики, до перевищення встановленого порога індексації. Нагадаємо: до 01.01.2016 р. діяв поріг індексації 101 %.

У місяці підвищення окладу (тарифної ставки) значення ІСЦ приймають за 1 або 100 %, а обчислення приросту ІСЦ здійснюють з місяця, наступного за місяцем підвищення окладу (тарифної ставки).

Увага! У місяці підвищення окладу значення ІСЦ приймають за 1 або 100 %.

Офіційне опублікування індексу інфляції відбувається до 10-го числа місяця, що настає за звітним. А підвищення доходу у зв’язку з індексацією здійснюється з 1-го числа місяця, що йде за місяцем, у якому офіційно опубліковано ІСЦ ( абз. 1 п. 11 Порядку № 1078).

Усе це означає, що зарплату індексують з урахуванням чергового перевищення порога через місяць після такого перевищення.

Увага! Дохід індексується через місяць після перевищення порога індексації.

Приклад розрахунку величини приросту ІСЦ наведено в додатку 1 до Порядку № 1078.

Ґрунтуючись на викладеному вище, право на індексацію в умовах інфляції в загальному випадку може виникнути тільки на 3-й місяць після підвищення окладу. Уся увага на таблицю:

Місяці | Події | Дії |

Місяць, у якому підвищили оклад | Підвищили оклад | Не індексуємо |

1-й місяць після місяця підвищення окладу | Індекс інфляції за цей місяць братиме участь у розрахунках. Але він буде відомий тільки в наступному місяці | Не індексуємо |

2-й місяць після місяця підвищення окладу | Опублікували індекс інфляції за попередній звітний місяць після підвищення окладу. Припустимо, він склав 103,2 % | Не індексуємо |

3-й місяць після місяця підвищення окладу | З 1-го числа після місяця опублікування індексу інфляції за 1-й місяць виникає право на індексацію на величину приросту 3,2 % | Індексуємо |

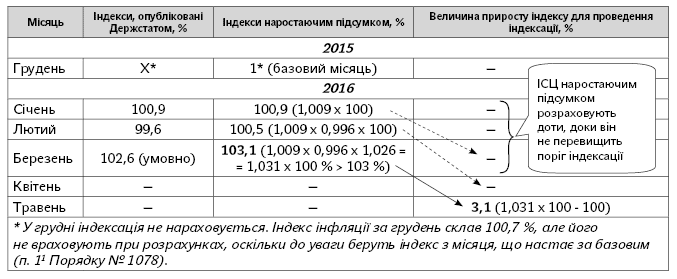

Як на практиці розрахувати ІСЦ і визначити, коли виникне право на індексацію зарплати, покажемо на прикладі. Розрахуємо його для базового місяця у бюджетників — грудня 2015 року. Сума індексації цього місяця дорівнює нулю. Розрахунок індексів наведемо в таблиці:

Прокоментуємо послідовність наших дій.

Розрахуємо приріст ІСЦ. Цей показник визначаємо для індексації зарплати від базового грудня-2015. У цьому місяці значення ІСЦ приймаємо за 1 або 100 %, індексацію не нараховуємо.

Із січня 2016 року починаємо обчислювати ІСЦ наростаючим підсумком. При цьому індекс інфляції за січень впливає на індексацію зарплати за березень, індекс інфляції за лютий — на індексацію зарплати за квітень, оскільки індексація нараховується в наступному місяці після офіційного опублікування ІСЦ.

ІСЦ за місяцями 2016 року становить: за січень — 100,9 %, за лютий — 99,6 %.

Приріст ІСЦ за січень 2016 року не перевищив поріг індексації (100,9 % < 103 %), тому індексація у березні 2016 року не нараховується (індекс інфляції за січень-2016 було опубліковано в лютому 2016 року).

Визначимо ІСЦ наростаючим підсумком у лютому 2016 року шляхом множення ІСЦ січня та лютого: 1,009 х 0,996 х 100 = 100,5 %. Оскільки цей показник у лютому не перевищив поріг індексації, що діє у 2016 році (100,5 % < 103 %), ми продовжуємо подальший розрахунок ІСЦ наростаючим підсумком до перевищення цього порога індексації. При цьому у квітні 2016 року (місяці, що йде за місяцем, в якому оприлюднено ІСЦ за лютий-2016) у працівника право на індексацію також не виникає.

Далі розрахунки будуть умовними. Визначимо ІСЦ наростаючим підсумком у березні шляхом множення ІСЦ січня, лютого та березня: 1,009 х х 0,996 х 1,026 х 100 = 103,1 %. Він перевищив поріг індексації (103,1 % > 103 %). Тому коефіцієнт індексації наростаючим підсумком може становити 3,1 % (1,031 х 100 - 100). На цей коефіцієнт індексуйте зарплату у травні 2016 року (місяці, що настає за місяцем, у якому оприлюднено ІСЦ за березень-2016).

Підсумуємо: у працівників бюджетних установ ані у березні, ані в квітні 2016 року права на індексацію немає, оскільки ІСЦ не перевищив визначений поріг індексації. Уперше право на індексацію може з’явитися тільки в травні 2016 року, та й то за умови, що приріст ІСЦ наростаючим підсумком за березень-2016 перевищить поріг індексації 103 %. Таке може статися, якщо індекс інфляції за березень-2016 становитиме 102,6 % і більше, адже тільки в цьому випадку ІСЦ наростаючим підсумком перевищить 103 %.

У разі, якщо індекс інфляції за березень 2016 року складе 102,5 % (приріст ІСЦ становитиме 1,009 х х 0,996 х 1,025 = 1,03 х 100 % ≤ 103 %) і менше, право на індексацію у працівників бюджетних установ відкладеться ще на один місяць.

Нормативні документи

Закон про індексацію — Закон України «Про індексацію грошових доходів населення» від 03.07.91 р. № 1282-XII.

Постанова № 1013 — постанова КМУ «Про упорядкування структури заробітної плати, особливості проведення індексації та внесення змін до деяких нормативно-правових актів» від 09.12.2015 р. № 1013.

Порядок № 1078 — Порядок проведення індексації грошових доходів населення, затверджений постановою КМУ від 17.07.2003 р. № 1078.