Відповідно до Бюджетного кодексу України, Положення про Міністерство фінансів України, затвердженого постановою Кабінету Міністрів України від 20 серпня 2014 року № 375, а також з метою удосконалення казначейського обслуговування бюджетних коштів наказую:

1. Затвердити Зміни до Порядку казначейського обслуговування місцевих бюджетів, затвердженого наказом Міністерства фінансів України від 23 серпня 2012 року № 938, зареєстрованого в Міністерстві юстиції України 12 вересня 2012 року за № 1569/21881, що додаються.

<…>

4. Цей наказ набирає чинності з дня його офіційного опублікування.

<…>

Міністр О. Данилюк

ПОГОДЖЕНО:

Голова Державної казначейської служби України Т. Слюз

Затверджено наказом Міністерства фінансів України від 14.07.2016 р. № 617

Зареєстровано в Міністерстві юстиції України 02.08.2016 р. за № 1068/29198

Зміни до Порядку казначейського обслуговування місцевих бюджетів

1. Абзац четвертий пункту 1.3 глави 1 після слів «визначені Бюджетним кодексом України» доповнити словами «, Законами України «Про електронні документи та електронний документообіг» і «Про електронний цифровий підпис».

2. У главі 2:

1) абзац третій пункту 2.1 доповнити новим реченням такого змісту: «У разі утворення військово-цивільної адміністрації органи Казначейства інформують відповідну військово-цивільну адміністрацію.»;

2) у пункті 2.6:

в абзаці першому після слів «Клієнт казначейства — Казначейство» доповнити словами «(далі — система Казначейства)», слова «Державної казначейської служби» замінити словом «Казначейства»;

в абзаці другому слова «дистанційного обслуговування «Клієнт казначейства — Казначейство» замінити словом «Казначейства»;

абзац третій виключити;

3) доповнити главу після пункту 2.6 новими пунктами 2.7, 2.8 такого змісту:

«2.7. Розпорядник бюджетних коштів (одержувач бюджетних коштів) здійснює формування та подання документів до системи Казначейства в електронному вигляді протягом операційного дня в межах операційного часу, визначеного органом Казначейства. Документи, що надійшли після операційного часу, опрацьовуються наступного операційного дня.

Підтвердженням для розпорядників бюджетних коштів (одержувачів бюджетних коштів) успішного передавання їх електронних документів до системи Казначейства є відповідне сповіщення системи Казначейства.

У разі невдалої спроби передавання документів в електронному вигляді до системи Казначейства розпорядником бюджетних коштів (одержувачем бюджетних коштів) здійснюються заходи щодо повторного їх передавання.

У разі неможливості передавання документів в електронному вигляді до системи Казначейства з технічних причин або в інших випадках, визначених законодавством, до органу Казначейства подаються документи на паперових та електронних носіях.

Датою та часом отримання документів в електронному вигляді органом Казначейства є дата та час, зафіксовані у повідомленні системи Казначейства про отримання цих документів.

2.8. Орган Казначейства перевіряє документи в електронному вигляді, передані розпорядником бюджетних коштів (одержувачем бюджетних коштів), на відповідність вимогам законодавства, в тому числі цього Порядку.

Якщо надіслані в електронному вигляді документи сформовано з порушенням вимог законодавства, в тому числі цього Порядку, орган Казначейства інформує розпорядника бюджетних коштів (одержувача бюджетних коштів) засобами системи Казначейства про їх непроведення із зазначенням причин.».

У зв’язку з цим пункт 2.7 вважати відповідно пунктом 2.9.

3. У главі 5:

1) друге речення пункту 5.2 викласти в такій редакції: «Вищі навчальні заклади, наукові установи, що утримуються за рахунок бюджетних коштів, також затверджують плани використання бюджетних коштів і помісячні плани використання бюджетних коштів.»;

2) в абзаці третьому та у другому реченні абзацу четвертого пункту 5.3 слова «заклади охорони здоров’я, що надають первинну медичну допомогу,» виключити.

4. У главі 6:

1) пункт 6.2 доповнити абзацами першим — сьомим такого змісту:

«6.2. Місцевий бюджет виконується за розписом, який затверджується керівником місцевого фінансового органу. До затвердження розпису місцевого бюджету керівником місцевого фінансового органу затверджується тимчасовий розпис місцевого бюджету на відповідний період.

Протягом бюджетного періоду керівник місцевого фінансового органу забезпечує збалансованість розпису місцевого бюджету за відповідними періодами року (повноваження на здійснення витрат бюджету у відповідному місяці мають відповідати обсягу надходжень бюджету на відповідний місяць), в тому числі шляхом використання інструментів фінансування бюджету (фінансування за рахунок коштів єдиного казначейського рахунку, зміни обсягів бюджетних коштів тощо). Зміни до розпису мають відповідати таким вимогам:

бути збалансованими за місяцями, тобто не порушувати загального обсягу показників загального або спеціального фонду місцевого бюджету на місяць, якого стосуються такі зміни;

не змінювати загального обсягу показників загального або спеціального фонду місцевого бюджету на рік, за винятком внесення змін до рішення про місцевий бюджет;

враховувати фактично виділені асигнування за попередній період (при внесенні змін до розпису асигнувань та розпису кредитування), фактичні надходження коштів за період з початку року (при внесенні змін до розпису доходів та розпису фінансування);

проводитися переважно за відсутності зареєстрованої в органах Казначейства (на момент внесення змін до розпису асигнувань) кредиторської заборгованості за тим кодом економічної класифікації видатків бюджету та класифікації кредитування бюджету, за яким передбачається зменшення асигнувань;

вноситися на поточний та наступні періоди (крім випадків, передбачених законодавством).».

У зв’язку з цим абзаци перший, другий вважати абзацами восьмим і дев’ятим;

2) у пункті 6.3:

в абзаці третьому слова «Головні розпорядники складають та подають органам Казначейства протягом трьох робочих днів» замінити словами «Головні розпорядники та розпорядники нижчого рівня, які мають власну мережу, протягом трьох робочих днів після отримання довідок про внесення змін до розпису складають та подають органам Казначейства, в яких вони обслуговуються,»;

в абзаці четвертому слова «навчальні заклади» замінити словами «вищі навчальні заклади», слова «заклади охорони здоров’я, що надають первинну медичну допомогу,» виключити.

5. Пункт 7.1 глави 7 доповнити після абзацу другого новим абзацом третім такого змісту:

«Відповідно до розпоряджень, наданих місцевими фінансовими органами протягом операційного дня, органи Казначейства перераховують кошти в день їх надходження. Розпорядження, які надійшли після закінчення операційного дня, виконуються органами Казначейства наступного робочого дня.».

У зв’язку з цим абзац третій вважати абзацом четвертим.

6. У главі 10:

1) пункт 10.5 доповнити новим абзацом такого змісту:

«За зверненням розпорядника бюджетних коштів (одержувача бюджетних коштів) органи Казначейства надають виписки з рахунків в електронному вигляді з накладанням електронного цифрового підпису (далі — ЕЦП)».;

2) доповнити після пункту 10.5 новим пунктом 10.6 такого змісту:

«10.6. При поданні документів на отримання заробітної плати та прирівняних до неї платежів разом з визначеними цим Порядком документами розпорядники бюджетних коштів (одержувачі бюджетних коштів) подають платіжні доручення на перерахування (сплату) утримань із заробітної плати працівників та нарахувань на фонд оплати праці.

У реквізиті платіжного доручення «Призначення платежу» в разі перерахування (сплати) утримань із заробітної плати працівників та нарахувань на фонд оплати праці зазначається період, за який здійснюється виплата.

За правильність оформлення та достовірність інформації, зазначеної у платіжних дорученнях, відповідають розпорядники бюджетних коштів (одержувачі бюджетних коштів).».

У зв’язку із цим пункти 10.6 — 10.8 вважати відповідно пунктами 10.7 — 10.9;

3) пункт 10.7 викласти в такій редакції:

«10.7. При застосуванні системи безготівкової виплати заробітної плати бюджетні кошти перераховуються (за згодою працівників) на поточні рахунки, відкриті в банках, відповідно до платіжних доручень.»;

4) у пункті 10.8:

у підпункті «є» слово «державних» виключити;

після абзацу чотирнадцятого доповнити новим абзацом п’ятнадцятим такого змісту:

«Платіжне доручення, подане в електронному вигляді та не прийняте до виконання, повертається засобами системи Казначейства з накладанням ЕЦП із зазначенням причини його повернення без виконання.».

У зв’язку із цим абзац п’ятнадцятий вважати відповідно абзацом шістнадцятим;

5) у пункті 10.9 слова «обов’язкових платежів» замінити словами «єдиного внеску на загальнообов’язкове державне соціальне страхування».

7. У главі 12:

1) пункт 12.3 викласти в такій редакції:

«12.3. Власні надходження розпорядників бюджетних коштів зараховуються на відповідні рахунки, відкриті в органах Казначейства.

Операції за рахунок власних надходжень розпорядників бюджетних коштів здійснюються зі спеціальних реєстраційних рахунків, відкритих в органах Казначейства, або з поточних рахунків, відкритих у банках державного сектору, у випадках, визначених законодавством.

На спеціальні реєстраційні рахунки розпорядників бюджетних коштів, відкриті в органах Казначейства, або на поточні рахунки, відкриті в банках державного сектору, зараховуються власні надходження з рахунків, призначених для зарахування до спеціального фонду місцевих бюджетів власних надходжень бюджетних установ, а також кошти, які відносяться на відновлення касових видатків, проведених у поточному бюджетному періоді.

Суми коштів власних надходжень, що надходять готівкою в каси бюджетних установ, зараховуються на рахунки, призначені для зарахування до спеціального фонду місцевих бюджетів власних надходжень бюджетних установ. Кошти, сплачені в касу як відновлення касових видатків, проведених у поточному бюджетному періоді, зараховуються на спеціальні реєстраційні рахунки, відкриті в органах Казначейства, або на поточні рахунки, відкриті в банках державного сектору.»;

2) пункт 12.6 доповнити новим абзацом такого змісту:

«Видатки, які проводяться розпорядниками бюджетних коштів за рахунок власних надходжень на поточних рахунках, відкритих в банках, відображаються в бухгалтерському обліку виконання бюджетів відповідно до норм, визначених у пункті 8.5 глави 8 цього Порядку.».

8. У главі 13:

1) у пункті 13.1:

абзац перший після слів «заявку на видачу готівки» доповнити словами та цифрами «, форма якої передбачена Порядком казначейського обслуговування державного бюджету за витратами, затвердженим наказом Міністерства фінансів України від 24 грудня 2012 року № 1407, зареєстрованим у Міністерстві юстиції України 17 січня 2013 року за № 130/22662»;

абзац четвертий пункту 13.1 виключити;

2) пункти 13.2, 13.3 виключити.

У зв’язку з цим пункти 13.4 — 13.10 вважати відповідно пунктами 13.2 — 13.8;

3) друге речення абзацу третього пункту 13.8 виключити.

9. Абзац третій пункту 14.2 глави 14 після слів «в останній день декади» доповнити словами та цифрами «(за III декаду грудня — до 25 числа)».

10. У пункті 16.4 глави 16 слова «Управлінням (відділенням)» замінити словом «органом».

11. Доповнити Порядок після глави 17 новою главою 18 такого змісту:

«18. Операції з обслуговування місцевих бюджетів під час здійснення процедур з добровільного об’єднання територіальних громад

18.1. У разі внесення сільською, селищною, міською радою, обраною об’єднаною територіальною громадою, змін до рішень про місцеві бюджети, прийнятих сільськими, селищними, міськими радами, що об’єдналися, такі зміни подаються до органу Казначейства за місцем обслуговування відповідної сільської, селищної, міської ради, що об’єдналася.

18.2. Залишки коштів на кінець бюджетного періоду бюджетів територіальних громад, що об’єдналися, перераховуються в перші робочі дні нового бюджетного періоду до бюджету об’єднаної територіальної громади на підставі платіжних доручень за підписом сільського, селищного, міського голови, обраного об’єднаною територіальною громадою, і вважаються залишками коштів бюджету об’єднаної територіальної громади на початок бюджетного періоду.

18.3. Порядок здійснення операцій із заключення рахунків бюджетного, управлінського та позабалансового обліку і визначення результату виконання бюджетів територіальних громад, що об’єдналися, за відповідний рік визначається Регламентом роботи органів Казначейства по завершенню бюджетного періоду та початку нового бюджетного періоду.».

У зв’язку з цим главу 18 вважати главою 19.

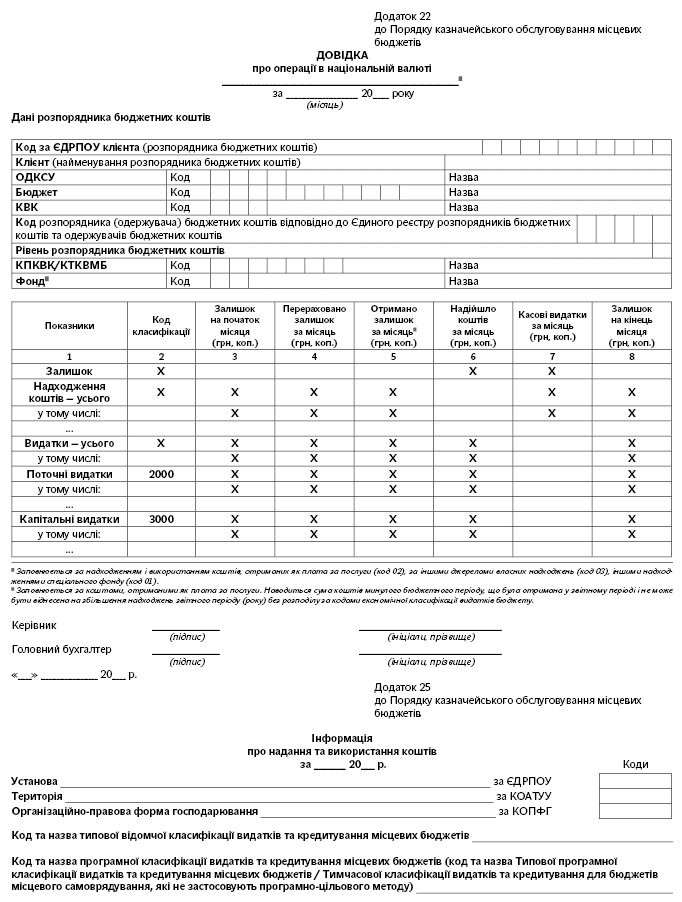

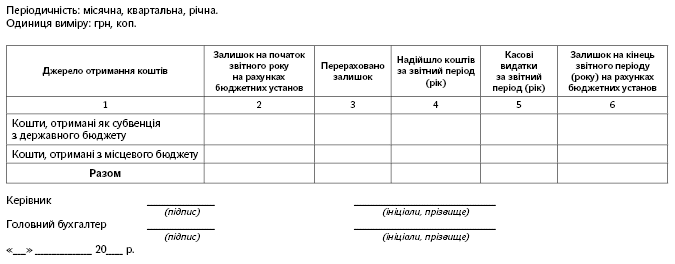

12. Додатки 22, 25 викласти в новій редакції, що додаються.

Директор Департаменту місцевих бюджетів Є. Кузькін

Коментар редакції

Зміни до Порядку казначейського обслуговування місцевих бюджетів

Мінфін наказом, що коментується, вніс зміни до Порядку казначейського обслуговування місцевих бюджетів, затвердженого наказом Мінфіну від 23.08.2012 р. № 938 (далі — Порядок № 938).

Переважно зміни, внесені до цього Порядку, пов’язані зі змінами, які були внесені наказами Мінфіну «Про внесення змін до деяких нормативно-правових актів Міністерства фінансів України» від 25.03.2016 р. № 387 та «Про затвердження Змін до Порядку реєстрації та обліку бюджетних зобов’язань розпорядників бюджетних коштів та одержувачів бюджетних коштів в органах Державної казначейської служби України» від 22.12.2015 р. № 1161 до Порядку казначейського обслуговування державного бюджету за витратами, затвердженого наказом Мінфіну від 24.12.2012 р. № 1407 (далі — Порядок № 1407), та Порядку реєстрації та обліку бюджетних зобов’язань розпорядників бюджетних коштів та одержувачів бюджетних коштів в органах Державної казначейської служби України, затвердженого наказом Мінфіну від 02.03.2012 р. № 309.

Серед основних змін виділимо такі:

1. У зв’язку з розширенням функціональних можливостей системи дистанційного обслуговування «Клієнт казначейства — Казначейство» до Порядку № 938 внесено зміни, які стосуються удосконалення процесу казначейського обслуговування місцевих бюджетів в електронній формі.

Зазначимо, що основні вимоги щодо організації роботи органів Казначейства та розпорядників бюджетних коштів з цього питання викладені в гл. 2 Порядку № 938 (ср. ). Практичні поради для розпорядників бюджетних коштів щодо підключення системи дистанційного обслуговування наведені в матеріалах фахівця Державної казначейської служби «Місце та роль системи дистанційного обслуговування в житті бюджетної установи» (див. «Бюджетна бухгалтерія», 2015, № 38) та «Інформація про підключення до системи дистанційного обслуговування» (див. «Бюджетна бухгалтерія», 2016, № 21).

Наказом, що коментується, уточнено: розпорядник бюджетних коштів (одержувач бюджетних коштів) здійснює формування та подання документів до системи Казначейства в електронному вигляді протягом операційного дня в межах операційного часу, визначеного органом Казначейства. Документи, що надійшли після операційного часу, опрацьовуються наступного операційного дня.

При цьому підтвердженням для розпорядників бюджетних коштів успішного передавання їх електронних документів до системи Казначейства є відповідне сповіщення системи Казначейства. У разі неможливості передавання документів в електронному вигляді до системи Казначейства з технічних причин або в інших випадках, визначених законодавством, до органу Казначейства подаються документи на паперових та електронних носіях.

Додано також, що датою та часом отримання документів в електронному вигляді органом Казначейства є дата та час, зафіксовані у повідомленні системи Казначейства про отримання цих документів.

2. У главі 6 Порядку № 938 викладено вимоги щодо виконання та затвердження розпису місцевого бюджету. Також наведено, яким вимогам повинні відповідати зміни до такого розпису, а саме:

— бути збалансованими за місяцями, тобто не порушувати загального обсягу показників загального або спеціального фонду місцевого бюджету на місяць, якого стосуються такі зміни;

— не змінювати загального обсягу показників загального або спеціального фонду місцевого бюджету на рік, за винятком внесення змін до рішення про місцевий бюджет;

— враховувати фактично виділені асигнування за попередній період (при внесенні змін до розпису асигнувань та розпису кредитування), фактичні надходження коштів за період з початку року (при внесенні змін до розпису доходів та розпису фінансування);

— проводитися переважно за відсутності зареєстрованої в органах Казначейства (на момент внесення змін до розпису асигнувань) кредиторської заборгованості за тим кодом економічної класифікації видатків бюджету та класифікації кредитування бюджету, за яким передбачається зменшення асигнувань;

— вноситися на поточний та наступні періоди (крім випадків, передбачених законодавством).

3. По тексту Порядку № 938 виключено згадку про заклади охорони здоров’я, що надають первинну медичну допомогу. Це й не дивно, адже Закон України «Про порядок проведення реформування системи охорони здоров’я у Вінницькій, Дніпропетровській, Донецькій областях та місті Києві» від 07.07.2011 р. № 3612-VI діяв до 31.12.2014 р.

4. Уточнено вимоги для розпорядників бюджетних коштів, які мають власну мережу, щодо подання документів, пов’язаних із внесенням змін до розпису бюджету (абз. 3 п. 6.3 Порядку № 938). Такі документи головні розпорядники та розпорядники нижчого рівня, які мають власну мережу, складають та подають органам Казначейства, в яких вони обслуговуються, протягом 3 робочих днів після отримання довідок про внесення змін до розпису.

5. Пункт 7.1 Порядку № 938 доповнено новим абзацом, у якому визначено порядок перерахування коштів органами Казначейства.

Так, відповідно до розпоряджень, наданих місцевими фінансовими органами протягом операційного дня, органи Казначейства перераховують кошти в день їх надходження. Розпорядження, які надійшли після закінчення операційного дня, виконуються органами Казначейства наступного робочого дня.

6. Змінено порядок надання виписок в електронному вигляді з рахунків розпорядників бюджетних коштів. Зверніть увагу на те, що форма виписки залишилась та ж сама. Але тепер органи Казначейства надають виписку в електронному вигляді за зверненням розпорядників бюджетних коштів з накладанням електронного цифрового підпису. Про це чітко визначено в п. 10.5 Порядку № 938.

7. Як зазначено в оновленому п. 10.6 Порядку № 938, при поданні документів на отримання заробітної плати та прирівняних до неї платежів разом з визначеними цим Порядком документами розпорядники бюджетних коштів подають платіжні доручення на перерахування (сплату) утримань із заробітної плати працівників та нарахувань на фонд оплати праці. При цьому у реквізиті платіжного доручення «Призначення платежу» в разі перерахування (сплати) утримань із заробітної плати працівників та нарахувань на фонд оплати праці зазначається період, за який здійснюється виплата.

Також уточнено, що за правильність оформлення та достовірність інформації, зазначеної у платіжних дорученнях, відповідають розпорядники бюджетних коштів.

Оскільки при застосуванні системи безготівкової виплати заробітної плати бюджетні установи не оформлюють заявку на видачу готівки (додаток 34 до Порядку № 1407), відповідні зміни унесено до Порядку № 938.

8. Уточнено, що на спеціальні реєстраційні рахунки розпорядників бюджетних коштів, відкриті в органах Казначейства, або на поточні рахунки, відкриті в банках державного сектору, зараховують власні надходження з рахунків, призначених для зарахування до спеціального фонду місцевих бюджетів власних надходжень бюджетних установ, а також кошти, які відносяться на відновлення касових видатків, проведених у поточному бюджетному періоді (п. 12.3 Порядку № 938).

Також на спеціальні реєстраційні рахунки, відкриті в органах Казначейства, або на поточні рахунки, відкриті в банках державного сектору, зараховують кошти, сплачені в касу як відновлення касових видатків, проведених у поточному бюджетному періоді.

9. У новій гл. 18 Порядку № 938 урегульовані питання щодо порядку здійснення операції з обслуговування місцевих бюджетів під час здійснення процедур з добровільного об’єднання територіальних громад (далі — ОТГ).

Так, у разі внесення змін до рішень про місцеві бюджети, прийнятих сільськими, селищними, міськими радами, що об’єдналися, такі зміни подають до органу Казначейства за місцем обслуговування відповідної ради, що об’єдналася.

Визначено долю залишків коштів на кінець бюджетного періоду бюджетів органів місцевого самоврядування, що об’єдналися. Такі залишки перераховують у перші робочі дні нового бюджетного періоду до бюджету і вважаються залишками коштів бюджету ОТГ на початок бюджетного періоду. Перерахування здійснюють на підставі платіжних доручень за підписом сільського, селищного, міського голови, обраного ОТГ. Більше уваги цьому питанню було приділено в консультації фахівця Мінфіну «Перерахування залишків коштів сільських рад, що об’єдналися» (див. «Бюджетна бухгалтерія», 2016, № 17-18).

10. У новій редакції викладено додаток 22 «Довідка про операції в національній валюті» та додаток 25 «Інформація про надання та використання коштів до Порядку № 938».

Вікторія МАТВЄЄВА, економіст-аналітик