Багато хто з бюджетних установ мають на балансі свердловину та видобуває з неї питну підземну воду. При цьому зазначимо, що напрями використання підземної води можуть бути досить різними: як для забезпечення власних потреб установи, використання в господарській діяльності (виготовленні продукції, наданні послуг), так і для постачання іншим споживачам. Саме від цього залежить, чи виникають зобов’язання щодо сплати певних платежів до бюджету. Тому якщо установа видобуває підземну воду, варто обміркувати всі ці нюанси заздалегідь.

Що взагалі відносять до підземних вод? Підземні води — води, що знаходяться нижче рівня земної поверхні в товщах гірських порід верхньої частини земної кори в усіх фізичних станах.

Таке визначення наведено в ст. 1 Водного кодексу. Підземні води бувають питні та технічні.

Питна вода — вода, призначена для споживання людиною (водопровідна, фасована, з бюветів, пунктів розливу, шахтних колодязів та каптажів джерел), для використання споживачами для задоволення фізіологічних, санітарно-гігієнічних, побутових та господарських потреб, а також для виробництва продукції, що потребує її використання, склад якої за органолептичними, мікробіологічними, паразитологічними, хімічними, фізичними та радіаційними показниками відповідає гігієнічним вимогам.

Питна вода не вважається харчовим продуктом у системі питного водопостачання та в пунктах відповідності якості питної води. Саме це визначає ст. 1 Закону України «Про питну воду, питне водопостачання та водовідведення» від 10.01.2002 р. № 2918-III.

Питні підземні води — підземні води, що призначені для задоволення питних і господарсько-побутових потреб населення, а також харчової промисловості та тваринництва; якісні характеристики питних підземних вод у природному стані або після спеціальної водопідготовки повинні відповідати вимогам, установленим відповідними державними стандартами, нормативами екологічної безпеки водокористування і санітарними нормами.

Що стосується технічних підземних вод — це підземні води, що призначені для задоволення технічних і технологічних потреб; якісні характеристики технічних підземних вод у природному стані або після спеціальної водопідготовки повинні відповідати вимогам діючих галузевих нормативів або технічних умов водокористувача.

Ці визначення, а також інші питання щодо експлуатації підземних вод врегульовано в Інструкції із застосування Класифікації запасів і ресурсів корисних копалин державного фонду надр родовищ питних і технічних підземних вод, затвердженій наказом Державної комісії України по запасах корисних копалин від 04.02.2000 р. № 23.

Оскільки підземні води є частиною водних ресурсів України, їх видобування необхідно здійснювати з урахуванням певних правил та вимог, визначених законодавчими та нормативно-правовими актами, зокрема, Водним кодексом, Кодексом про надра, ПКУ тощо. Саме цими документами передбачено, що суб’єкти господарювання (у тому числі й бюджетні установи) для видобування та використання підземної води повинні отримати певні дозвільні документи.

Тож далі визначимо, які документи повинна мати установа у разі видобування підземної води.

Установа має на балансі свердловину. Які дозволи на видобування підземної води необхідно отримати?

Дозвіл на спеціальне водокористування

Згідно зі ст. 46 Водного кодексу водокористування може бути загальним та спеціальним. У нашому випадку водокористування є спеціальним, оскільки забір води з водних об’єктів здійснюється із застосуванням споруд або технічних пристроїв, використанням води та скиданням забруднюючих речовин у водні об’єкти, включаючи забір води та скидання забруднюючих речовин із зворотними водами із застосуванням каналів (ст. 48 Водного кодексу).

Спеціальне водокористування здійснюють юридичні та фізичні особи:

— насамперед для задоволення питних потреб населення;

— також для господарсько-побутових, лікувальних, оздоровчих, сільськогосподарських, промислових, транспортних, енергетичних, рибогосподарських (у тому числі для цілей аквакультури);

— інших державних і громадських потреб.

Також у ст. 48 Водного кодексу визначено, що не належать до спеціального водокористування:

— пропуск води через гідровузли (крім гідроенергетичних);

— скид води з водних об’єктів відповідно до встановлених для них режимів роботи для підтримання екологічних витрат у річці та з метою запобігання виникненню гідродинамічних аварій;

— подача (перекачування) води водокористувачам у маловодні регіони;

— усунення шкідливої дії вод (підтоплення, засолення, заболочення);

— використання підземних вод для вилучення корисних компонентів;

— вилучення води з надр разом з видобуванням корисних копалин;

— виконання розчистки русел річок, каналів і дна водойм, будівельних, днопоглиблювальних і вибухових робіт;

— видобування корисних копалин (крім підземних вод) і водних рослин;

— прокладання трубопроводів і кабелів;

— проведення бурових, геологорозвідувальних робіт;

— забір та/або використання води в об’ємі до 5 м3 на добу, крім тієї, що використовується для виробництва (входить до складу) напоїв та фасованої питної води;

— інші роботи, які виконуються без забору води та скидання зворотних вод.

Спецводокористування є платним та здійснюється на підставі дозволу на спеціальне водокористування (далі — спецводокористування).

Такий дозвіл отримують первинні водокористувачі, тобто ті, що мають власні водозабірні споруди і відповідне обладнання для забору води (ст. 42 Водного кодексу). Тобто бюджетна установа, яка здійснює видобування води із свердловини, є первинним водокористувачем.

Важливо! Якщо установа є первинним водокористувачем, яка здійснює спеціальне використання води, вона повинна отримати спеціальний дозвіл на таке використання.

Процедура видачі дозволів на спецводокористування урегульована Порядком № 321.

Дозвіл на спеціальне водокористування видають територіальні органи Держводагентства, а у разі використання води водних об’єктів у зоні відчуження та зоні безумовного (обов’язкового) відселення території, що зазнала радіоактивного забруднення внаслідок Чорнобильської катастрофи, — Держводагентство.

Для одержання дозволу на спеціальне водокористування юридична або фізична особа, фізична особа — підприємець має звернутись із заявою, до якої додають певні документи. Цей перелік є вичерпним та наведений у ст. 49 Водного кодексу, а саме це:

— обґрунтування потреби у воді з помісячним нормативним розрахунком водокористування і водовідведення;

— опис та схема місць забору води та скидання зворотних вод;

— нормативи гранично допустимого скидання (ГДС) забруднюючих речовин у водні об’єкти із зворотними водами (з розрахунком на кожний випуск (скид) окремо);

— затверджені індивідуальні технологічні нормативи використання питної води (для підприємств та організацій житлово-комунального господарства, суб’єктів господарювання, які надають послуги з централізованого водопостачання та/або водовідведення);

— копія правовстановлюючих документів на водні об’єкти (для орендарів водних об’єктів).

Як зазначено в ст. 49 Водного кодексу, дозвіл на спецводокористування надають безоплатно. При цьому строк його видачі складає не більше 30 календарних днів із дня надходження на розгляд заяви та відповідних документів.

Для того щоб отримати зазначений дозвіл, первинним водокористувачам варто звернутися із заявою до Центру надання адміністративних послуг.

Дозволи на спецводокористування видають на короткостроковий період (до 3 років) або довгостроковий період (від 3 до 25 років). При цьому у дозволі, зокрема, зазначають:

— ліміти забору та використання води;

— ліміти скидання забруднюючих речовин;

— умови спеціального водокористування;

— строк його дії.

Отже, усі суб’єкти господарювання, які мають намір видобувати воду із свердловини (в тому числі й бюджетні установи), повинні отримати дозвіл на спецводокористування.

Дозвіл на користування надрами

Підземні води вважаються не тільки частиною водного фонду України (ст. 3 Водного кодексу), а й належать до корисних копалин (п.п. 14.1.91 ПКУ).

Так, корисні копалини — природні мінеральні утворення органічного і неорганічного походження у надрах, у тому числі будь-які підземні води, а також техногенні мінеральні утворення в місцях видалення відходів виробництва та втрат продуктів переробки мінеральної сировини, які можуть бути використані у сфері матеріального виробництва і споживання безпосередньо або після первинної переробки.

Тому, крім дозволу на спецводокористування, суб’єкт господарювання має також отримати спеціальний дозвіл на користування надрами. Про це, зокрема, зазначено в ст. 21 Кодексу про надра, а саме: надра у користування для видобування підземних вод (крім мінеральних) надаються без надання гірничого відводу на підставі спеціальних дозволів.

Вищезгадане правило не стосується тільки видобування підземних вод (крім мінеральних) землевласниками і землекористувачами (ст. 23 Кодексу про надра), які:

1) добувають воду в межах наданих їм земельних ділянок для всіх потреб, крім виробництва фасованої питної води, за умови, що обсяг видобування підземних вод із кожного водозабору не перевищує 300 м3 на добу;

2) є сільськогосподарськими товаровиробниками, частка сільськогосподарського товаровиробництва яких за попередній податковий (звітний) рік дорівнює або перевищує 75 %, які видобувають підземні води (крім мінеральних) для сільськогосподарських, виробничих, а також власних господарсько-побутових потреб.

Отже, зазначені землевласники і землекористувачі можуть видобувати підземну воду (крім мінеральної) без отримання такого дозволу. Всі інші суб’єкти господарювання, які мають свердловину і не відповідають таким критеріям, повинні отримати такий дозвіл.

Додамо, що питання видачі дозволів на користування надрами врегульовано Порядком № 615. За загальними правилами Держгеонадрами видає дозвіл суб’єкту господарювання на умовах аукціону. При цьому без проведення аукціону спеціальний дозвіл надають у випадках, наведених в п. 8 зазначеного Порядку.

Зокрема, без проведення аукціону дозвіл надають у разі геологічного вивчення, в тому числі дослідно-промислової розробки, видобування підземних вод (крім мінеральних) для всіх потреб, крім виробництва фасованої питної води, за умови, що обсяг видобування питних підземних вод з водозаборів перевищує 300 м3 на добу (п.п. 6 п. 8 Порядку № 615).

Таким чином, суб’єкт господарювання (бюджетна установа), який видобуває воду із свердловини за цих умов, отримує такий дозвіл на користування надрами без проведення аукціону. При цьому для отримання дозволу без проведення аукціону заявник подає заяву разом із документами, зазначеними у додатку 1 до Порядку № 615.

Увага! Продуктивність водозабору підземних вод (до 300 м3, що звільняє суб’єктів господарювання від необхідності отримання дозволу на користування надрами) на справляння плати за користування надрами не впливає.

Інші вимоги щодо видобування підземної води із свердловини

Окрім отримання вищезазначених документів, чинне законодавство містить ще й інші вимоги до суб’єктів господарювання, які здійснюють видобування підземних вод.

Ліцензія на господарську діяльність

Так, провадження господарської діяльності суб’єктом господарювання з централізованого водопостачання та водовідведення (крім централізованого водопостачання та водовідведення за нерегульованим тарифом) підлягає ліцензуванню.

Ця вимога передбачена такими законодавчими актами:

Додамо, що таку ліцензію необхідно отримати тим установам, які здійснюють господарську діяльність з централізованого водопостачання та водовідведення (стосується тих установ, для яких таке право передбачено законодавством та закріплено в статутних документах).

Паспорт артезіанської свердловини

Такий документ повинні мати суб’єкти господарювання (юридичні особи та фізичні особи — підприємці), які є власниками або користувачами земельних ділянок, у межах яких розташовані та експлуатуються артезіанські свердловини. Паспорт на артезіанську свердловину складають за формою, затвердженою спільним наказом Міністерства екології та природних ресурсів та Мінрегіонрозвитку, будівництва та ЖКГ від 06.04.2016 р. № 145/84.

Інші документи

Також варто знати, що зазначеними дозволами не обмежується перелік документів, які повинна мати бюджетна установа для видобування підземних вод. Зокрема, установі необхідно мати:

— державний акт на право постійного користування або на право власності на землю;

— технічний проект на розміщення водопровідних мереж, споруд та устаткування;

— нормативний розрахунок водопостачання;

— ситуаційний та генеральний плани та інші документи.

З огляду на це, перед тим як облаштувати свердловину на земельній ділянці, установі варто зібрати інформацію про повний пакет документів. З цього питання доцільно насамперед звернутися до організації, яка займається бурінням свердловин у вашій місцевості.

Засоби вимірювання видобутих підземних вод

Кожна водозабірна споруда повинна бути обладнана засобами вимірювання. Вимога щодо облаштування свердловин засобами вимірювання об’єму видобутих підземних вод визначена у п. 5 Порядку № 963.

Отже, для того щоб водокористувачі мали можливість підтвердити, який об’єм підземної води видобувають на свердловині за добу, вона має бути облаштована засобами вимірювання об’єму видобутих підземних вод. Такі засоби повинні пройти державну метрологічну атестацію або повірку в повірочних лабораторіях підприємств і організацій, уповноважених на проведення державних випробувань або повірок.

Державний реєстр артезіанських свердловин

Відповідно до п. 2, 3 Порядку № 963 всі свердловини підлягають внесенню до Державного реєстру артезіанських свердловин. До такого Реєстру включають відомості про артезіанські свердловини, у тому числі недіючі, на підставі даних, що містяться у паспортах артезіанських свердловин.

Також п. 8 Порядку № 963 передбачено, що відомості про об’єм видобутих підземних вод водокористувачі вносять до автоматизованої системи обліку видобутих підземних вод. Процедуру передачі таких даних визначено у Порядку внесення відомостей про об’єм видобутих підземних вод водокористувачами до автоматизованої системи обліку видобутих підземних вод, затвердженому наказом Міністерства екології та природних ресурсів від 23.03.2016 р. № 110.

Дані з таких вимірювальних приладів про об’єми видобутих підземних вод в автоматичному режимі мають передаватися до Мінприроди. Водночас якщо установа використовує засоби вимірювання без обладнання, яке дає змогу автоматично передавати таку інформацію до Мінприроди, то вона зобов’язана вносити відомості про об’єм видобутих підземних вод самостійно через мережу Інтернет один раз на добу через Персональний кабінет водокористувача автоматизованої системи обліку з використанням ЕЦП. Принаймні такі правила визначено в п. 6 Порядку № 110.

Ми вже згадували про те, що користування надрами та спецводокористування є платним. Тому, видобуваючи воду, бюджетні установи є платниками рентної плати, яка складається зокрема з:

— рентної плати за спеціальне використання води (ст. 255 ПКУ);

— рентної плати за користування надрами для видобування корисних копалин (ст. 252 ПКУ).

Далі розглянемо питання, з якими частіше за все стикаються бюджетні установи при обчисленні та сплаті зазначених платежів.

Хто є платником рентної плати на спецводокористування?

На початку цього року ми розповідали на сторінках нашої газети* про те, що вторинні водокористувачі вилучені з переліку платників рентної плати за спецводокористування.

* «Плата за спеводокористування-2018: бюджетні установи, на вихід!» (див. «Бюджетна бухгалтерія», 2018, № 4, с. 18).

Це пов’язано з тим, що з цього року платниками рентної плати за спецводокористування залишилися тільки (п. 255.1 ПКУ):

1) первинні водокористувачі — суб’єкти господарювання незалежно від форми власності, які використовують та/або передають вторинним водокористувачам воду, отриману шляхом забору води з водних об’єктів (у тому числі водоносних горизонтів);

2) суб’єкти господарювання незалежно від форми власності, які використовують воду для потреб гідроенергетики, водного транспорту і рибництва.

З визначення платників рентної плати за спецводокористування чітко випливає, що ними є виключно первинні водокористувачі. З огляду на визначення первинних користувачів (ст. 42 Водного кодексу), такими є ті установи, які мають власні водозабірні споруди та відповідне обладнання для забору води.

Важливо! Якщо установа є первинним водокористувачем, то вона є платником рентної плати за спецводокористування.

Зверніть увагу: не сплачують рентну плату за спецводокористування згідно з п. 255.2 ПКУ ті водокористувачі, які використовують воду виключно для задоволення питних і санітарно-гігієнічних потреб населення, у тому числі задоволення виключно власних питних і санітарно-гігієнічних потреб юросіб та підприємців. Разом з тим фіскали мають свою точку зору щодо правильного користування цією нормою (див. відповідь на запитання в табл. 3)

Що стосується установ-водокористувачів, які використовують обсяги води для господарської діяльності, направленої на отримання доходу в грошовій, матеріальній або нематеріальній формах, то вони обчислюють ренту плату за спецводокористування на загальних підставах з усього обсягу використаної води (п.п. 255.11.12 ПКУ).

Як розрахувати рентну плату на спецводокористування?

Згідно з п. 255.3 ПКУ об’єктом оподаткування рентною платою за спеціальне використання води є фактичний обсяг води, який використовують водокористувачі.

Обсяг фактично використаної води водокористувачі обчислюють самостійно на підставі даних первинного обліку згідно з показаннями вимірювальних приладів.

За відсутності вимірювальних приладів обсяг фактично використаної води визначається водокористувачем за технологічними даними (тривалість роботи агрегатів, обсяг виробленої продукції чи наданих послуг, витрати електроенергії, пропускна спроможність водопровідних труб за одиницю часу тощо). У разі відсутності вимірювальних приладів, якщо можливість їх встановлення існує, рентна плата сплачується у двократному розмірі.

Але не забувайте про те, що у разі перевищення водокористувачами встановленого річного ліміту використання води рентна плата обчислюється і сплачується у п’ятикратному розмірі виходячи з фактичних обсягів використаної води понад встановлений ліміт використання води, ставок рентної плати та коефіцієнтів (п.п. 255.11.13 ПКУ).

Для розрахунку рентної плати за спецводокористування установи-водокористувачі використовують таку інформацію:

— з якого джерела надходить вода (надземного чи підземного), а також найменування підземного джерела або область (район) розташування підземного джерела;

— яке значення має джерело води: загальнодержавне чи місцеве;

— установлений ліміт використання води**;

** Нагадаємо, що у разі перевищення водокористувачами встановленого річного ліміту використання води рентна плата обчислюється і сплачується у п’ятикратному розмірі (п.п. 255.11.13 ПКУ).

Такий порядок розрахунку рентної плати за спецводокористування застосовується у разі відсутності у водокористувача дозволу на спеціальне водокористування із встановленими в ньому лімітами використання води, а саме рентна плата справляється за весь обсяг використаної води, що підлягає оплаті як за понадлімітне використання (п.п. 255.11.15 ПКУ).

— ставки рентної плати на спецводокористування та коефіцієнти, що до неї застосовуються;

— обсяг видобутої води за звітний період.

Хто є платником рентної плати за користування надрами?

Перелік платників рентної плати за користування надрами визначено в п.п. 252.1 ПКУ, зокрема:

— платниками рентної плати за користування надрами для видобування корисних копалин у частині видобування підземних вод є суб’єкти господарювання, у тому числі громадяни України, іноземці та особи без громадянства, зареєстровані відповідно до закону як підприємці, які набули права користування об’єктом (ділянкою) надр на підставі отриманих спеціальних дозволів на користування надрами у межах конкретних ділянок надр з метою провадження господарської діяльності з видобування корисних копалин, у тому числі під час геологічного вивчення (або геологічного вивчення з подальшою дослідно-промисловою розробкою) у межах зазначених у таких дозволах об’єктах (ділянках) надр (п.п. 252.1.1 ПКУ);

— платниками рентної плати за користування надрами для видобування корисних копалин є землевласники та землекористувачі, крім суб’єктів підприємництва, які відповідно до законодавства відносяться до фермерських господарств, що провадять господарську діяльність з видобування підземних вод на підставі дозволів на спеціальне водокористування (п.п. 252.1.4 ПКУ).

Разом з тим, в деяких випадках видобування підземних вод законодавець не визнає об’єктом оподаткування такою рентною платою, зокрема:

— видобування підземної води для власного споживання із свердловини глибиною менше 20 м (п.п. 252.4.1 ПКУ);

— видобування обсягів мінеральних вод державними дитячими спеціалізованими санаторно-курортними закладами, в частині обсягів, що використовуються для лікування на їх території (п.п. 252.4.7 ПКУ).

Як розрахувати рентну плату за користування надрами?

Для розрахунку рентної плати за користування надрами установі необхідно знати такі показники:

— обсяг видобутих корисних копалин (підземних вод) у податковому (звітному) періоді;

— вартість одиниці корисних копалин, видобутих у податковому (звітному) періоді (тобто вартість 1 м3 підземної води);

— ставку плати за надра та коефіцієнти, що до неї застосовуються.

Як заповнити Податкову декларацію з рентної плати?

Тепер перейдемо до найцікавішого — розглянемо, як бюджетним установам розрахувати показники, необхідні для обчислення рентної плати за спецводокористування та рентної плати за користування надрами, та заповнити на їх підставі Податкову декларацію з рентної плати (далі — Декларація), затверджену наказом № 719 (ср. ).

Варто знати: бюджетні установи, що видобувають підземні води, разом з Декларацією заповнюють:

— Розрахунок з рентної плати за користування надрами для видобування корисних копалин (додаток 1);

— Розрахунок з рентної плати за спеціальне використання води (додаток 5).

Власне заповнення основної частини Декларації полягає у заповненні рядка 4, дані якого складаються з показників, наведених:

— у рядку 4.1 — у ньому визначають податкове зобов’язання за звітний квартал 2018 року шляхом перенесення значення рядка 13 додатка 1 до звітної (звітної нової) декларації за цей період (або додавання суми зазначених рядків — у разі подання декількох додатків);

— у рядку 4.4 — у ньому визначають податкове зобов’язання за звітний квартал 2018 року шляхом перенесення значення рядка 13 додатка 5 до звітної (звітної нової) декларації за цей період (або додавання суми зазначених рядків — у разі подання декількох додатків).

Що стосується інших рядків Декларації, установи їх заповнюють так:

— рядки 4.1.1 та 4.4.1 — у випадку виправлення помилок минулих звітних періодів;

— рядки 4.1.2 та 4.4.2 — якщо такі помилки спричинили недоплату податку (у зв’язку з чим нараховується штраф);

— рядки 4.1.3 та 4.4.3 — якщо такі виправлення проведені після закінчення 90 календарних днів, що йдуть за останнім днем граничного строку сплати податкового зобов’язання за період, у якому допущена помилка. Останнє призводить до необхідності нарахування пені, суму якої і відображають в зазначеному рядку;

— у рядку 5 — потрібно зазначити у спеціально відведеному місці кількість додатків 1 та 5, які ви заповнили і подаєте разом із Декларацією.

Звичайно найбільше запитань виникає при заповненні додатків 1 та 5, адже в них установи наводять деталізовані дані.

Майте на увазі: у додатках заповнюють всі рядки усіх розділів з урахуванням приміток. У разі незаповнення рядка через відсутність значення його прокреслюють (у разі подання в паперовому вигляді) або не заповнюють (у разі подання засобами електронного зв’язку). Вартісні показники Декларації та додатків зазначають у гривнях з копійками.

Оскільки наказ № 719 не містить будь-яких правил та пояснень щодо заповнення Декларації та додатків до неї, далі для зручності наведемо основні правила заповнення додатків 1 (табл. 1) та 5 (табл. 2). Також в табл. 3 ви можете ознайомитися з роз’ясненнями фахівців ДФС щодо особливостей подання та заповнення додатків 1 та 5 до Декларації.

Порядок заповнення додатка 1

Таблиця 1

| № рядка | Назва рядка | Які дані зазначають |

| - | Порядковий № Податкової декларації | Номер декларації, до якої додається цей розрахунок. Зазначаємо номер декларації безпосередньо із форми самої декларації, до якої додаємо такий розрахунок. Зверніть увагу: при поданні протягом календарного року до контролюючого органу кожної наступної податкової декларації (звітної, звітної нової, уточнюючої) платник податків збільшує її порядковий номер (незалежно від того, до якого контролюючого органу подається така декларація: за основним місцем обліку чи не за основним). У тому числі це стосується випадків, коли платник за деякими видами рентної плати звітує щомісячно, а за іншими (такими, як рента за спецводокористування) — щокварталу (див. також категорію 121.06 ЗІР) |

| - | Розрахунок № | Порядковий номер розрахунку (арабськими цифрами), починаючи з 1 (одиниці), послідовно в порядку зростання |

| 1 | Податковий період | У рядку 1.1 — звітний (податковий) період, за який подається декларація: квартал — І, ІІ, ІІІ, ІV та рік. У цьому кварталі у графі 1.1 зазначаєте «ІІІ квартал 2018 року»; У рядку 1.2 — при уточненні показників раніше поданої декларації за попередній звітний (податковий) період зазначається податковий період, що уточнюється: квартал — І, ІІ, ІІІ, ІV та рік |

| 2 | Податковий номер платника податків або серія та номер паспорта | Код за ЄДРПОУ платника податку або реєстраційний (обліковий) номер платника податків, який присвоюється контролюючими органами, або реєстраційний номер облікової картки платника податків — фізичної особи |

| 3 | Код органу місцевого самоврядування за КОАТУУ | Код органу місцевого самоврядування за Класифікатором об’єктів адміністративно-територіального устрою України (далі — КОАТУУ) за місцезнаходженням контролюючого органу, до якого подається декларація, зазначений у рядку 2 декларації, до якої додається розрахунок |

| 4 | Категорія запасів корисної копалини, використаних для виробництва товарної продукції гірничого підприємства | Один із кодів, наведених у переліку категорій запасів видобутих корисних копалин ділянок надр, що визначають об’єкт оподаткування рентною платою за користування надрами для видобування корисних копалин (додаток 12 до декларації) |

| 5 | Ділянка надр, з якої видобуто корисну копалину | При видобуванні підземних вод рядки 5.1 — 5.4 заповнюють на підставі дозволу на спеціальне водокористування або на підставі спеціального дозволу на користування надрами у випадку його отримання, а саме: у рядку 5.1 — код органу місцевого самоврядування за КОАТУУ за місцезнаходженням ділянки надр, з якої видобуті корисні копалини; у рядку 5.2 — назва області (за спеціальним дозволом); у рядку 5.3 — район (за спеціальним дозволом); у рядку 5.4 — назва ділянки надр (за спеціальним дозволом) |

| 6 | Дозвільний документ | При видобуванні підземних вод та отриманні платником дозволу на спеціальне водокористування та дозволу на видобування корисних копалин зазначають інформацію про найменування органу, яким видано дозвільний документ, та повне найменування (прізвище, ім’я, по батькові) платника податків згідно з реєстраційними документами та у рядках 6.1.1 — 6.1.4 заповнюють дані на підставі дозволу на користування надрами у випадку його отримання, а саме: у рядку 6.1.1 — номер спеціального дозволу на користування надрами; у рядку 6.1.2 — дата видачі спеціального дозволу на користування надрами (дд.мм.рррр.); у рядку 6.1.3 — строк дії спеціального дозволу на користування надрами (у роках). При зазначенні інформації про вид користування ділянкою надр проставляють позначку у рядку 6.1.5 — у разі видобування корисних копалин, або у рядку 6.1.6 — у разі геологічного вивчення, у тому числі дослідно-промислової розробки, або у рядку 6.1.7 — у разі користування надрами у межах континентального шельфу та виключної (морської) економічної зони. Зверніть увагу: у разі видобування підземних вод на підставі дозволу на видобування корисних копалин платники ставлять позначку у рядку 6.1.5. Платники, які здійснюють видобування підземних вод лише на підставі дозволу на спеціальне водокористування, рядок 6.1.5 не заповнюють. Таки платники зазначають відповідні дані у рядках 6.2.1 та 6.2.2. Що стосується рядків 6.3.1 — 6.3.2, в них наводять інформацію щодо протоколу погодження центральним органом виконавчої влади, який реалізує державну політику у сфері геологічного вивчення та раціонального використання надр (далі — центральний орган виконавчої влади), у тому числі під час виконання робіт в акваторіях водних об’єктів (номер; дата погодження — дд.мм.рррр). Зазначені рядки заповнюють платники, проекти на проведення робіт якими погоджено центральним органом виконавчої влади у порядку, визначеному відповідно до ст. 86 Водного кодексу |

| 7 | Державна експертиза запасів корисних копалин ділянки надр | У рядках 7.1 — 7.4 наводять інформацію про проведену державну експертизу запасів корисних копалин ділянки надр (номер, дата складання — дд.мм.рррр., рік затвердження запасів корисних копалин). Платники, які не проводили геолого-економічну оцінку запасів корисних копалин, рядки 7.1 — 7.3 не заповнюють. Зверніть увагу: у рядку 7.4 — коефіцієнт рентабельності гірничодобувного підприємства, визначений згідно з п. 252.16 ПКУ, зазначають з точністю до чотирьох десяткових знаків. Зазвичай коефіцієнт рентабельності беруть із матеріалів геолого-економічної оцінки запасів корисних копалин ділянки надр. Водночас звичайні бюджетні установи таких оцінок проводити не повинні. Тому податківці самі доводять на початку кожного року розмір цього коефіцієнта. Так, у листі від 06.03.2018 р. № 6696/7/99-99-12-03-04-17 податківці запропонували у 2018 році при розрахунку рентної плати за видобування води застосовувати коефіцієнт 0,33 (33 %), оскільки саме такий коефіцієнт пропонувала використовувати Державна комісія України по запасах корисних копалин у листі від 19.02.2018 р. № 197/02 |

| 8 | Вид корисної копалини | Наводять інформацію про назви видобутих корисних копалин, а саме: у рядку 8.1 — вид (назва) корисної копалини, зазначена у спеціальному дозволі. У разі видобування підземних вод рядок заповнюються на підставі дозволу на спеціальне водокористування або дозволу на видобування корисних копалин у випадку його отримання; у рядку 8.2 — один із кодів, наведених у Кодифікаторі корисних копалин (додаток 13 до Декларації), та назва корисної копалини, що відповідає зазначеному коду; у рядку 8.3 — один із кодів, наведених у Переліку корисних копалин, що видобуваються гірничими підприємствами та визначають об’єкт оподаткування платою за користування надрами для видобування корисних копалин (додаток 14 до Декларації), та назва корисної копалини, що відповідає зазначеному коду; у рядку 8.4 — назва регламентуючого документа з питань стандартизації для відповідного виду видобутої корисної копалини (мінеральної сировини), вимоги якого застосовуються платником при видобуванні корисної копалини; у рядку 8.5 — назва товарної продукції гірничого підприємства (марка, сорт тощо) згідно з документом, що регламентує властивості продукції |

| 9 | Об’єкт оподаткування | Зазначають обсяг видобутої корисної копалини в облікових одиницях (маси або об’єму) з точністю до трьох десяткових знаків (з урахуванням одиниці обліку видобутої корисної копалини, що визначена для відповідної ставки рентної плати). Тобто у цьому рядку установа зазначає обсяг води, видобутої зі свердловини за звітний період, м3. При цьому обсяг (кількість) видобутої корисної копалини (мінеральної сировини), у тому числі підземних вод, платники визначають у порядку, встановленому п. 252.3 ПКУ |

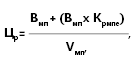

| 10 | Вартість одиниці товарної продукції гірничого підприємства | Основні правила визначення вартості одиниці відповідного виду корисної копалини (тобто бази оподаткування) визначено в пп. 252.6 — 252.8 ПКУ. Такий показник обчислюють за найбільшою з таких величин: 1) за фактичними цінами реалізації відповідного виду видобутої корисної копалини (мінеральної сировини), тобто виходячи з розміру доходу, отриманого від реалізації корисної копалини (п.п. 252.7.1 ПКУ). Правила визначення фактичної ціни визначено для різних видів корисних копалин у п. 252.8 ПКУ; 2) за розрахунковою вартістю відповідного виду видобутої корисної копалини (мінеральної сировини), крім вуглеводневої сировини. У такому разі платник орієнтується на витрати, понесені на видобування корисних копалин, які скореговані на рівень рентабельності гірничого підприємства при видобуванні відповідних видів корисних копалин (п.п. 252.7.2 ПКУ). Увага! Визначати вартість одиниці видобутої корисної копалини, порівнюючи дві величини, можна тільки в тому випадку, коли установа видобуває воду для реалізації. Якщо видобуту воду використовують лише для власних господарських потреб, то ні про яку реалізацію тут і мова не йде. А отже, установи — платники рентної плати за користування надрами, які видобувають воду для власних господарських потреб, для визначення бази оподаткування мають використовувати лише дані про розрахункову вартість. До речі, з цим погоджуються і податківці (категорія 130.01 ЗІР). Вони стверджують, що, розраховуючи вартість одиниці видобутої води, яка використовується виключно на власні потреби, слід орієнтуватись виключно на суму витрат на добування та первинну переробку води з метою приведення її до вимог відповідних стандартів. Правила обчислення розрахункової вартості видобутої води описано у п. 252.11 ПКУ. Згідно з нормами цього пункту розрахункова вартість видобутої сировини складається із витрат, понесених на її видобування за податковий період. Таким чином, щоб розрахувати вартість одиниці (1 м3) видобутої води, що використовується для власних потреб, установі потрібно зібрати всі фактичні витрати на її видобування. Це можуть бути: — матеріальні витрати, такі як електроенергія; — витрати на оплату праці осіб, які задіяні у видобуванні води; — амортизація свердловини та іншого обладнання (насосів), витрати на їх ремонт тощо. Детальний перелік таких витрат наведений у п. 252.11 ПКУ. Проте він орієнтований на гірничі підприємства, для яких видобування корисних копалин є основним видом діяльності. Тому решта платників (у тому числі й бюджетні установи) мають взяти до уваги тільки ті витрати, які можна «прив’язати» саме до добування води. Для розрахунку вартості одиниці відповідного виду видобутої корисної копалини (мінеральної сировини) (Цр) слід скористатися формулою, наведеною у п. 252.16. ПКУ:

де Вмп — витрати, обчислені згідно з пп. 252.11 — 252.15 ПКУ, у гривнях; Крмпе — коефіцієнт рентабельності гірничого підприємства (десятковий дріб); Vмп — обсяг (кількість) товарної продукції гірничого підприємства — видобутих корисних копалин (мінеральної сировини) за податковий (звітний) період. Інакше кажучи, у рядках 10.1 або 10.2 установа розшифровує витрати, понесені при видобуванні води |

| 11 | Коригуючий коефіцієнт | Зазначають коригуючий коефіцієнт, визначений у п. 252.22 ПКУ. Зверніть увагу: при видобуванні підземних вод такий коефіцієнт не встановлено |

| 12 | Ставка рентної плати | Наводять ставку, визначену у п. 252.20 ПКУ. За видобування підземних вод встановлена ставка 5 % |

| 13 | Податкове зобов’язання за податковий (звітний) період | Для розрахунку податкових зобов’язань слід скористатися формулою, наведеною у п. 252.18 ПКУ: Пзн = Vф х Вкк х Свнз х Кпп, де Vф — обсяг (кількість) відповідного виду видобутої корисної копалини (мінеральної сировини) у податковому (звітному) періоді (в одиницях маси або об’єму); Вкк — вартість одиниці відповідного виду видобутої корисної копалини (мінеральної сировини); Свнз — величина ставки плати за користування надрами для видобування корисних копалин, у відсотках. При видобуванні підземних вод вона становить 5 %; Кпп — коригуючий коефіцієнт, встановлений у п. 263.10 ПКУ. При видобуванні підземних вод такий коефіцієнт не визначено. З огляду на це, розрахунок податкових зобов’язань установи здійснюють так: (р. 9 х р. 10 х р. 11 х р. 12) |

| 14 — 17 | - | Заповнюють у разі уточнення показників раніше поданої декларації за попередній звітний (податковий) період |

Тепер розглянемо детально, як бюджетним установам заповнювати додаток 5.

Порядок заповнення додатка 5

Таблиця 2

| № рядка | Назва | Які дані зазначати |

| — | Порядковий № Податкової декларації | Номер декларації, до якої додається цей розрахунок. Ставимо номер декларації безпосередньо з форми самої декларації, до якої додаємо такий розрахунок. Зверніть увагу: при поданні протягом календарного року до контролюючого органу кожної наступної податкової декларації (звітної, звітної нової, уточнюючої) платник податків збільшує її порядковий номер (незалежно від того, до якого контролюючого органу подається така декларація: за основним місцем обліку чи не за основним). У тому числі це стосується випадків, коли платник за деякими видами рентної плати звітує щомісячно, а за іншими (такими, як рента за спецводокористування) — щокварталу (див. також категорію 121.06 ЗІР) |

| — | Розрахунок № | Порядковий номер розрахунку (арабськими цифрами), починаючи з 1 (одиниці), послідовно в порядку зростання |

| — | Звітний/Звітний новий/Уточнюючий | Ставимо позначку «Х» у потрібній графі. При поданні розрахунку за ІІІ квартал 2018 року відмітку «Х» ставимо в графі «Звітний» |

| 1 | Податковий період | У рядку 1.1 — звітний (податковий) період, за який подається декларація: квартал — І, ІІ, ІІІ, ІV та рік. У цьому кварталі у графі 1.1 зазначаєте «III квартал 2018 року»; у рядку 1.2 — при уточненні показників раніше поданої декларації за попередній звітний (податковий) період зазначається податковий період, що уточнюється: квартал — І, ІІ, ІІІ, ІV та рік |

| 2 | Податковий номер платника податків або серія та номер паспорта | Код за ЄДРПОУ платника податку або реєстраційний (обліковий) номер платника податків, який присвоюється контролюючими органами, або реєстраційний номер облікової картки платника податків — фізичної особи |

| 3 | Код органу місцевого самоврядування за КОАТУУ | Код органу місцевого самоврядування за КОАТУУ. Такий код зазначають у рядку 2 декларації, до якої додається розрахунок (за місцезнаходженням водного об’єкта) |

| 4 | Найменування органу, яким видано дозвільний документ | Інформація про отриманий документ на спеціальне водокористування (найменування органу, яким видано дозвільний документ, номер дозвільного документа, дата видачі — дд.мм.рррр., строк дії у роках) |

| 5 | Код органу місцевого самоврядування за КОАТУУ за місцезнаходженням водного об’єкта | Код органу місцевого самоврядування за КОАТУУ за місцезнаходженням водного об’єкта |

| 6 | Код водного об’єкта | Код водних об’єктів визначаєте згідно з додатком 16 до декларації. Останній розряд коду повинен бути відмінним від «0». Для кожного типу водного об’єкта заповнюється окремий розрахунок |

| 7 | Установлений річний ліміт використання води | Розмір установленого річного ліміту використання води у м3 згідно з отриманим дозвільним документом або договором про постачання води |

| 8 | Об’єкт оподаткування з початку року | Зазначаєте фактичний обсяг використаної води, визначеної за кодом типу водного об’єкта (рядок 6), який враховується при визначенні податкового зобов’язання з рентної плати з початку року, у м3. Цей рядок обчислюють як суму рядків 8.1 та 8.2 |

| 8.1 | в межах установленого річного ліміту | Обсяг використаної води в межах установленого річного ліміту згідно з отриманим дозвільним документом, який враховується при визначенні податкового зобов’язання з початку року, у м3 |

| 8.2 | понад установлений річний ліміт | Обсяг використаної понад установлений річний ліміт води згідно з отриманим дозвільним документом, який враховується при визначенні податкового зобов’язання з початку року, в м3 |

| 9 | Ставка рентної плати | Ставки рентної плати, зазначені в п. 255.5 ПКУ, наводять у гривнях з копійками за 100 м3 |

| 10 | Коефіцієнти, що застосовуються до ставок рентної плати | Зазначають коефіцієнти, які за застосовує платник податку до ставок рентної плати, згідно зі ст. 255 ПКУ |

| 10.1 | відповідно до пункту 255.6 статті 255 розділу IX Кодексу | Ці рядки заповнюють тільки ті платники, які мають право застосовувати коефіцієнти (0,005 або 0,3). Так, це стосується житлово-комунальних підприємств (п. 255.6 ПКУ) та теплоелектростанцій з прямоточною системою водопостачання (п. 255.7 ПКУ). Таким чином, бюджетні установи в цих рядках ставлять прокреслення |

| відповідно до пункту 255.7 ст. 255 розділу IX Кодексу | ||

| 10.3 | відповідно до підпункту 255.11.10 пункту 255.11 статті 255 розділу IX Кодексу | У разі відсутності вимірювальних приладів, якщо можливість їх установлення існує, — 2 |

| 10.4 | відповідно до підпункту 255.11.13 пункту 255.11 статті 255 розділу IX Кодексу | У разі перевищення водокористувачами встановленого річного ліміту використання води — 5 |

| 11 | Податкове зобов’язання з початку року | Податкове зобов’язання з початку року, яке визначають згідно з формулою в цьому рядку. При цьому до ставок рентної плати застосовують показник «V», який становить: — для водних ресурсів, що входять виключно до складу напоїв, — 1; — для водних ресурсів для потреб рибництва — 10000; — за спеціальне використання поверхневих та підземних вод, шахтної, кар’єрної та дренажної води — 100. Розраховують так: ((р. 8.1 х р. 9) + (р. 8.2 х р. 9) х р. 10.4) х (р. 10.1, або р. 10.2, або р. 10.3) / V |

| 12 | Податкове зобов’язання з початку року за попередній звітний період | Податкове зобов’язання з початку року за попередній податковий (звітний) період: за I квартал, або за півріччя, або за 9 місяців |

| 13 | Податкове зобов’язання за податковий (звітний) квартал | Податкове зобов’язання, яке необхідно сплатити за звітний квартал, тобто за III квартал 2018 року |

| 14—17 | — | Заповнюють у разі уточнення показників раніше поданої декларації за попередній звітний (податковий) період |

Також пропонуємо вам ознайомитися з роз’ясненнями фахівців ДФС, розміщеними у ЗІР, які стосуються порядку сплати рентної плати за користування надрами та рентної плати за спецвикористання води, а також подання та заповнення додатків 1 та 5 до декларації.

Таблиця 3

| Запитання | Відповідь |

| Чи є платниками рентної плати за користування надрами для видобування корисних копалин СГ, що здійснюють видобування підземних вод (із свердловини, криниці тощо), у тому числі у разі використання води для власних господарських потреб або передачі її для потреб населення? | Відповідно до п.п. 252.1.1 ПКУ платниками рентної плати за користування надрами для видобування корисних копалин є СГ, у тому числі громадяни України, іноземці та особи без громадянства, зареєстровані відповідно до закону як підприємці, які набули права користування об’єктом (ділянкою) надр на підставі отриманих спеціальних дозволів на користування надрами (далі — спеціальний дозвіл) в межах конкретних ділянок надр з метою провадження господарської діяльності з видобування корисних копалин, у тому числі під час геологічного вивчення (або геологічного вивчення з подальшою дослідно-промисловою розробкою) в межах зазначених у таких спеціальних дозволах об’єктах (ділянках) надр. Платниками рентної плати за користування надрами для видобування корисних копалин є землевласники та землекористувачі, крім суб’єктів підприємництва, які відповідно до законодавства відносяться до фермерських господарств, що провадять господарську діяльність з видобування підземних вод на підставі дозволів на спеціальне водокористування (п.п. 252.1.4 ПКУ). Підпунктом 252.20 ПКУ затверджена, зокрема, ставка рентної плати за користування надрами для видобування корисних копалин для підземних вод у відсотках від вартості товарної продукції гірничого підприємства — видобутої корисної копалини (мінеральної сировини). Об’єктом оподаткування рентною платою за користування надрами для видобування корисних копалин за кожною наданою у користування ділянці надр, що визначена у відповідному спеціальному дозволі, є обсяг товарної продукції гірничого підприємства — видобутої корисної копалини (мінеральної сировини), що є результатом господарської діяльності з видобування корисних копалин у податковому (звітному) періоді, приведеної у відповідність із стандартом, установленим галузевим законодавством (п. 252.3 ПКУ) Водночас до об’єкта оподаткування рентною платою за користування надрами для видобування корисних копалин не належать не включені до державного балансу запасів корисних копалин корисні копалини місцевого значення і торф, видобуті землевласниками та землекористувачами для власного споживання, якщо їх використання не передбачає отримання економічної вигоди з передачею чи без передачі права власності на них, загальною глибиною розробки до двох метрів, і прісні підземні води до 20 метрів (п.п. 252.4.1 ПКУ). Таким чином, СГ, що здійснюють видобування підземних вод (із свердловини, криниці тощо), є платниками рентної плати за користування надрами для видобування корисних копалин, у тому числі у разі використання води для власних господарських потреб або передачі її для потреб населення, за винятком тих СГ, що на підставі дозволів на спеціальне водокористування, без отримання дозволів на користування надрами (законодавчо не передбачено), видобувають прісні підземні води загальною глибиною розробки до 20 метрів, використання яких не передбачає отримання економічної вигоди |

| Хто є платником рентної плати за користування надрами для видобування корисних копалин у разі передачі в оренду земельної ділянки із свердловиною (обсяг видобування підземних вод з якої не перевищує 300 м3на добу) одним СГ (власником) іншому для видобування підземних вод? | Відповідно до п.п. 252.1.1 ПКУ платниками рентної плати за користування надрами для видобування корисних копалин є СГ, у тому числі громадяни України, іноземці та особи без громадянства, зареєстровані відповідно до закону як підприємці, які набули права користування об’єктом (ділянкою) надр на підставі отриманих спеціальних дозволів на користування надрами (далі — спеціальний дозвіл) в межах конкретних ділянок надр з метою провадження господарської діяльності з видобування корисних копалин, у тому числі під час геологічного вивчення (або геологічного вивчення з подальшою дослідно-промисловою розробкою) в межах зазначених у таких спеціальних дозволах об’єктах (ділянках) надр. Платниками рентної плати за користування надрами для видобування корисних копалин є землевласники та землекористувачі, крім суб’єктів підприємництва, які відповідно до законодавства відносяться до фермерських господарств, що провадять господарську діяльність з видобування підземних вод на підставі дозволів на спеціальне водокористування (п.п. 252.1.4 ПКУ). Об’єктом оподаткування рентною платою за користування надрами для видобування корисних копалин по кожній наданій у користування ділянці надр, що визначена у відповідному спеціальному дозволі, є обсяг товарної продукції гірничого підприємства — видобутої корисної копалини (мінеральної сировини), що є результатом господарської діяльності з видобування корисних копалин у податковому (звітному) періоді, приведеної у відповідність із стандартом, встановленим галузевим законодавством (п. 252.3 ПКУ). Згідно з п.п. 252.4.1 ПКУ до об’єкта оподаткування рентною платою за користування надрами для видобування корисних копалин не належать не включені до державного балансу запасів корисних копалин корисні копалини місцевого значення і торф, видобуті землевласниками та землекористувачами для власного споживання, якщо їх використання не передбачає отримання економічної вигоди з передачею чи без передачі права власності на них, загальною глибиною розробки до двох метрів, і прісні підземні води до 20 метрів. Водночас ст. 23 Кодексу про надра визначено, що землевласники і землекористувачі в межах наданих їм земельних ділянок мають право без спеціальних дозволів та гірничого відводу видобувати корисні копалини місцевого значення і торф загальною глибиною розробки до двох метрів, а також підземні води (крім мінеральних) для всіх потреб, крім виробництва фасованої питної води, за умови, що обсяг видобування підземних вод із кожного з водозаборів не перевищує 300 м3 на добу. Статтею 49 Водного кодексу визначено, що спеціальне водокористування є платним та здійснюється на підставі дозволу на спеціальне водокористування. У дозволі на спеціальне водокористування встановлюються ліміт забору води, ліміт використання води та ліміт скидання забруднюючих речовин. Таким чином, СГ, який орендує земельну ділянку із свердловиною та здійснює видобування підземних вод (обсяг видобування підземних вод з якої не перевищує 300 м3 на добу), є платником рентної плати за користування надрами для видобування корисних копалин та повинен отримати всі дозвільні документи, передбачені чинним законодавством для спеціального використання підземних водних об’єктів та видобування запасів підземних вод |

| Чи є платниками рентної плати за користування надрами для видобування корисних копалин СГ, що видобувають підземні води, якщо продуктивність водозаборів підземних вод не перевищує 300 м3 на добу? | Відповідно до п.п. 252.1.1 ПКУ платниками рентної плати за користування надрами для видобування корисних копалин є СГ, у тому числі громадяни України, іноземці та особи без громадянства, зареєстровані відповідно до закону як підприємці, які набули права користування об’єктом (ділянкою) надр на підставі отриманих спеціальних дозволів на користування надрами (далі — спеціальний дозвіл) в межах конкретних ділянок надр з метою провадження господарської діяльності з видобування корисних копалин, у тому числі під час геологічного вивчення (або геологічного вивчення з подальшою дослідно-промисловою розробкою) в межах зазначених у таких спеціальних дозволах об’єктів (ділянок) надр. Платниками рентної плати за користування надрами для видобування корисних копалин є землевласники та землекористувачі, крім суб’єктів підприємництва, які відповідно до законодавства відносяться до фермерських господарств, що провадять господарську діяльність з видобування підземних вод на підставі дозволів на спеціальне водокористування (п.п. 252.1.4 ПКУ). Об’єктом оподаткування рентною платою за користування надрами для видобування корисних копалин по кожній наданій у користування ділянці надр, що визначена у відповідному спеціальному дозволі, є обсяг товарної продукції гірничого підприємства — видобутої корисної копалини (мінеральної сировини), що є результатом господарської діяльності з видобування корисних копалин у податковому (звітному) періоді, приведеної у відповідність із стандартом, встановленим галузевим законодавством (п. 252.3. ПКУ). Згідно з п.п. 252.4.1 ПКУ до об’єкта оподаткування рентною платою за користування надрами для видобування корисних копалин не належать не включені до державного балансу запасів корисних копалин корисні копалини місцевого значення і торф, видобуті землевласниками та землекористувачами для власного споживання, якщо їх використання не передбачає отримання економічної вигоди з передачею чи без передачі права власності на них, загальною глибиною розробки до двох метрів, і прісні підземні води до 20 метрів. Водночас ст. 23 Кодексу України про надра визначено, що землевласники і землекористувачі в межах наданих їм земельних ділянок мають право без спеціальних дозволів та гірничого відводу видобувати корисні копалини місцевого значення і торф загальною глибиною розробки до двох метрів, а також підземні води (крім мінеральних) для всіх потреб, крім виробництва фасованої питної води, за умови, що обсяг видобування підземних вод із кожного з водозаборів не перевищує 300 м3 на добу. Таким чином, суб’єкти господарювання, що здійснюють видобування підземних вод (незалежно від продуктивності водозаборів підземних вод) для отримання економічної вигоди від їх використання, є платниками рентної плати за користування надрами для видобування корисних копалин за місцезнаходженням ділянки надр, з якої видобуті корисні копалини |

| Чи є платниками рентної плати за користування надрами для видобування корисних копалин СГ, що здійснюють видобування підземних вод (із свердловини, криниці тощо), у тому числі у разі використання води для власних господарських потреб або передачі її для потреб населення? | Відповідно до п.п. 252.1.1 ПКУ платниками рентної плати за користування надрами для видобування корисних копалин є СГ, у тому числі громадяни України, іноземці та особи без громадянства, зареєстровані відповідно до закону як підприємці, які набули права користування об’єктом (ділянкою) надр на підставі отриманих спеціальних дозволів на користування надрами (далі — спеціальний дозвіл) в межах конкретних ділянок надр з метою провадження господарської діяльності з видобування корисних копалин, у тому числі під час геологічного вивчення (або геологічного вивчення з подальшою дослідно-промисловою розробкою) в межах зазначених у таких спеціальних дозволах об’єктів (ділянках) надр. Платниками рентної плати за користування надрами для видобування корисних копалин є землевласники та землекористувачі, крім суб’єктів підприємництва, які відповідно до законодавства відносяться до фермерських господарств, що провадять господарську діяльність з видобування підземних вод на підставі дозволів на спеціальне водокористування (п.п. 252.1.4 ПКУ) Підпунктом 252.20 ПКУ затверджена, зокрема, ставка рентної плати за користування надрами для видобування корисних копалин для підземних вод у відсотках від вартості товарної продукції гірничого підприємства — видобутої корисної копалини (мінеральної сировини). Об’єктом оподаткування рентною платою за користування надрами для видобування корисних копалин по кожній наданій у користування ділянці надр, що визначена у відповідному спеціальному дозволі, є обсяг товарної продукції гірничого підприємства — видобутої корисної копалини (мінеральної сировини), що є результатом господарської діяльності з видобування корисних копалин у податковому (звітному) періоді, приведеної у відповідність із стандартом, встановленим галузевим законодавством (п. 252.3 ПКУ). Водночас до об’єкта оподаткування рентною платою за користування надрами для видобування корисних копалин не належать не включені до державного балансу запасів корисних копалин корисні копалини місцевого значення і торф, видобуті землевласниками та землекористувачами для власного споживання, якщо їх використання не передбачає отримання економічної вигоди з передачею чи без передачі права власності на них, загальною глибиною розробки до двох метрів, і прісні підземні води до 20 метрів (п.п. 252.4.1 ПКУ). Таким чином, СГ, що здійснюють видобування підземних вод (із свердловини, криниці тощо), є платниками рентної плати за користування надрами для видобування корисних копалин, у тому числі у разі використання води для власних господарських потреб або передачі її для потреб населення, за винятком тих СГ, що на підставі дозволів на спеціальне водокористування, без отримання дозволів на користування надрами (законодавчо не передбачено), видобувають прісні підземні води загальною глибиною розробки до 20 метрів, використання яких не передбачає отримання економічної вигоди |

| Чи необхідно первинному водокористувачу у разі відсутності у звітному періоді об’єкта оподаткування рентною платою за спеціальне використання води подавати до контролюючого органу податкову декларацію з рентної плати разом з додатком (ами) 5 (у частині рентної плати за спеціальне використання води) або заяву про відсутність об’єкта оподаткування? | Для первинного водокористувача наявність діючого дозволу на спеціальне водокористування визначає його обов’язок подавати до контролюючого органу за основним або неосновним місцем обліку декларації разом з додатком (ами) 5 (у частині рентної плати за спеціальне використання вод), у тому числі у разі відсутності об’єкта оподаткування у деяких звітних (податкових) періодах. При цьому нормами ПКУ не передбачено подання до контролюючого органу первинним водокористувачем заяви про відсутність об’єкта оподаткування рентною платою за спеціальне використання води у звітному періоді. Для СГ, у якого закінчився термін дії дозволу на спеціальне водокористування або у разі його анулювання та припинено використання води (тобто об’єкт оподаткування відсутній), останнім податковим періодом за який подається декларація разом з додатком (ами) 5 (у частині рентної плати за спеціальне використання вод) є звітний період, у якому закінчився термін дії дозволу на спеціальне водокористування |

| Який перший звітний (податковий) період для подання податкової декларації з рентної плати у разі придбання земельної ділянки із свердловиною для видобування підземної води (у тому числі якщо свердловина законсервована)? | Відповідно до п.п. 252.1.4 ПКУ платниками рентної плати за користування надрами для видобування корисних копалин є землевласники та землекористувачі, крім суб’єктів підприємництва, які відповідно до законодавства відносяться до фермерських господарств, що провадять господарську діяльність з видобування підземних вод на підставі дозволів на спеціальне водокористування. Об’єктом оподаткування рентною платою за користування надрами для видобування корисних копалин по кожній наданій у користування ділянці надр, що визначена у відповідному спеціальному дозволі, є обсяг товарної продукції гірничого підприємства — видобутої корисної копалини (мінеральної сировини), що є результатом господарської діяльності з видобування корисних копалин у податковому (звітному) періоді, приведеної у відповідність із стандартом, встановленим галузевим законодавством (п. 252.3 ПКУ) Водночас згідно з п. 255.1 ПКУ платниками рентної плати за спеціальне використання води, зокрема є первинні водокористувачі — суб’єкти господарювання незалежно від форми власності: юридичні особи, їх філії, відділення, представництва, інші відокремлені підрозділи без утворення юридичної особи, постійні представництва нерезидентів, а також фізичні особи — підприємці, які використовують та/або передають вторинним водокористувачам воду, отриману шляхом забору води з водних об’єктів. Статтею 49 Водного кодексу визначено, що спеціальне водокористування є платним та здійснюється на підставі дозволу на спеціальне водокористування. Тобто СГ, який має у власності земельну ділянку із свердловиною для видобування підземної води (у тому числі якщо свердловина була законсервована), для здійснення спеціального водокористування повинен мати дозвіл на спеціальне водокористування. Об’єктом оподаткування рентною платою за спеціальне використання води є фактичний обсяг води, який використовують водокористувачі (п. 255.3 ПКУ). Базовий податковий (звітний) період для рентної плати за користування надрами для видобування корисних копалин та спеціальне використання води відповідно до п. 257.1 ПКУ дорівнює календарному кварталу. Платник рентної плати до закінчення граничного строку подання податкових декларацій за податковий (звітний) період, визначений ст. 257 ПКУ, подає до відповідного контролюючого органу за формою, встановленою у порядку, передбаченому ст. 46 ПКУ, податкову декларацію, яка містить, зокрема, додатки: — з рентної плати за користування надрами для видобування корисних копалин — за місцезнаходженням ділянки надр, з якої видобуті корисні копалини, у разі розміщення такої ділянки надр у межах території України (п.п. 257.3.1 ПКУ); — з рентної плати за спеціальне використання води — за місцезнаходженням водних об’єктів за основним або неосновним місцем обліку (п.п. 257.3.4 ПКУ, п. 63.3 ПКУ). Податкові декларації з рентної плати за користування надрами для видобування корисних копалин подаються її платником починаючи з календарного кварталу, що настає за кварталом, у якому такий платник отримав або переоформив спеціальний дозвіл на користування надрами (п.п. 252.23 ПКУ). Таким чином, СГ, що придбав земельну ділянку із свердловиною для видобування підземної води (у тому числі якщо свердловина законсервована), є платником рентної плати за користування надрами для видобування корисних копалин та спеціальне використання води та повинен подавати податкову декларацію з рентної плати починаючи з календарного кварталу, що настає за кварталом, у якому такий платник отримав або переоформив дозвіл на спеціальне водокористування |

| У яких звітних періодах одночасно з податковою декларацією з рентної плати (у частині рентної плати за спеціальне використання води) подається копія дозволу на спеціальне водокористування / договору на поставку води та статистична звітність про використання води № 2ТП-водгосп? | Відповідно до п.п. 255.11.19 ПКУ платники рентної плати за спеціальне використання води подають одночасно з податковими деклараціями контролюючим органам копії дозволу на спеціальне водокористування, договору на поставку води та статистичної звітності про використання води. Платник рентної плати до закінчення визначеного розд. II ПКУ граничного строку подання податкових декларацій за податковий (звітний) період, що дорівнює календарному кварталу, подає до відповідного контролюючого органу за формою, встановленою у порядку, передбаченому ст. 46 ПКУ, податкову декларацію, яка містить, зокрема, додаток з рентної плати за спеціальне використання води (п.п. 257.3.4 ПКУ). Згідно із п. 1.3 розд. І Порядку ведення державного обліку водокористування, затвердженого наказом Міністерства екології та природних ресурсів від 16.03.2015 р. № 78 державний облік водокористування здійснюється шляхом подання водокористувачами звітів про використання води за формою № 2ТП-водгосп (річна) (далі — Звіт) Пунктом 1.5 розд. І зазначеного Порядку визначено, що під час державного обліку водокористування систематизуються дані про водокористувачів, які здійснюють діяльність, пов’язану із забором та/або використанням води, скиданням зворотних (стічних) вод та забруднюючих речовин, та: — здійснюють забір води із поверхневих та підземних водних об’єктів в обсязі від 20 м3 води на добу; — забирають воду з водопровідних мереж або інших систем водопостачання в обсязі від 20 м3 води на добу (у середньому протягом календарного року) і передають зворотні (стічні) води до систем водовідведення; — забирають воду для зрошення в обсязі від 20 м3 води на добу (у середньому протягом зрошувального періоду); — мають сезонний режим роботи та забирають воду в обсязі від 20 м3 води на добу (у середньому протягом періоду його роботи у межах календарного року); — мають оборотні системи водопостачання загальною потужністю 1000 м3 води на добу і більше незалежно від кількості забраної (отриманої) води; — використовують воду для виробництва напоїв незалежно від кількості води; — здійснюють скид (незалежно від об’єму) зворотних (стічних) вод безпосередньо у водні об’єкти та підземні горизонти; — віднесені до галузі гідроенергетики; — користуються водними об’єктами для рибогосподарських потреб (крім суден флоту рибної промисловості). Пунктом 1.9 розд. І вказаного Порядку визначено, що звітним періодом є календарний рік. Водокористувачі, зазначені у п. 1.5 розд. І цього Порядку, не пізніше 1 лютого наступного за звітним року подають Звіти до організацій, що належать до сфери управління Держводагентства. Копії Звітів з відміткою про одержання (штампом організації, що прийняла Звіт, та датою прийняття) подаються платниками рентної плати за спеціальне використання води разом з податковими деклараціями зазначеного збору до територіальних органів ДФС (п. 1.11 розд. І Порядку). Таким чином, при поданні платником рентної плати за спеціальне використання води першої податкової декларації з рентної плати (в частині рентної плати за спеціальне використання води) разом з нею подається копія дозволу на спеціальне водокористування, а надалі така копія подається у разі внесення змін до дозволу на спеціальне водокористування. При цьому копії укладених з первинними водокористувачами договорів на поставку води разом з податковими деклараціями з рентної плати не подаються Копія Звіту з відміткою про одержання (штампом організації, що належить до сфери управління Держводагентства, яка прийняла Звіт, та датою прийняття) подається платником рентної плати за спеціальне використання води разом з декларацією з рентної плати за рік |

| Хто є платником рентної плати за спеціальне використання води у разі передачі в оренду земельної ділянки із свердловиною одним СГ (власником) іншому (у тому числі бюджетній установі) для видобування підземних вод? | Відповідно до п. 255.1 ПКУ платниками рентної плати за спеціальне використання води є: 1) первинні водокористувачі — СГ незалежно від форми власності: юридичні особи, їх філії, відділення, представництва, інші відокремлені підрозділи без утворення юридичної особи, постійні представництва нерезидентів, а також фізичні особи — підприємці, які використовують та/або передають вторинним водокористувачам воду, отриману шляхом забору води з водних об’єктів; 2) СГ незалежно від форми власності: юридичні особи, їх філії, відділення, представництва, інші відокремлені підрозділи без утворення юридичної особи, постійні представництва нерезидентів, а також фізичні особи — підприємці, які використовують воду для потреб гідроенергетики, водного транспорту і рибництва. Якщо водокористувачі, які повністю утримуються за рахунок коштів державного та місцевих бюджетів, використовують обсяги води для господарської діяльності, направленої на отримання доходу в грошовій, матеріальній або нематеріальній формах, рентна плата обчислюється на загальних підставах з усього обсягу використаної води (п.п. 255.11.12 ПКУ). Згідно із п.п. 255.11.2 ПКУ рентна плата обчислюється виходячи з фактичних обсягів використаної води (підземної, поверхневої) водних об’єктів, встановлених у дозволі на спеціальне водокористування, лімітів використання води, ставок рентної плати та коефіцієнтів. Статтею 49 Водного кодексу визначено, що спеціальне водокористування є платним та здійснюється на підставі дозволу на спеціальне водокористування. Дозвіл на спеціальне водокористування видається територіальними органами центрального органу виконавчої влади, що реалізує державну політику у сфері розвитку водного господарства. Видача (відмова у видачі, переоформлення, видача дубліката, анулювання) дозволу на спеціальне водокористування здійснюється відповідно до Закону України «Про дозвільну систему у сфері господарської діяльності» в установленому Кабміном порядку. Видача (переоформлення, видача дубліката, анулювання) дозволу на спеціальне водокористування здійснюється безоплатно Таким чином, СГ, який орендує земельну ділянку із свердловиною (орендар) і здійснює видобування підземних вод є платником рентної плати та повинен отримати всі дозвільні документи, передбачені чинним законодавством для спеціального використання підземних водних об’єктів та видобування запасів підземних вод. При цьому орендар-водокористувач (бюджетна організація) є платником рентної плати у разі використання води для здійснення господарської діяльності, направленої на отримання доходу в грошовій, матеріальній або нематеріальній формах. Слід зазначити, що у разі відсутності у орендаря-водокористувача, у тому числі бюджетної установи, дозволу на спеціальне водокористування із встановленими в ньому лімітами використання води, рентна плата справляється за весь обсяг використаної води, що підлягає оплаті як за понадлімітне використання відповідно до п.п. 255.11.15 ПКУ |

| Які особливості обчислення та заповнення додатка 5 «Розрахунок з рентної плати за спеціальне використання води» до податкової декларації з рентної плати СГ, які мають свердловини і здійснюють забір та/або використання води в обсязі до 5 м3 на добу, та не мають дозволів на спеціальне водокористування з установленими річними лімітами використання води та/або вимірювальних приладів? | Відповідно до п. 255.1 ПКУ платниками рентної плати за спеціальне використання води є, зокрема, первинні водокористувачі — СГ незалежно від форми власності: юридичні особи, їх філії, відділення, представництва, інші відокремлені підрозділи без утворення юридичної особи, постійні представництва нерезидентів, а також фізичні особи — підприємці, які використовують та/або передають вторинним водокористувачам воду, отриману шляхом забору води з водних об’єктів. Згідно з ч. 1 ст. 48 Водного кодексу спеціальне водокористування — це, зокрема, забір води з водних об’єктів із застосуванням споруд або технічних пристроїв, використання води. Абзацем 12 ч. 3 ст. 48 Водного кодексу встановлено, що не належать до спеціального водокористування забір та/або використання води в об’ємі до 5 м3 на добу, крім тієї, що використовується для виробництва (входить до складу) напоїв та фасованої питної води. Пунктом 5 Порядку № 963 встановлено, що водокористувачі облаштовують артезіанські свердловини, що експлуатуються, засобами вимірювання об’єму видобутих підземних вод, які пройшли в установленому законодавством порядку державну метрологічну атестацію або повірку в повірочних лабораторіях підприємств і організацій, уповноважених на проведення державних випробувань або повірок Обов’язок платника рентної плати виникає у СГ, що ідентифікуються як первинні водокористувачі — суб’єкти, ключовою ознакою яких є наявність водозабірних споруд та відповідного обладнання для забору води (ч. 3 ст. 42 Водного кодексу), а також наявність відповідного дозволу на спеціальне водокористування (ч. 1 ст. 49 Водного кодексу), яким надано право провадження господарської діяльності із спеціального водокористування шляхом забору води. Таким чином, якщо СГ не має дозволу на спеціальне водокористування та видобуває підземну воду у обсязі до 5 м3 на добу, то такий СГ не є платником рентної плати та не подає розрахунок з рентної плати за спеціальне використання води (додаток 5 до декларації) |

| Чи повинен первинний водокористувач, який має дозвіл на спеціальне водокористування та використовує воду виключно для власних питних і санітарно-гігієнічних потреб або для задоволення питних і санітарно-гігієнічних потреб населення та/або власних господарських потреб, подавати податкову декларацію з рентної плати (у частині рентної плати за спеціальне використання води) та сплачувати рентну плату за спеціальне використання води? | Чинний порядок визначення основних елементів та обчислення податкових зобов’язань з рентної плати, встановлений ст. 255 ПКУ, передбачає, що рентна плата не справляється за обсяги води, що використовуються визначеними у п. 255.4 цього Кодексу споживачами. Разом з тим в умовах дії єдиного тарифу централізованого водопостачання, встановленого згідно з Порядком формування тарифів на централізоване водопостачання та водовідведення, затвердженим постановою НКРЕКП від 10.03.2016 р. № 302, не передбачено процедури обліку обсягів постачання води за різною собівартістю («з» або «без» урахування рентної плати). До затвердження окремих тарифів визначення основних елементів та обчислення податкових зобов’язань з рентної плати здійснюється шляхом складання для кожного водного об’єкта трьох додатків 5 до звітної податкової декларації з рентної плати за: 1) обсяги води, які за результатами комерційного обліку комунальних послуг з водопостачання надані для задоволення питних і санітарно-гігієнічних потреб споживачам, які не є СГ у сфері централізованого водопостачання та водовідведення, але належать до споживачів, визначених у п.п. 255.4.1 ПКУ, податкові зобов’язання з рентної плати декларуються із зазначенням у додатку 5 до декларації: — обсягів, що у звітному (податковому) періоді постачені для задоволення питних потреб — рядок 8; — оскільки податкове зобов’язання (рядок 11) не виникає, то для цілей функціонування алгоритму контролю у рядку 10.2 зазначається величина «0» (нуль); 2) обсяги води, що використовуються первинними водокористувачами на власні технологічні потреби, включаючи втрати та витрати для забезпечення провадження господарської діяльності з вироблення, створення та/або надання житлово-комунальних послуг, податкові зобов’язання з рентної плати декларуються із зазначенням у додатку 5 до декларації: — обсягів, що у звітному (податковому) періоді використані для власних технологічних потреб — рядок 8; — коефіцієнта 0,3 — рядок 10.2 (відповідно до п. 255.7 ПКУ); — ставки рентної плати для відповідного водного об’єкта — рядок 9; 3) обсяги води, що постачено споживачам, які не є СГ у сфері централізованого водопостачання та водовідведення та не належать до споживачів, визначених у п.п. 255.4.1 ПКУ, податкові зобов’язання з рентної плати декларуються із зазначенням у додатку 5 до декларації: — обсягів, що у звітному (податковому) періоді постачені для потреб вторинних споживачів — рядок 8; — оскільки податкове зобов’язання (рядок 11) обчислюється за ставкою, визначеною ПКУ, то для цілей функціонування алгоритму контролю у рядку 10.2 зазначається величина «1» (один); — ставки рентної плати для відповідного водного об’єкта — рядок 9 Таким чином, первинний водокористувач, який має дозвіл на спеціальне водокористування та використовує воду виключно для власних питних і санітарно-гігієнічних потреб або для задоволення питних і санітарно-гігієнічних потреб населення та/або власних господарських потреб є платником рентної плати за спеціальне використання води та повинен подавати податкову декларацію з рентної плати та сплачувати рентну плату. Аналогічне роз’яснення податківців з цього питання наведено в листі ДФС від 08.05.2018 р. № 1388/4/99-99-12-02-03-13 |

Строки подання та сплати

Подають декладацію за III квартал 2018 року протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) кварталу (тобто не пізніше 09.08.2018 р.), до органу ДФС за місцезнаходженням ділянки надр, з якої видобуто корисні копалини (якщо мова йде про видобування води, то за місцезнаходженням свердловини).

Увага: у випадку якщо ваше місце обліку не збігається з місцезнаходженням свердловини, доведеться подати копії декларації та додатків 1 та 5 до органу ДФС за місцем своєї податкової реєстрації.

Сплатити рентну плату за III квартал 2018 року слід протягом 10 календарних днів після закінчення граничного строку подання декларації до органу ДФС за місцезнаходженням свердловини, тобто не пізніше 17.08.2018 р. (п. 257.5 ПКУ).

Як показати видатки зі сплати рентної плати

Відповідно до Інструкції щодо застосування економічної класифікації видатків бюджету, затвердженої наказом Мінфіну від 12.03.2012 р. № 333, видатки на сплату податкових, неподаткових та інших платежів на безповоротній основі, справляння яких передбачено законодавством (включаючи плату за адміністративні послуги), у тому числі видатки на сплату рентної плати за спеціальне використання води, здійснюють за КЕКВ 2800 «Інші поточні видатки».

У бухгалтерському обліку видатки зі сплати рентної плати бюджетні установи відображають такими записами:

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | |

| дебет | кредит | ||

| 1 | Нараховано рентну плату за воду, яка використовується: | ||

| — для власної діяльності | 8411 | 6311 | |

| — для господарської діяльності (надання платних послуг, виготовлення продукції) | 8115 | 6311 | |

| 2 | Перераховано до бюджету рентну плату за воду | 6311 | 2313 |

Нормативні документи та скорочення

Водний кодекс — Водний кодекс України від 06.06.95 р. № 213/95-ВР.

Кодекс про надра — Кодекс України про надра від 27.07.94 р. № 132/94-ВР.

ПКУ — Податковий кодекс України від 02.12.2010 р. № 2755-VI.

Порядок № 615 — Порядок надання спеціальних дозволів на користування надрами, затверджений постановою КМУ від 30.05. 2011 р. № 615.

Порядок № 321 — Порядок погодження та видачі дозволів на спеціальне водокористування, затверджений постановою КМУ від 13.03.2002 р. № 321.

Наказ № 719 — наказ Мінфіну «Про затвердження форми Податкової декларації з рентної плати» від 17.08.2015 р. № 719.

ЗІР — Загальнодоступний інформаційно-довідниковий ресурс ДФС (http://zir.sfs.gov.ua).

СГ — суб’єкт господарювання.