Ні, це неправильно. Пояснимо.

Згідно з ч. 5 ст. 8 Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 р. № 2464-VI (далі — Закон про ЄСВ) єдиний внесок для звичайних працівників установлений у розмірі 22 % від бази нарахування ЄСВ.

Якщо база нарахування ЄСВ не перевищує розміру мінімальної зарплати (далі — МЗП), встановленого на місяць, за який нарахований дохід, суму ЄСВ розраховують як добуток розміру МЗП, установленого законом на місяць, за який нараховується заробітна плата (дохід), і ставки єдиного внеску. При нарахуванні зарплати фізичним особам із джерел не за основним місцем роботи ставка ЄСВ застосовується до визначеної бази нарахування незалежно від її розміру. З цього випливає, що, нараховуючи ЄСВ на дохід за основним місцем роботи, потрібно дотримуватися правила «ЄСВ з мінімалки». Тобто якщо база нарахування ЄСВ за основним працівником (без інвалідності) не перевищує розміру МЗП (3723 грн.), сума ЄСВ визначається як добуток МЗП (3723 грн.) і ставки ЄСВ (22 %).

Нагадаємо, що основним вважають місце роботи, де особа працює на підставі укладеного трудового договору, де знаходиться (оформлена) його трудова книжка, до якої вноситься відповідний запис про роботу (п. 12 ч. 1 ст. 1 Закону про ЄСВ).

ВАЖЛИВО!

Визначати базу нарахування ЄСВ на рівні МЗП потрібно тільки за основним місцем роботи.

Тобто щодо зарплати працівників — зовнішніх сумісників вимоги «ЄСВ з МЗП» дотримуватися не потрібно.

Якщо ж працівник — внутрішній сумісник (між працівником та роботодавцем укладені два різні трудові договори: за основною посадою і за сумісництвом), то з МЗП порівнюйте загальну суму нарахованих у звітному місяці виплат, що входять до бази нарахування ЄСВ, тобто як за основною посадою, так і за сумісництвом.

Таким чином, якщо зарплата вашого основного працівника (без інвалідності) за підсумками місяця виявилася меншою «мінімалки», ЄСВ потрібно заплатити з «мінімалки», більше — з фактичної зарплати.

Повернемося до ситуації, описаної в запитанні. Що ж робити, коли помилки вже припустилися — ЄСВ був нарахований у меншій сумі? Потрібно виправити помилку і донарахувати ЄСВ. Зробити це слід у місяці виявлення такої помилки і відобразити у Звіті за формою № Д4 за поточний місяць.

УВАГА!

Не слід плутати такі поняття, як «доплата до МЗП», яка нараховується та виплачується працівникові, і «сплата ЄСВ з МЗП», яка платиться роботодавцем. Це абсолютно різні поняття й у них абсолютно різні правила розрахунку.

Пояснимо на прикладі.

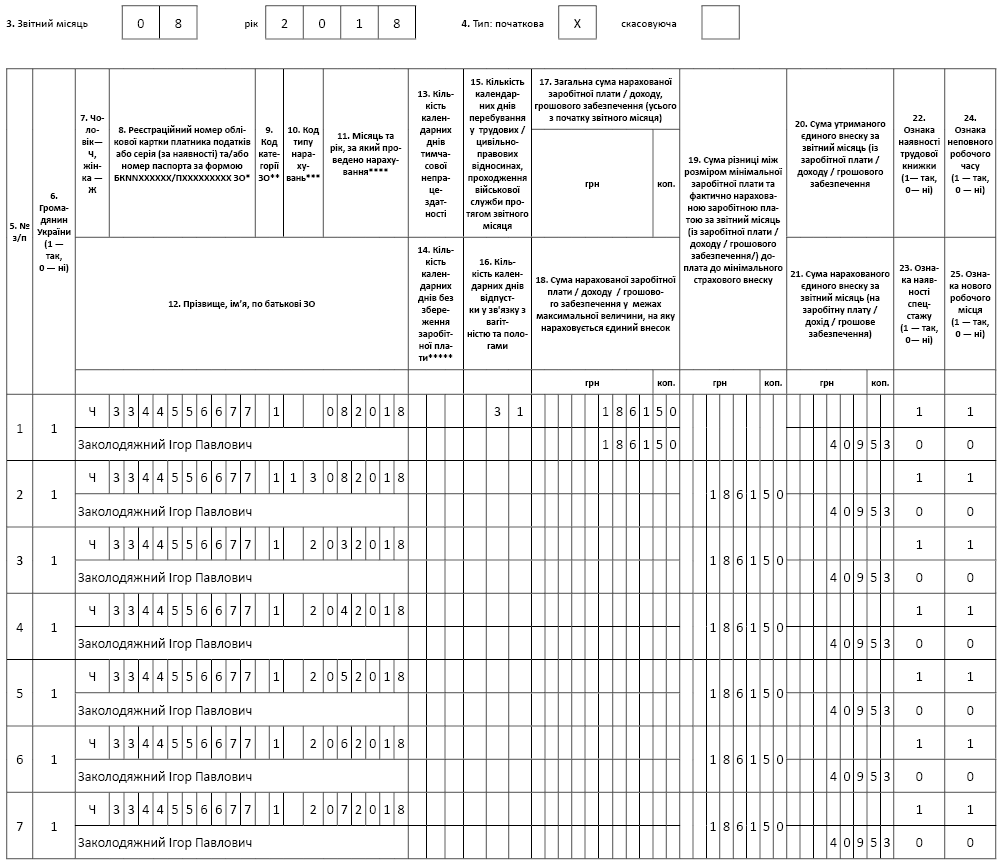

Приклад. Працівник прийнятий до установи 01.03.2018 р. на умовах неповного робочого часу — 0,5 ставки. Йому присвоєний 8-й тарифний розряд з відповідним окладом 2890 грн. З урахуванням неповної зайнятості його місячна зарплата склала 1445 грн. Доплата до МЗП — 416,50 грн. Таким чином, фактичний місячний заробіток дорівнює 1861,50 грн. Сума щомісячно нарахованого і перерахованого ЄСВ за період березень — липень 2018 року склала 409,53 грн. (1861,50 грн. х 22 %). При цьому ЄСВ за зазначений період необхідно нараховувати на суму МЗП 3723 грн. Як донарахувати ЄСВ за минулі періоди?

Як ми вже сказали, у разі виявлення платником своєчасно не нарахованих сум ЄСВ потрібно самостійно їх обчислити та сплатити. Здійснити донарахування мінімального ЄСВ за минулі періоди досить просто. Спочатку слід визначити правильну суму мінімального ЄСВ (з розрахунку на місяць), яку потрібно було нарахувати і заплатити:

3723 грн. х 22 % = 819,06 грн.,

де 3723 грн. — розмір МЗП у 2018 році;

22 % — ставка ЄСВ.

Загальна сума ЄСВ, яка була нарахована і відображена в ЄСВ-звіті (сума ЄСВ з фактично нарахованої зарплати) виходячи з даних наведеного запитання, склала:

1861,50 грн. х 22 % = 409,53 грн.,

де 1861,50 грн. — розмір МЗП, розрахований з урахуванням зайнятості працівника (розмір «неправильної» МЗП).

Визначимо суму додаткової бази, на яку потрібно донарахувати ЄСВ:

3723 - 1861,50 = 1861,50 (грн.).

Розраховуємо різницю ЄСВ, яку слід донарахувати, відобразити в ЄСВ-звіті і доплатити:

819,06 - 409,53 = 409,53 (грн.).

У запитанні йдеться про недоплату ЄСВ до мінімального розміру за березень, квітень, травень, червень і липень 2018 року, тобто за 5 місяців, тобто загальна сума ЄСВ, яку слід донарахувати, складе:

409,53 грн. х 5 міс. = 2047,65 грн.

Звісно ж, донарахування ЄСВ до мінімального розміру за минулі періоди слід відобразити у Звіті за формою № Д4. Коригувати звіти минулих періодів не потрібно. Поправки здійснюють у поточному місяці, тобто у місяці виправлення помилки.

Нижче наведений приклад заповнення таблиці 6 Звіту за формою Д4 за серпень 2018 року згідно з умовами прикладу.

Приклад заповнення таблиці 6 Звіту за формою № Д4

Пам’ятайте! Подавати потрібно оновлену форму ЄСВ-звіту. Важливі поправки до неї вніс Мінфін своїм наказом від 15.05.2018 р. № 511. Детальніше про це ви можете дізнатися з журналу «Бюджетна бухгалтерія», 2018, № 26, с. 3.

І на завершення хотілося б нагадати про відповідальність за порушення законодавства з ЄСВ.

За недоплату ЄСВ передбачений штраф у розмірі 10 % від суми донараховуваного ЄСВ за кожен повний або неповний звітний період, за який донараховується така сума, але не більше 50 % суми донарахованого ЄСВ (п. 3 ч. 11 ст. 25 Закону про ЄСВ). Такий розмір штрафу застосовується незалежно від того, ким була виявлена недоплата ЄСВ — органом фіскальної служби або самим страхувальником.

Крім того, на суму недоїмки (недоплати ЄСВ) нараховують пеню (п. 10 ст. 25 Закону про ЄСВ). Пеню обчислюють у розмірі 0,1 % від суми недоплати за кожен день прострочення платежу — з першого календарного дня, що настає за днем закінчення строку внесення відповідного платежу, до дня його фактичної сплати (перерахування ЄСВ) включно.

Також, згідно зі ст. 26 Закону про ЄСВ і ст. 1651 Кодексу про адміністративні правопорушення від 07.12.84 р. № 8073-X за порушення порядку нарахування єдиного внеску посадові особи платника ЄСВ несуть адміністративну відповідальність — накладення штрафу від 30 до 40 неоподатковуваних мінімумів доходів громадян (від 510 до 680 грн.). Ті ж дії, здійснені протягом року повторно, призводять до накладення штрафу від 40 до 50 неоподатковуваних мінімумів доходів громадян (від 680 до 850 грн.).