Дійсно, об’єкти ОЗ нерідко переживають відведений їм строк. Причому доволі благополучно. Чи то раніше справді будували на століття, чи надто вже скромний строк служби для них встановлено. Сказати складно. Та врешті-решт маємо об’єкт ОЗ, цілком придатний для подальшого використання, але зі 100-відсотковим зносом. Тобто первісна вартість ОЗ дорівнює сумі нарахованої амортизації. Відповідно, залишкова (балансова) вартість такого об’єкта дорівнює нулю.

Як же правильно вчинити у такому випадку, підкажуть норми НП(С)БО 121.

І спочатку давайте з’ясуємо, коли саме слід проводити переоцінку об’єктів ОЗ.

Так, підставою для переоцінки об’єктів ОЗ є суттєве відхилення їх залишкової вартості від справедливої вартості на річну дату балансу (п. 3 розд. ІІІ НП(С)БО 121). При цьому порогом суттєвості вважається різниця між балансовою та справедливою вартістю відповідного об’єкта на рівні 10 %.

Саме за таких умов керівництво установи може прийняти рішення щодо переоцінки ОЗ. Але майте на увазі: чинне законодавство не вимагає проводити переоцінку об’єктів ОЗ у обов’язковому порядку навіть за наявності для цього підстав. Свого часу на цьому наголосив і Мінфін у листі від 07.04.2015 р. № 31-11420-07-5/12145. Тож фактично це лише право бюджетної установи. А от скористатися ним чи ні — вирішувати тільки вам. І тут передусім слід враховувати фінансові можливості вашої установи. Адже така процедура може виявитися не всім по кишені. Особливо з огляду на необхідність одночасної переоцінки всіх об’єктів ОЗ, які належать до однієї групи необоротних активів.

Не секрет, що у випадку переоцінки основних фондів для цілей бухобліку проведення незалежної оцінки є обов’язковим. Це чорним по білому прописано в абз. 7 ч. 2 ст. 7 Закону України «Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні» від 12.07.2001 р. № 2658-ІІІ. У свою чергу, незалежною оцінкою майна вважається лише оцінка, проведена суб’єктом оціночної діяльності (ч. 3 ст. 3 згаданого Закону).

Тому без залучання професійного оцінювача тут не обійтися. Саме його звіт про оцінку майна (акт оцінки майна) стане підтвердженням справедливої вартості відповідних об’єктів та своєрідною відправною точкою у процедурі їх переоцінки. Далі порівнюємо цю справедливу вартість із залишковою вартістю, визначаємо індекс переоцінки, множимо первісну вартість і суму зносу кожного об’єкта у на отриманий індекс. І звісно ж, відображаємо результати переоцінки у бухобліку та звітності.

Детальнішу інформацію про порядок здійснення переоцінки ОЗ ви знайдете у статті «Шпаргалка з переоцінки ОЗ: що, коли та як» (див. «Бюджетна бухгалтерія», 2019, № 8).

А як обліковувати об’єкти ОЗ після завершення переоцінки, підкаже стаття «Об’єкти ОЗ переоцінено: як обліковувати їх далі» (див. «Бюджетна бухгалтерія», 2019, № 17-18).

Що ж стосується об’єктів ОЗ із нульовою залишковою вартістю, то їх переоцінку проводять шляхом додавання справедливої вартості до їх первісної (переоціненої) вартості. Суму зносу у цьому разі не зачіпають.

Такий порядок переоцінки ОЗ, номінальний строк використання яких добіг кінця, визначено п. 5 розд. III НП(С)БО 121. При цьому норми законодавства не містять жодної вказівки на обов’язковість цієї процедури для зазначених об’єктів.

Таким чином, проводити переоцінку об’єктів ОЗ, на які нараховано 100 % зносу, необов’язково. Інша річ — визначення ліквідаційної вартості.

Увага!

Для об’єктів ОЗ з нульовою залишковою вартістю, які продовжують використовуватися, необхідно визначити ліквідаційну вартість.

І це вже обов’язкова вимога. Продиктована вона п. 5 розд. III НП(С)БО 121, а також абз. 2 п. 4 розд. VII Методрекомендацій.

До речі, не плутайте визначення ліквідаційної вартості з переоцінкою об’єктів ОЗ (абз. 3 п. 4 розд. VII Методрекомендацій). Це два різні поняття та абсолютно відмінні процедури.

Також нагадаємо, що одним із завдань інвентаризації є перевірка стану активів, виявлення об’єктів, які не придатні до використання. Це випливає з п. 5 розд. І Положення № 879. І ось тут слід згадати про дуже важливий нюанс.

Важливо!

Закінчення строку використання об’єкта ОЗ та нарахування амортизації у розмірі 100 % його вартості не є підставою для списання такого об’єкта з балансу установи.

Про це чітко зазначено у п. 10 розд. V Методрекомендацій. Окрім того, відповідно до п. 4 розд. VI НП(С)БО 121 вибуття основних засобів здійснюється у порядку, визначеному законодавством.

За яких саме умов майно підлягає списанню з балансу, прописано у п. 4 Порядку списання об’єктів державної власності, затвердженого постановою КМУ від 08.11.2007 р. № 1314 (ср. ). Зокрема, це стосується об’єктів, які не можуть бути відчужені, безоплатно передані чи щодо яких не можуть бути застосовані інші способи управління, якщо вони є:

• морально чи фізично зношеними, непридатними для подальшого використання;

• пошкоджені внаслідок аварії чи стихійного лиха та відновленню не підлягають;

• виявлені в результаті інвентаризації як нестача.

У свою чергу, у разі виявлення придатних для використання об’єктів ОЗ, залишкова вартість яких дорівнює нулю, інвентаризаційна комісія повинна передати відповідні матеріали керівництву установи. Такий порядок дій передбачено п. 1.4 розд. ІІІ Положення № 879.

Тож цілком закономірно, що подібні об’єкти здебільшого «випливають» саме під час річної інвентаризації. До того ж зробити все за разом і зручніше, і простіше. Тобто виявили об’єкти ОЗ з вичерпаним строком служби, придатні для експлуатації, і відразу ж визначаємо для них ліквідаційну вартість. І все оформляємо документально і відображаємо в бухобліку. Однак не забувайте: результати інвентаризації повинні знайти своє відображення у фінансовій звітності того звітного періоду, у якому вона була закінчена. Цього вимагає п. 3 розд. IV Положення № 879.

Отже, з огляду на обов’язковість визначення ліквідаційної вартості (принаймні, для придатних для використання ОЗ із нульовою балансовою вартістю), далі зупинимося на цій процедурі докладніше. Давайте пригадаємо основні поняття та аспекти визначення ліквідаційної вартості. В узагальненому вигляді ми їх навели у таблиці нижче.

Основні аспекти визначення ліквідаційної вартості

| Критерій | Пояснення |

| Що таке ліквідаційна вартість | Ліквідаційна вартість — це сума коштів або вартість інших активів, яку суб’єкт державного сектору очікує отримати від реалізації (ліквідації) необоротних активів після закінчення строку їх корисного використання (експлуатації), за вирахуванням витрат, пов’язаних з продажем (ліквідацією) (п. 4 розд. I НП(С)БО 121) |

| Коли визначається | Ліквідаційна вартість визначається (абз. 5 п. 1 розд. V Методрекомендацій): • або при введенні в експлуатацію; • або у разі, коли залишкова вартість об’єкта дорівнює нулю, але об’єкт ще придатний до експлуатації |

| Хто визначає | Ліквідаційну вартість визначає комісія установи, створена за наказом керівника (абз. 5 п. 1 розд. V Методрекомендацій). Цю функцію цілком може виконувати інвентаризаційна комісія чи постійно діюча комісія зі списання майна |

| Як визначається | Конкретний порядок визначення ліквідаційної вартості об’єктів ОЗ законодавством не визначено. Суму ліквідаційної вартості визначають виходячи із можливої (орієнтовної) вартості матеріалів та цінностей, які будуть вилучені після ліквідації (демонтажу) відповідного об’єкта необоротних активів. Це може бути вартість запчастин, деталей, матеріалів, вторинної сировини (металобрухту, макулатури, деревини тощо). При цьому враховують ціни спеціалізованих переробних підприємств конкретного регіону, району, міста. Водночас ліквідаційна вартість може дорівнювати нулю, якщо неможливо достовірно визначити суму, яку очікується отримати від реалізації (ліквідації) ОЗ після закінчення строку їх служби. Таку можливість передбачено абз. 4 п. 1 розд. V Методрекомендацій |

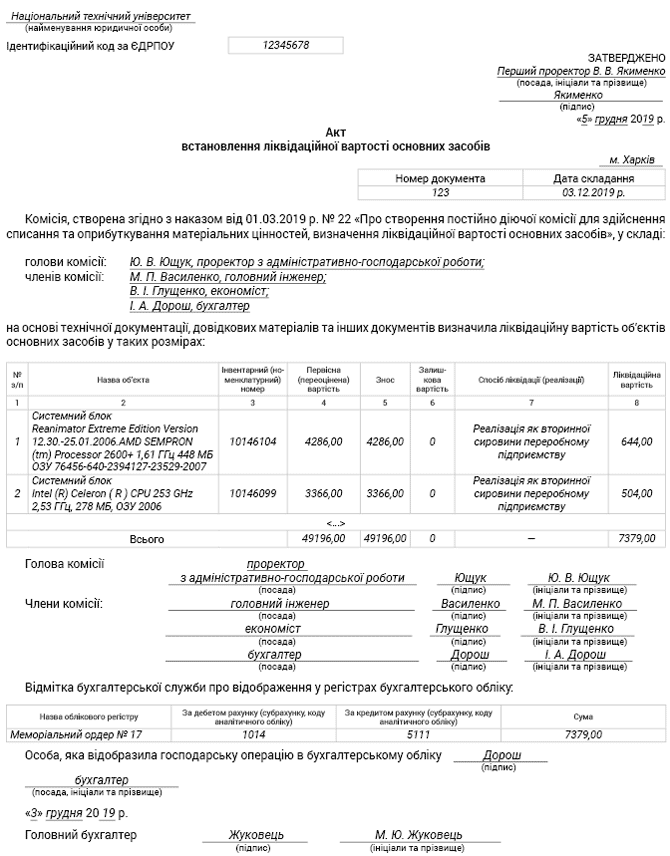

| Яким документом оформляється | Факт установлення ліквідаційної вартості для відповідних об’єктів ОЗ комісія засвідчує Актом встановлення ліквідаційної вартості ОЗ. Типової форми цього документа не існує. Тому кожна бюджетна установа має розробити її самостійно. При цьому за основу можна взяти форму Акта переоцінки ОЗ, затверджену наказом Мінфіну від 13.09.2016 р. № 818 |

Тепер розповімо безпосередньо про порядок дій при визначенні ліквідаційної вартості ОЗ.

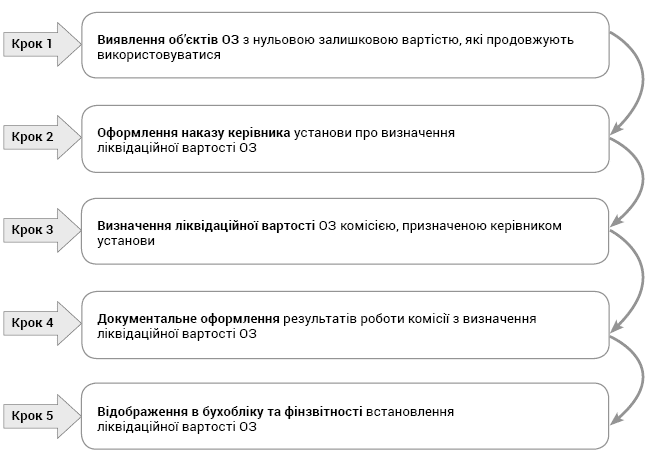

Покроковий алгоритм дій зображено схематично нижче.

Алгоритм дій при визначенні ліквідаційної вартості об’єктів ОЗ з нульовою залишковою вартістю

1. Насамперед необхідно виявити всі об’єкти необоротних активів з нульовою балансовою вартістю, які фактично продовжують експлуатуватися. І, як ми з’ясували, найзручніше це робити під час річної інвентаризації. Відповідно, необхідність визначення ліквідаційної вартості для виявлених об’єктів ОЗ доцільно зафіксувати у протоколі інвентаризаційної комісії. Також слід сформувати перелік цих об’єктів із зазначенням всіх необхідних даних (інвентарний номер, первісна вартість, сума зносу тощо).

2. Наступним кроком буде оформлення наказу керівника установи про визначення ліквідаційної вартості ОЗ та створення для цього комісії (покладання обов’язків на постійно діючу комісію). Також цим наказом слід встановити строки проведення цієї процедури та оформлення документів за результатами роботи комісії. Приклад такого наказу ви знайдете нижче.

3. Після цього комісія, призначена керівником установи, приступає безпосередньо до визначення ліквідаційної вартості конкретних об’єктів ОЗ. При цьому комісія має з’ясувати, які саме матеріали та у якій кількості можуть бути отримані при ліквідації (демонтажу) кожного із об’єктів ОЗ. Далі на основі прайсів приймальних пунктів (переробних підприємств) визначаємо вартість таких матеріалів. Водночас не зайвим буде розглянути й варіант реалізації об’єктів ОЗ без попереднього розбирання.

Проте незалежно від обраного варіанту не забуваємо відняти від очікуваної суми надходжень витрати на доставку до пункту приймання (продажу) та інші супутні витрати. Врешті отримуємо суму очікуваних надходжень від ліквідації кожного об’єкта ОЗ.

4. Результати своєї роботи комісія має оформити документально. Зокрема, ліквідаційну вартість за кожним об’єктом слід відобразити в Акті становлення ліквідаційної вартості ОЗ. Приклад заповнення такого акта наведено нижче. Можна оформити окремий акт на кожен об’єкт ОЗ або загальний на групу однотипних об’єктів ОЗ.

Після затвердження акта керівником установи його передають на опрацювання до бухгалтерської служби установи.

У свою чергу, бухгалтер перевірить дані, зазначені в акті, та зробить відмітку про відображення в регістрах бухобліку. Окрім того, на підставі цього акта бухгалтер повинен зазначити суму встановленої ліквідаційної вартості в Інвентарній картці відповідного об’єкта ОЗ.

5. Завершальним етапом буде відображення цієї операції у регістрах бухобліку та формах фінансової звітності. Зокрема, порядок відображення на рахунках бухобліку збільшення первісної вартості ОЗ на суму встановленої ліквідаційної вартості прописано у п. 1.33 Типової кореспонденції. Тобто цю операцію ми показуємо за дебетом відповідного субрахунку для обліку ОЗ та кредитом субрахунку 5111 «Внесений капітал». Відповідно, збільшення цих показників має знайти своє відображення у Балансі (форма № 1-дс):

• за кодом рядка 1001 у графі 4 — збільшення первісної вартості;

• за кодом рядка 1400 у графі 4 — збільшення внесеного капіталу.

І ще один важливий нюанс. Запам’ятайте: на ліквідаційну вартість нараховувати амортизацію не потрібно.

Інакше кажучи, навіть після встановлення ліквідаційної вартості для об’єктів з нульовою залишковою вартістю, які продовжують використовуватися, вартість, що амортизується, дорівнює нулю.

На закріплення розглянемо умовний приклад з визначення ліквідаційної вартості для об’єкта ОЗ, який продовжує використовуватися після закінчення строку експлуатації.

А також звернемо увагу на порядок списання повністю зношених об’єктів з ліквідаційною вартістю.

Приклад. Під час річної інвентаризації наприкінці 2018 року комісія виявила побутовий холодильник з вичерпаним строком служби, який фактично продовжує використовуватися. За даними бухобліку його первісна вартість становить 3600 грн., сума нарахованого зносу — теж 3600 грн.

Інвентаризаційна комісія дійшла висновку про необхідність встановлення ліквідаційної вартості цього холодильника.

Для визначення ліквідаційної вартості наказом керівника установи було призначено комісію. Згідно з її висновком ліквідаційну вартість холодильника було встановлено на рівні 300 грн. За результатами роботи комісії було складено Акт про встановлення ліквідаційної вартості ОЗ та зроблено запис щодо ліквідаційної вартості до Інвентарної картки об’єкта ОЗ.

У вересні 2019 року холодильник вийшов з ладу. З огляду на економічну недоцільність проведення ремонту (суму витрат на ремонт підтверджено висновком сервісного центру), комісія зі списання прийняла рішення про списання холодильника з балансу. Комісією було оформлено Акт технічного стану майна, що пропонується до списання, та Акт списання ОЗ (часткової ліквідації) за типовою формою.

До регістрів бухобліку зроблено такі записи:

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн. | № меморіа-льного ордера | |

| дебет | кредит | ||||

| Грудень 2018 року | |||||

| 1 | Збільшено первісну вартість холодильника, залишкова вартість якого дорівнює нулю та який продовжує використовуватися, на суму ліквідаційної вартості | 1014 | 5111 | 300 | 17 |

| Вересень 2019 року | |||||

| 1 | Списано холодильник побутовий, непридатний для подальшого використання: | ||||

| сума накопиченого зносу | 1311 | 1014 | 3600 | 9 | |

| сума залишкової вартості | 8411 | 1014 | 300 | 9 | |

| 2 | Віднесено до накопичених фінансових результатів первісну вартість списаного холодильника (3600 грн. + 300 грн.) | 5111 | 5512 | 3900 | 17 |

| 3 | Віднесено на фінансовий результат звітного періоду суму витрат | 5511 | 8411 | 300 | 17 |

І наостанок додамо: не засмучуйтесь, якщо у результаті ліквідації об’єкта ви отримали зовсім іншу суму коштів, ніж планували. Звісно ж, встановлена вами ліквідаційна вартість може не збігатися з фактичними надходженнями після списання об’єктів основних засобів. Це цілком нормально. Адже сказати наперед, яка доля очікує на той чи інших об’єкт, неможливо.

Спрогнозувати коливання цін на ринку вторсировини теж навряд чи вдасться. Та головне — законодавець і не вимагає від вас такої точності у розрахунках.

НОРМАТИВНІ ДОКУМЕНТИ ТА СКОРОЧЕННЯ

НП(С)БО 121 — Національне положення (стандарт) бухгалтерського обліку 121 «Основні засоби», затверджене наказом Мінфіну від 12.10.2010 р. № 1202.

Методрекомендації — Методичні рекомендації з бухгалтерського обліку основних засобів суб’єктів державного сектору, затверджені наказом Мінфіну від 23.01.2015 р. № 11.

Положення № 879 — Положення про інвентаризацію активів та зобов’язань, затверджене наказом Мінфіну від 02.09.2014 р. № 879.

ОЗ — основні засоби.