Действительно, объекты ОС нередко переживают отведенный им срок. Причем достаточно благополучно. То ли раньше действительно строили на века, то ли слишком уже скромный срок службы для них установлен. Сказать сложно. Но в конце концов имеем объект ОС, полностью пригодный для дальнейшего использования, но со 100-процентным износом. То есть первоначальная стоимость ОС равна сумме начисленной амортизации. Соответственно остаточная (балансовая) стоимость такого объекта равна нулю.

Как же правильно поступить в таком случае, подскажут нормы НП(С)БУ 121.

И сначала давайте выясним, когда именно следует проводить переоценку объектов ОС.

Так, основанием для переоценки объектов ОС является существенное отклонение их остаточной стоимости от справедливой стоимости на годовую дату баланса (п. 3 разд. ІІІ НП(С)БУ 121). При этом порогом существенности считается разница между балансовой и справедливой стоимостью соответствующего объекта на уровне 10 %.

Именно при таких условиях руководство учреждения может принять решение о переоценке ОС. Но имейте в виду: действующее законодательство не требует проводить переоценку объектов ОС в обязательном порядке даже при наличии для этого оснований. В свое время на это указал и Минфин в письме от 07.04.2015 г. № 31-11420-07-5/12145. Поэтому фактически это лишь право бюджетного учреждения. А вот воспользоваться им или нет — решать только вам. И здесь прежде всего стоит учитывать финансовые возможности вашего учреждения. Ведь такая процедура может оказаться не всем по карману. Особенно с учетом необходимости одновременной переоценки всех объектов ОС, которые относятся к одной группе необоротных активов.

Не секрет, что в случае переоценки основных фондов для целей бухучета проведение независимой оценки является обязательным. Это черным по белому прописано в абз. 7 ч. 2 ст. 7 Закона Украины «Об оценке имущества, имущественных прав и профессиональной оценочной деятельности в Украине» от 12.07.2001 г. № 2658-ІІІ. В свою очередь, независимой оценкой имущества считается лишь оценка, проведенная субъектом оценочной деятельности (ч. 3 ст. 3 этого Закона).

Поэтому без привлечения профессионального оценщика здесь не обойтись. Именно его отчет об оценке имущества (акт оценки имущества) станет подтверждением справедливой стоимости соответствующих объектов и своеобразной отправной точкой в процедуре их переоценки. Далее сравниваем эту справедливую стоимость с остаточной стоимостью, определяем индекс переоценки, умножаем первоначальную стоимость и сумму износа каждого объекта на полученный индекс. И конечно, отражаем результаты переоценки в бухучете и отчетности.

Более подробную информацию о порядке осуществления переоценки ОС вы найдете в статье «Шпаргалка по переоценке ОС: что, когда и как» (см. «Бюджетная бухгалтерия», 2019, № 8). А как учитывать объекты ОС после окончания переоценки, подскажет статья «Объекты ОС переоценены: как учитывать их далее» (см. «Бюджетная бухгалтерия», 2019, № 17-18).

Что же касается объектов ОС с нулевой остаточной стоимостью, то их переоценку проводят путем прибавления справедливой стоимости к их первоначальной (переоцененной) стоимости. Сумму износа в этом случае не задевают. Такой порядок переоценки ОС, номинальный срок использования которых подошел к концу, определен п. 5 разд. III НП(С)БУ 121. При этом нормы законодательства не содержат ни единого указания на обязательность этой процедуры для упомянутых объектов.

Таким образом, проводить переоценку объектов ОС, на которые начислено 100 % износа, необязательно. Другое дело — определение ликвидационной стоимости.

Внимание!

Для объектов ОС с нулевой остаточной стоимостью, которые продолжают использоваться, необходимо определить ликвидационную стоимость.

И это уже обязательное требование. Продиктовано оно п. 5 разд. III НП(С)БУ 121, а также абз. 2 п. 4 разд. VII Методрекомендаций. Кстати, не путайте определение ликвидационной стоимости с переоценкой объектов ОС (абз. 3 п. 4 разд. VII Методрекомендаций). Это два разных понятия и абсолютно разные процедуры.

Также напомним, что одной из задач инвентаризации является проверка состояния активов, выявление объектов, не пригодных к использованию. Это следует из п. 5 разд. І Положения № 879. И вот здесь следует вспомнить об очень важном нюансе.

Важно!

Окончание срока использования объекта ОС и начисление амортизации в размере 100 % его стоимости не являются основанием для списания такого объекта с баланса учреждения.

На это четко указано в п. 10 разд. V Методрекомендаций. Кроме того, в соответствии с п. 4 разд. VI НП(С)БУ 121 выбытие основных средств осуществляется в порядке, определенном законодательством.

При каких именно условиях имущество подлежит списанию с баланса, прописано в п. 4 Порядка списания объектов государственной собственности, утвержденного постановлением КМУ от 08.11.2007 г. № 1314 (ср. ). В частности, это касается объектов, которые не могут быть отчуждены, безвозмездно переданы или относительно которых не могут быть применены другие способы управления, если они являются:

• морально либо физически изношенными, непригодными для дальнейшего использования;

• повреждены вследствие аварии либо стихийного бедствия и восстановлению не подлежат;

• обнаружены в результате инвентаризации как недостача.

В свою очередь, в случае выявления пригодных для использования объектов ОС, остаточная стоимость которых равна нулю, инвентаризационная комиссия должна передать соответствующие материалы руководству учреждения. Такой порядок действий предусмотрен п. 1.4 разд. ІІІ Положения № 879.

Поэтому совершенно закономерно, что подобные объекты по большей части «вcплывают» именно во время годовой инвентаризации. К тому же сделать все сразу и удобнее, и проще. То есть обнаружили объекты ОС с истекшим сроком службы, пригодные для эксплуатации, и сразу же определяем для них ликвидационную стоимость. И все оформляем документально и отражаем в бухучете.

Однако не забывайте: результаты инвентаризации должны найти свое отражение в финансовой отчетности того отчетного периода, в котором она была закончена. Этого требует п. 3 разд. IV Положения № 879.

Итак, учитывая обязательность определения ликвидационной стоимости (по крайней мере, для пригодных для использования ОС с нулевой балансовой стоимостью), далее остановимся на этой процедуре подробней.

Давайте вспомним основные понятия и аспекты определения ликвидационной стоимости. В обобщенном виде мы их привели в таблице ниже.

Основные аспекты определения ликвидационной стоимости

| Критерий | Пояснение |

| Что такое ликвидационная стоимость | Ликвидационная стоимость — это сумма средств или стоимость других активов, которую субъект государственного сектора ожидает получить от реализации (ликвидации) необоротных активов после окончания срока их полезного использования (эксплуатации), за вычетом расходов, связанных с продажей (ликвидацией) (п. 4 разд. I НП(С)БУ 121) |

| Когда определяется | Ликвидационная стоимость определяется (абз. 5 п. 1 разд. V Методрекомендаций): • либо при вводе в эксплуатацию; • либо в случае, когда остаточная стоимость объекта равна нулю, но объект еще пригоден к эксплуатации |

| Кто определяет | Ликвидационную стоимость определяет комиссия учреждения, созданная по приказу руководителя (абз. 5 п. 1 разд. V Методрекомендаций). Эту функцию может выполнять инвентаризационная комиссия либо постоянно действующая комиссия по списанию имущества |

| Как определяется | Конкретный порядок определения ликвидационной стоимости объектов ОС законодательством не определен. Сумму ликвидационной стоимости определяют исходя из возможной (ориентировочной) стоимости материалов и ценностей, которые будут изъяты после ликвидации (демонтажа) соответствующего объекта необоротных активов. Это может быть стоимость запчастей, деталей, материалов, вторичного сырья (металлолома, макулатуры, древесины и т. п.). При этом учитывают цены специализированных перерабатывающих предприятий конкретного региона, района, города. В то же время ликвидационная стоимость может быть равна нулю, если невозможно достоверно определить сумму, которую ожидается получить от реализации (ликвидации) ОС после окончания срока их службы. Такая возможность предусмотрена абз. 4 п. 1 разд. V Методрекомендаций |

| Каким документом оформляется | Факт установления ликвидационной стоимости для соответствующих объектов ОС комиссия удостоверяет Актом установления ликвидационной стоимости ОС. Типовой формы этого документа не существует. Поэтому каждое бюджетное учреждение должно разработать ее самостоятельно. При этом за основу можно взять форму Акта переоценки ОС, утвержденную приказом Минфина от 13.09.2016 г. № 818 |

Теперь расскажем непосредственно о порядке действий при определении ликвидационной стоимости ОС.

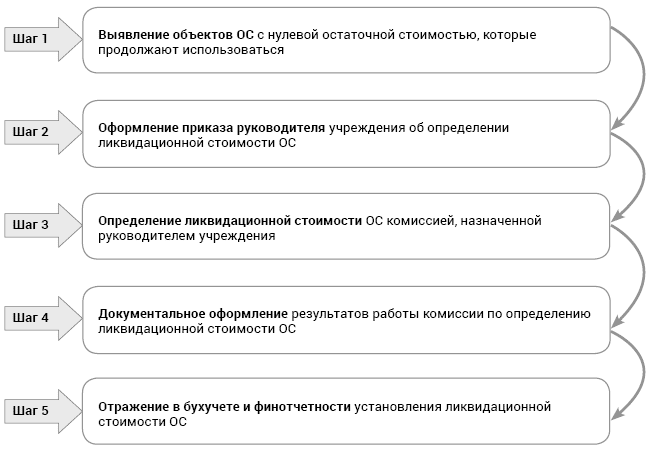

Алгоритм действий при определении ликвидационной стоимости объектов ОС с нулевой остаточной стоимостью

Пошаговый алгоритм действий изображен схематически выше.

1. В первую очередь необходимо выявить все объекты необоротных активов с нулевой балансовой стоимостью, которые фактически продолжают эксплуатироваться. И, как мы выяснили, удобнее всего это делать во время годовой инвентаризации. Соответственно, необходимость определения ликвидационной стоимости для выявленных объектов ОС целесообразно зафиксировать в протоколе инвентаризационной комиссии. Также следует сформировать перечень этих объектов с указанием всех необходимых данных (инвентарный номер, первоначальная стоимость, сумма износа и т. п.).

2. Следующим шагом будет оформление приказа руководителя учреждения об определении ликвидационной стоимости ОС и создание для этого комиссии (возложение обязанностей на постоянно действующую комиссию).

Также этим приказом следует установить сроки проведения этой процедуры и оформления документов по результатам работы комиссии. Пример такого приказа см. ниже.

3. После этого комиссия, назначенная руководителем учреждения, приступает непосредственно к определению ликвидационной стоимости конкретных объектов ОС.

При этом комиссия должна выяснить, какие именно материалы и в каком количестве могут быть получены при ликвидации (демонтаже) каждого из объектов ОС. Далее на основании прайсов приемных пунктов (перерабатывающих предприятий) определяем стоимость таких материалов. В то же время не лишним будет рассмотреть и вариант реализации объектов ОС без предварительной разборки.

Однако независимо от выбранного варианта не забываем вычесть от ожидаемой суммы поступлений расходы на доставку к пункту приема (продажи) и другие сопутствующие расходы. В конечном итоге получаем сумму ожидаемых поступлений от ликвидации каждого объекта ОС.

4. Результаты своей работы комиссия должна оформить документально. В частности, ликвидационную стоимость по каждому объекту следует отразить в Акте установления ликвидационной стоимости ОС. Пример заполнения такого акта приведен ниже. Можно оформить отдельный акт на каждый объект ОС либо общий на группу однотипных объектов ОС.

После утверждения акта руководителем учреждения его передают на обработку в бухгалтерскую службу учреждения. В свою очередь, бухгалтер проверит данные, указанные в акте, и сделает отметку об отражении в регистрах бухучета. Кроме того, на основании этого акта бухгалтер должен указать сумму установленной ликвидационной стоимости в Инвентарной карточке соответствующего объекта ОС.

5. Завершающим этапом будет отражение этой операции в регистрах бухучета и формах финансовой отчетности. В частности, порядок отражения на счетах бухучета увеличения первоначальной стоимости ОС на сумму установленной ликвидационной стоимости прописан в п. 1.33 Типовой корреспонденции. То есть эту операцию мы показываем по дебету соответствующего субсчета для учета ОС и кредиту субсчета 5111 «Внесенный капитал». Соответственно, увеличение этих показателей должно найти свое отражение в Балансе (форма № 1-дс):

• по коду строки 1001 в графе 4 — увеличение первоначальной стоимости;

• по коду строки 1400 в графе 4 — увеличение внесенного капитала.

И еще один важный нюанс. Запомните: на ликвидационную стоимость начислять амортизацию не нужно. Другими словами, даже после установления ликвидационной стоимости для объектов с нулевой остаточной стоимостью, которые продолжают использоваться, амортизируемая стоимость равна нулю.

Для закрепления рассмотрим условный пример по определению ликвидационной стоимости для объекта ОС, который продолжает использоваться после окончания срока эксплуатации. А также обратим внимание на порядок списания полностью изношенных объектов с ликвидационной стоимостью.

Пример. В ходе годовой инвентаризации в конце 2018 года комиссия обнаружила бытовой холодильник с истекшим сроком службы, который фактически продолжает использоваться. По данным бухучета его первоначальная стоимость составляет 3600 грн., сумма начисленного износа — тоже 3600 грн. Инвентаризационная комиссия пришла к выводу о необходимости установления ликвидационной стоимости этого холодильника.

Для определения ликвидационной стоимости приказом руководителя учреждения была назначена комиссия. Согласно ее заключению ликвидационная стоимость холодильника была установлена на уровне 300 грн. По результатам работы комиссии был составлен Акт об установлении ликвидационной стоимости ОС и сделана запись о ликвидационной стоимости в Инвентарной карточке объекта ОС.

В сентябре 2019 года холодильник вышел из строя. С учетом экономической нецелесообразности проведения ремонта (сумма расходов на ремонт подтверждена заключением сервисного центра), комиссия по списанию приняла решение о списании холодильника с баланса. Комиссией был оформлен Акт технического состояния имущества, предлагаемого к списанию, и Акт списания ОС (частичной ликвидации) по типовой форме.

В регистрах бухучета сделаны такие записи:

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | № мемориального ордера | |

| дебет | кредит | ||||

| Декабрь 2018 года | |||||

| 1 | Увеличена первоначальная стоимость холодильника, остаточная стоимость которого равна нулю и который продолжает использоваться, на сумму ликвидационной стоимости | 1014 | 5111 | 300 | 17 |

| Сентябрь 2019 года | |||||

| 1 | Списан холодильник бытовой, непригодный для дальнейшего использования: | ||||

| сумма накопленного износа | 1311 | 1014 | 3600 | 9 | |

| сумма остаточной стоимости | 8411 | 1014 | 300 | 9 | |

| 2 | Отнесена к накопленным финансовым результатам первоначальная стоимость списанного холодильника (3600 грн. + 300 грн.) | 5111 | 5512 | 3900 | 17 |

| 3 | Отнесена на финансовый результат отчетного периода сумма расходов | 5511 | 8411 | 300 | 17 |

И напоследок добавим: не огорчайтесь, если в результате ликвидации объекта вы получили совсем другую сумму средств, нежели планировали.

Конечно, установленная вами ликвидационная стоимость может не совпадать с фактическими поступлениями после списания объектов основных средств. Это вполне нормально. Ведь сказать заранее, какая судьба ожидает тот или иной объект, невозможно. Спрогнозировать колебание цен на рынке вторсырья тоже вряд ли получится. Но главное — законодатель и не требует от вас такой точности в расчетах.

НОРМАТИВНЫЕ ДОКУМЕНТЫ И СОКРАЩЕНИЯ

НП(С)БУ 121 — Национальное положение (стандарт) бухгалтерского учета 121 «Основные средства», утвержденное приказом Минфина от 12.10.2010 г. № 1202.

Методрекомендации — Методические рекомендации по бухгалтерскому учету основных средств субъектов государственного сектора, утвержденные приказом Минфина от 23.01.2015 г. № 11.

Положение № 879 — Положение об инвентаризации активов и обязательств, утвержденное приказом Минфина от 02.09.2014 г. № 879.

Типовая корреспонденция — Типовая корреспонденция субсчетов бухгалтерского учета для отражения операций с активами, капиталом и обязательствами распорядителями бюджетных средств и государственными целевыми фондами, утвержденная приказом Минфина от 29.12.2015 г. № 1219.

ОС — основные средства.