Основи розрахунку відпускних

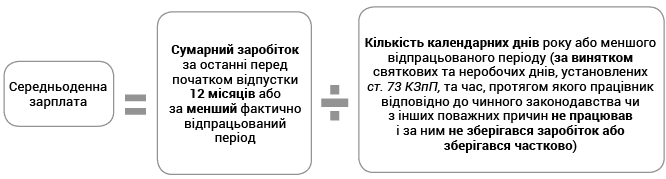

Для початку нагадаємо, що головним нормативним документом при розрахунку відпускних є Порядок № 100. Основний показник — середньоденна зарплата (п. 5 Порядку № 100). Порядок її розрахунку для відпускних цілей та правила визначення суми виплат за час відпустки наведені в абз. 6 п. 2 та п. 7 Порядку № 100.

Ми перетворили ці норми на зручні схеми — див. рис. 1 та 2.

Рис. 1. Розрахунок середньої зарплати для цілей нарахування відпускних

Рис. 2. Розрахунок сум відпускних

Підсумовуючи теоретичну частину, робимо висновок, що розрахунок відпускних проводиться у три кроки:

![]() Визначаємо кількість календарних днів у розрахунковому періоді.

Визначаємо кількість календарних днів у розрахунковому періоді.

Розраховуємо середньоденну зарплату.

Розраховуємо середньоденну зарплату.

Розраховуємо суму відпускних.

Розраховуємо суму відпускних.

На цьому теорії досить, переходимо до практики.

Розглянемо на прикладах, як враховуються деякі специфічні періоди при розрахунку відпускних.

Відпустка за свій рахунок

Якщо у розрахунковому періоді є дні неоплачуваної відпустки, то в цьому випадку також слід звертатись до згаданої вище норми абз. 6 п. 2 Порядку № 100.

Так, час відпустки без збереження зарплати (протягом якого працівник відповідно до чинного законодавства або з інших поважних причин не працював і за ним не зберігався заробіток або зберігався частково) не включається до розрахункового періоду.

При цьому із розрахункового періоду виключаються дні неоплачуваної відпустки, що надається як на підставі ст. 25 Закону про відпустки (відпустка, що надається в обов’язковому порядку), так і на підставі ст. 26 Закону про відпустки (відпустка за згодою сторін). На це звертають увагу фахівці Мінсоцполітики у листі від 26.11.2012 р. № 1203/13/84-12.

Для держслужбовців, крім загальних відпускних норм, діють також особливі правила.

Так, держслужбовцю за його заявою надається відпустка без збереження заробітної плати на час участі у виборчому процесі. Зазначена відпустка надається за рішенням керівника державної служби з дня його повідомлення про участь у виборчому процесі і до дня його завершення відповідно до виборчого законодавства (ст. 10 Закону про держслужбу).

Також відповідно до п. 9 Прикінцевих положень Закону № 76 керівники органів виконавчої влади та інших державних органів (крім тих, що беруть участь в антитерористичній операції) мають право відправляти працівників у «примусову» неоплачувану відпустку та самостійно визначати її тривалість.

Періоди таких відпусток так само виключають із загальної кількості календарних днів у розрахунковому періоді.

При цьому слід пам’ятати про святкові та неробочі дні, що припадають на період неоплачуваних відпусток.

Будьте уважні та не виключіть один і той самий день двічі. Щоб краще зрозуміти цей момент, розглянемо приклад.

Приклад 1. Працівник бюджетної установи йде в щорічну відпустку на 18 календарних днів з 20.05.2019 р.

Розрахунковим періодом для оплати відпустки є травень 2018 року — квітень 2019 року.

У цьому періоді працівник перебував у відпустці без збереження зарплати з 24 по 28 грудня 2018 року (5 календарних днів). Сума зарплати, нарахованої працівникові за розрахунковий період, складає 52800 грн.

1. Кількість календарних днів у розрахунковому періоді:

365 - 11 - 4 = 350 (к. дн.),

де 365 — кількість календарних днів у розрахунковому періоді;

11 — кількість святкових і неробочих днів, установлених ст. 73 КЗпП, що припадають на розрахунковий період;

4 — кількість днів неоплачуваної відпустки, що виключаються із розрахункового періоду. На період цієї відпустки припадає один святковий день — 25 грудня (Різдво). Отже, із загальної кількості календарних днів у розрахунковому періоді слід виключити 4 календарні дні відпустки за свій рахунок, тому що 25 грудня уже виключено як святковий день.

2. Середньоденна зарплата:

52800 : 350 = 150,86 (грн.).

3. Сума відпускних:

150,86 х 18 = 2715,48 (грн.).

Відпустка після декрету

Досить часто виникає ситуація, коли потрібно провести розрахунок середньої зарплати жінці, яка йде у щорічну відпустку відразу після виходу з відпустки для догляду за дитиною до 3 років.

Як же розрахувати середній заробіток у такому випадку?

Відповідь проста: оскільки працівниця не мала заробітку не з її вини, то «середню» слід розрахувати виходячи з посадового (місячного) окладу (тарифної ставки), установленого на момент виходу у відпустку (абз. 3 п. 4 Порядку № 100). При цьому не враховуються доплати, надбавки, премії тощо. Це зазначають фахівці Мінсоцполітики у листі від 08.04.2016 р. № 383/13/84-16.

Приклад 2. Працівниця бюджетної установи відразу після закінчення відпустки для догляду за дитиною до досягнення нею 3-річного віку йде у щорічну відпустку тривалістю 14 календарних днів. Щорічна відпустка надається з 28.05.2019 р. Розмір місячного окладу працівниці — 4361 грн. (13-й тарифний розряд). Розрахунковий період — травень 2018 року — квітень 2019 року.

1. Кількість календарних днів у розрахунковому періоді:

365 - 11 = 354 (к. дн.),

де 365 — кількість календарних днів у розрахунковому періоді;

11 — кількість святкових і неробочих днів, установлених ст. 73 КЗпП, що припадають на розрахунковий період.

2. Середньоденна зарплата:

4361 x 12 : 354 = 147,83 (грн.),

де 12 — кількість місяців за рік.

3. Сума відпускних:

147,83 х 14 = 2069,62 (грн.).

ВАЖЛИВО!

Якщо жінка, перебуваючи у відпустці для догляду за дитиною до 3 років, працює на умовах неповного робочого часу (ч. 8 ст. 179 КЗпП), то сума відпускних розраховується виходячи із зарплати, нарахованої їй за розрахунковий період.

Виконання обов’язків у виборчій комісії

Цього року відбулися вибори Президента України. Багато працівників бюджетних установ брали участь у них не тільки як виборці, а й як організатори виборчого процесу.

Сьогодні ми розглянемо питання: чи слід роботодавцю враховувати виплати за участь у виборах при розрахунку відпускних?

Відповідь на нього залежить від того, на якій основі працівник брав участь у виборах: платній чи безоплатній.

Так, слід мати на увазі: особи, які брали учать у виборах у складі членів виборчої комісії на дні підготовки до виборів, день голосування, а також дні підрахунку голосів, умовно діляться на тих, хто:

• отримував за ці дні оплату безпосередньо у виборчій комісії;

• отримував оплату у свого роботодавця (точніше, за ними зберігався середній заробіток відповідно до ч. 1 ст. 119 КЗпП). Детально з правилами оплати участі у виборчому процесі ви можете ознайомитися у журналі «Оплата праці», 2019, № 7, с. 12.

Якщо працівник отримав оплату від виборчкому, то в цій ситуації слід керуватись прямою нормою — абз. 6 п. 2 Порядку № 100.

Для такого працівника час, протягом якого він відповідно до чинного законодавства або з інших поважних причин у розрахунковому періоді не працював і за ним не зберігався заробіток або зберігався частково, виключається з розрахункового періоду.

Як це виглядає на практиці? Дивіться у наступному прикладі.

Приклад 3. Працівник, що має основне місце роботи, виконував повноваження члена виборчої комісії на виборах Президента України 21 та 22 квітня 2019 року. На ці дні основний роботодавець звільнив його від виконання посадових обов’язків і не нараховував зарплату (працівник отримав виплату від виборчкому). З 27.05.2019 р. працівник йде у щорічну відпустку тривалістю 14 календарних днів. Розмір нарахованої зарплати за розрахунковий період травень 2018 року — квітень 2019 року становить 63892 грн.

1. Кількість календарних днів у розрахунковому періоді:

365 - 11 - 2 = 352 (к. дн.),

де 365 — кількість календарних днів у розрахунковому періоді;

11 — кількість святкових і неробочих днів згідно зі ст. 73 КЗпП, що припадають на розрахунковий період;

2 — кількість календарних днів, коли працівник здійснював повноваження члена виборчкому на платній основі та був звільнений від виконання посадових обов’язків за основним місцем роботи.

2. Середньоденна зарплата:

63892 : 352 = 181,51 (грн.)

3. Сума відпускних:

181,51 х 14 = 2541,14 (грн.)

У випадку, коли працівник залучається до виборчого процесу на безоплатній основі, діють інші правила. Згідно з ч. 1 ст. 119 КЗпП на час виконання державних або громадських обов’язків, якщо за чинним законодавством України ці обов’язки можуть здійснюватись у робочий час, працівникам гарантується збереження місця роботи (посади) і середнього заробітку. Оплата працівникам у такому випадку віднесена до виплат за невідпрацьований час. Такі виплати входять до фонду додаткової заробітної плати (п.п. 2.2.12 Інструкції № 5).

Відповідно до абз. 4 п. 3 Порядку № 100, при обчисленні середньої заробітної плати для оплати часу щорічної відпустки до фактичного заробітку включаються виплати за час, протягом якого працівнику зберігається середній заробіток, в тому числі і за час виконання державних і громадських обов’язків. Розглянемо приклад.

Приклад 4. На час участі у виборчому про- цесі 22, 23 та 24 квітня 2019 року працівник був звільнений від виконання службових обов’язків на основному місці роботи із збереженням середнього заробітку.

З 29.05.2019 р. він іде у щорічну відпустку тривалістю 10 календарних днів. Розмір нарахованої зарплати за розрахунковий період травень 2018 року — квітень 2019 року становить 58973 грн., крім того 549,70 грн. — збережений середній заробіток за час участі у виборах.

Зауважимо: середній заробіток і дні участі у виборах включаються у розрахунок.

1. Кількість календарних днів у розрахунковому періоді:

365 - 11 = 354 (к. дн.),

де 365 — кількість календарних днів у розрахунковому періоді;

11 — кількість святкових і неробочих днів згідно зі ст. 73 КЗпП, що припадають на розрахунковий період.

2. Середньоденна зарплата:

(58973 + 549,70) : 354 = 168,14 (грн.)

3. Сума відпускних:

168,14 х 10 = 1681,40 (грн.)

Перший робочий день — не перший календарний

Право працівника на відпустку повної тривалості у перший рік роботи настає після закінчення шести місяців безперервної роботи в установі (ч. 5 ст. 10 Закону про відпустки). Для працівника, який пропрацював в установі, організації менше року (наприклад, 7 місяців), середня заробітна плата обчислюється виходячи з виплат за фактичний час роботи, тобто з першого числа місяця після оформлення на роботу до першого числа місяця, в якому надається відпустка. А як визначити розрахунковий період для такого працівника, якщо його було прийнято на роботу у перший робочий, але не перший календарний день місяця?

Наприклад, працівника прийнято 3-го числа місяця (понеділок), а 1-го та 2-го числа — вихідні дні (субота та неділя). Відповідь на це запитання надали фахівці Мінсоцполітики у листі від 06.10.2014 р. № 493/18/99-14. Згідно з їх роз’ясненнями, якщо перші календарні дні місяця були вихідними, а працівник приступив до роботи в перший робочий день місяця, при розрахунку середньої зарплати такий місяць враховується повністю.

Приклад 5. Працівник прийнятий до установи 03.09.2018 р. З 20.05.2019 р. він іде у щорічну відпустку тривалістю 14 календарних днів. Розрахунковим періодом, за який обчислюють відпускні, є вересень 2018 року — квітень 2019 року. Зарплата, нарахована за розрахунковий період, дорівнює 40216 грн.

1. Кількість календарних днів у розрахунковому періоді:

242 - 6 = 236 (к. дн.),

де 242 — кількість календарних днів у розрахунковому періоді

(30 + 31 + 30 + 31 + 31 + 28 + 31 + 30).

Як зазначено вище, вересень 2018 року враховується повністю (30 к. дн.);

6 — кількість святкових і неробочих днів у розрахунковому періоді (14 жовтня, 25 грудня 2018 року, 1, 7 січня, 8 березня та 28 квітня 2019 року).

2. Середньоденна заробітна плата:

40216 : 236 = 170,41 (грн.).

3. Сума відпускних:

170,41 х 14 = 2385,74 (грн.).

Перший робочий місяць неповний

Існує ще одна ситуація, коли працівник починає працювати не з початку місяця. Наприклад, він прийнятий в установу 24.09.2018 р. та йде у відпустку у травні 2019 року.

У цьому випадку, на відміну від описаного вище, діяти слід зовсім інакше.

Як ми вже зазначали, якщо працівник пропрацював в установі менше 12 календарних місяців, то середню заробітну плату в цьому випадку слід обчислювати за фактичний час роботи (з 1-го до 1-го числа), що передує місяцю надання відпустки. Отже, розрахунковим періодом для цього прикладу буде жовтень 2018 року — квітень 2019 року.

Приклад 6. Працівник прийнятий до установи 24.09.2018 р. З 27.05.2019 р. він іде у щорічну відпустку тривалістю 14 календарних днів. Розрахунковим періодом, за який обчислюють відпускні, є жовтень 2018 року — квітень 2019 року. Зарплата, нарахована за розрахунковий період, дорівнює 36328 грн.

1. Кількість календарних днів у розрахунковому періоді:

212 - 6 = 206 (к. дн.),

де 212 — кількість календарних днів у розрахунковому періоді

(31 + 30 + 31 + 31 + 28 + 31 + 30).

Як зазначалося вище, вересень 2018 року не враховується;

6 — кількість святкових і неробочих днів у розрахунковому періоді (14 жовтня, 25 грудня 2018 року, 1, 7 січня, 8 березня та 28 квітня 2019 року).

2. Середньоденна заробітна плата:

36328 : 206 = 176,35 (грн.).

3. Сума відпускних:

176,35 х 14 = 2468,90 (грн.).

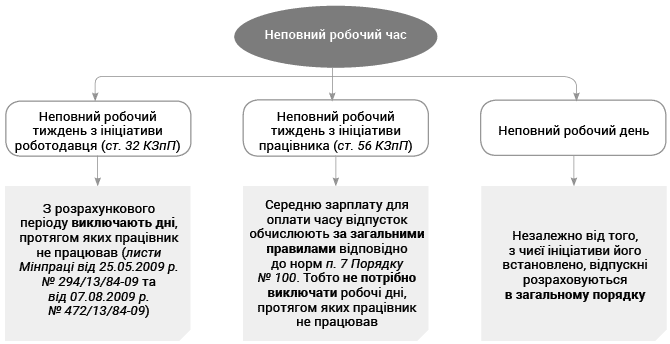

Неповний робочий час

Якщо працівник постійно або деякий час протягом розрахункового періоду працював у режимі неповного робочого часу, то при розрахунку відпускних слід бути уважним. Правила розрахунку наведені на рис. 3.

Рис. 3. Розрахунок «середньої» при неповному робочому часі

Приклад 7. Протягом листопада 2018 року за ініціативою роботодавця на підставі ст. 32 КЗпП в установі було запроваджено режим неповного робочого тижня з графіком роботи: понеділок, середа, п’ятниця (по 8 годин щодня) при п’ятиденному робочому тижні (вихідні — субота та неділя). З 30.05.2019 р. працівник установи йде у щорічну відпустку тривалістю 16 календарних днів. Розрахунковий період: травень 2018 року — квітень 2019 року. Заробіток, з якого обчислюються відпускні, становить 48538 грн.

1. Кількість календарних днів у розрахунковому періоді:

365 - 11 - 9 = 345 (к. дн.),

де 365 — кількість календарних днів у розрахунковому періоді;

11 — кількість святкових і неробочих днів у розрахунковому періоді;

9 — невідпрацьовані протягом листопада дні у вівторок та четвер (9 роб. дн.).

2. Середньоденна заробітна плата:

48538 : 345 = 140,69 (грн.).

3. Сума відпускних:

140,69 х 16 = 2251,04 (грн.).

Насамкінець відзначимо, що сьогодні ми розглянули особливості врахування деяких періодів при розрахунку сум відпускних. У наступному номері очікуйте матеріал, з якого ви дізнаєтесь, як правильно поводитися із певними видами виплат при відпускних розрахунках.

НОРМАТИВНІ ДОКУМЕНТИ

КЗпП — Кодекс законів про працю України від 10.12.71 р.

Закон про відпустки — Закон України «Про відпустки» від 15.11.96 р. № 504/96-ВР.

Закон про держслужбу — Закон України «Про державну службу» від 10.12.2015 р. № 889-VIII.

Інструкція № 5 — Інструкція зі статистики заробітної плати, затверджена наказом Держкомстату від 13.01.2004 р. № 5.

Порядок № 100 — Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 р. № 100.