Основы расчета отпускных

Для начала напомним, что главным нормативным документом при расчете отпускных является Порядок № 100.

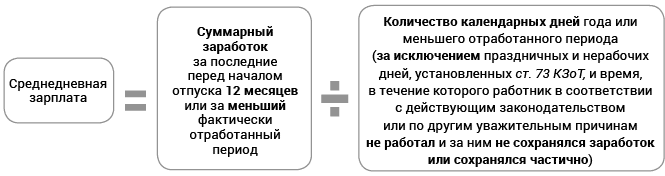

Основной показатель — среднедневная зарплата (п. 5 Порядка № 100). Порядок ее расчета для отпускных целей и правила определения суммы выплат за время отпуска приведены в абз. 6 п. 2 и п. 7 Порядка № 100.

Мы преобразовали эти нормы в удобные схемы — см. рис. 1 и 2.

Рис. 1. Расчет средней зарплаты для целей начисления отпускных

Рис. 2. Расчет сумм отпускных

Подводя итог теоретической части, делаем вывод, что расчет отпускных проводится в три шага:

Определяем количество календарных дней в расчетном периоде.

Определяем количество календарных дней в расчетном периоде.

![]() Рассчитываем среднедневную зарплату.

Рассчитываем среднедневную зарплату.

![]() Рассчитываем сумму отпускных.

Рассчитываем сумму отпускных.

На этом теории достаточно, переходим к практике.

Рассмотрим на примерах, как учитываются некоторые специфические периоды при расчете отпускных.

Отпуск за свой счет

Если в расчетном периоде есть дни неоплачиваемого отпуска, то в этом случае также следует обращаться к упомянутой выше норме абз. 6 п. 2 Порядка № 100.

Так, время отпуска без сохранения зарплаты (в течение которого работник в соответствии с действующим законодательством или по другим уважительным причинам не работал и за ним не сохранялся заработок или сохранялся частично) не включается в расчетный период.

При этом из расчетного периода исключаются дни неоплачиваемого отпуска, предоставляемого как на основании ст. 25 Закона об отпусках (отпуск, предоставляемый в обязательном порядке), так и на основании ст. 26 Закона об отпусках (отпуск при согласии сторон). На это обращают внимание специалисты Минсоцполитики в письме от 26.11.2012 г. № 1203/13/84-12.

Для госслужащих, кроме общих отпускных норм, действуют также особые правила.

Так, госслужащему по его заявлению предоставляется отпуск без сохранения заработной платы на время участия в избирательном процессе. Указанный отпуск предоставляется по решению руководителя государственной службы со дня его уведомления об участии в избирательном процессе и до дня его завершения в соответствии с избирательным законодательством (ст. 10 Закона о госслужбе). (ср. )

Также в соответствии с п. 9 Заключительных положений Закона № 76 руководители органов исполнительной власти и других государственных органов (кроме тех, которые участвуют в антитеррористической операции) имеют право отправлять работников в «принудительный» неоплачиваемый отпуск и самостоятельно определять его продолжительность.

Периоды таких отпусков также исключают из общего количества календарных дней в расчетном периоде.

При этом следует помнить о праздничных и нерабочих днях, которые приходятся на период неоплачиваемых отпусков.

Будьте внимательны и не исключите один и тот же день дважды. Чтобы лучше понять этот момент, рассмотрим пример.

Пример 1. Работник бюджетного учреждения идет в ежегодный отпуск на 18 календарных дней с 20.05.2019 г.

Расчетным периодом для оплаты отпуска является май 2018 года — апрель 2019 года. В этом периоде работник находился в отпуске без сохранения зарплаты с 24 по 28 декабря 2018 года (5 календарных дней).

Сумма зарплаты, начисленной работнику за расчетный период, составляет 52800 грн.

1. Количество календарных дней в расчетном периоде:

365 - 11 - 4 = 350 (к. дн.),

где 365 — количество календарных дней в расчетном периоде;

11 — количество праздничных и нерабочих дней, установленных ст. 73 КЗоТ, приходящихся на расчетный период;

4 — количество дней неоплачиваемого отпуска, которые исключаются из расчетного периода. На период этого отпуска приходится один праздничный день — 25 декабря (Рождество). Следовательно, из общего количества календарных дней в расчетном периоде следует исключить 4 календарных дня отпуска за свой счет, потому что 25 декабря уже исключено как праздничный день.

2. Среднедневная зарплата:

52800 : 350 = 150,86 (грн.).

3. Сумма отпускных:

150,86 х 18 = 2715,48 (грн.).

Отпуск после декрета

Достаточно часто возникает ситуация, когда нужно рассчитать среднюю зарплату женщине, которая идет в ежегодный отпуск сразу после выхода из отпуска для ухода за ребенком до 3 лет.

Как же рассчитать средний заработок в таком случае?

Ответ простой: поскольку работница не имела заработка не по ее вине, то «среднюю» следует рассчитать исходя из должностного (месячного) оклада (тарифной ставки), установленного на момент ухода в отпуск (абз. 3 п. 4 Порядка № 100).

При этом не учитываются доплаты, надбавки, премии и т. п. Это отмечают специалисты Минсоцполитики в письме от 08.04.2016 г. № 383/13/84-16.

Пример 2. Работница бюджетного учреждения сразу после окончания отпуска для ухода за ребенком до достижения им 3-летнего возраста идет в ежегодный отпуск продолжительностью 14 календарных дней. Ежегодный отпуск предоставляется с 28 мая 2019 года. Размер месячного оклада работницы — 4361 грн. (13-й тарифный разряд).

Расчетный период — май 2018 года — апрель 2019 года.

1. Количество календарных дней в расчетном периоде:

365 - 11 = 354 (к. дн.),

где 365 — количество календарных дней в расчетном периоде;

11 — количество праздничных и нерабочих дней, установленных ст. 73 КЗоТ, приходящихся на расчетный период.

2. Среднедневная зарплата:

4361 x 12: 354 = 147,83 (грн.),

где 12 — количество месяцев за год.

3. Сумма отпускных:

147,83 х 14 = 2069,62 (грн.).

ВАЖНО!

Если женщина, находясь в отпуске для ухода за ребенком до 3 лет, работает на условиях неполного рабочего времени (ч. 8 ст. 179 КЗоТ), то сумма отпускных рассчитывается исходя из зарплаты, начисленной ей за расчетный период.

Выполнение обязанностей в избирательной комиссии

В этом году состоялись выборы Президента Украины. Многие работники бюджетных учреждений принимали участие в них не только как избиратели, но и как организаторы избирательного процесса.

Сегодня мы рассмотрим вопрос: следует ли работодателю учитывать выплаты за участие в выборах при расчете отпускных?

Ответ на него зависит от того, на какой основе работник участвовал в выборах: платной или безвозмездной.

Так, следует иметь в виду: лица, которые принимали участие в выборах в составе членов избирательной комиссии на дни подготовки к выборам, день голосования, а также дни подсчета голосов, условно делятся на тех, кто:

• получал за эти дни оплату непосредственно в избирательной комиссии;

• получал оплату у своего работодателя (точнее, за ними сохранялся средний заработок в соответствии с ч. 1 ст. 119 КЗоТ). Подробно с правилами оплаты участия в избирательном процессе вы можете ознакомиться в журнале «Оплата труда», 2019, № 7, с. 12.

Если работник получил оплату от избиркома, то в этой ситуации следует руководствоваться прямой нормой — абз. 6 п. 2 Порядка № 100.

Для такого работника время, в течение которого он в соответствии с действующим законодательством или по другим уважительным причинам в расчетном периоде не работал и за ним не сохранялся заработок или сохранялся частично, исключается из расчетного периода.

Как это выглядит на практике? Смотрите в следующем примере.

Пример 3. Работник, у которого есть основное место работы, выполнял полномочия члена избирательной комиссии на выборах Президента Украины 21 и 22 апреля 2019 года.

На эти дни основной работодатель освободил его от выполнения должностных обязанностей и не начислял зарплату (работник получил выплату от избиркома).

С 27.05.2019 г. работник идет в ежегодный отпуск продолжительностью 14 календарных дней. Размер начисленной зарплаты за расчетный период май 2018 года — апрель 2019 года составляет 63892 грн.

1. Количество календарных дней в расчетном периоде:

365 - 11 - 2 = 352 (к. дн.),

где 365 — количество календарных дней в расчетном периоде;

11 — количество праздничных и нерабочих дней согласно ст. 73 КЗоТ, приходящихся на расчетный период;

2 — количество календарных дней, когда работник осуществлял полномочия члена избиркома на платной основе и был освобожден от выполнения должностных обязанностей по основному месту работы.

2. Среднедневная зарплата:

63892 : 352 = 181,51 (грн.).

3. Сумма отпускных :

181,51 х 14 = 2541,14 (грн.).

В случае, когда работник привлекается к избирательному процессу на безвозмездной основе, действуют другие правила. Согласно ч. 1 ст. 119 КЗоТ на время выполнения государственных или общественных обязанностей, если по действующему законодательству Украины эти обязанности можно выполнять в рабочее время, работникам гарантируется сохранение места работы (должности) и среднего заработка.

Оплата работникам в таком случае отнесена к выплатам за неотработанное время. Такие выплаты входят в фонд дополнительной заработной платы (п.п. 2.2.12 Инструкции № 5).

В соответствии с абз. 4 п. 3 Порядка № 100 при исчислении средней заработной платы для оплаты времени ежегодного отпуска в фактический заработок включаются выплаты за время, в течение которого за работником сохраняется средний заработок, в том числе и за время выполнения государственных и общественных обязанностей. Рассмотрим пример.

Пример 4. На время участия в избирательном процессе 22, 23 и 24 апреля 2019 года работник был освобожден от выполнения служебных обязанностей на основном месте работы с сохранением среднего заработка. С 29.05.2019 г. он идет в ежегодный отпуск продолжительностью 10 календарных дней. Размер начисленной зарплаты за расчетный период май 2018 года — апрель 2019 года составляет 58973 грн., кроме того, 549,70 грн. — сохраненный средний заработок за время участия в выборах.

Заметим: средний заработок и дни участия в выборах включаются в расчет.

1. Количество календарных дней в расчетном периоде:

365 - 11 = 354 (к. дн.),

где 365 — количество календарных дней в расчетном периоде;

11 — количество праздничных и нерабочих дней согласно ст. 73 КЗоТ, приходящихся на расчетный период.

2. Среднедневная зарплата:

(58973 + 549,70) : 354 = 168,14 (грн.).

3. Сумма отпускных:

168,14 х 10 = 1681,40 (грн.).

Первый рабочий день — не первый календарный

Право работника на отпуск полной продолжительности в первый год работы наступает после окончания шести месяцев непрерывной работы в учреждении (ч. 5 ст. 10 Закона об отпусках). Для работника, проработавшего в учреждении, организации менее года (например, 7 месяцев), средняя заработная плата исчисляется исходя из выплат за фактическое время работы, то есть с первого числа месяца после оформления на работу до первого числа месяца, в котором предоставляется отпуск.

А как определить расчетный период для такого работника, если он был принят на работу в первый рабочий, но не в первый календарный день месяца? Например, работник принят 3-го числа месяца (понедельник), а 1-го и 2-го числа — выходные дни (суббота и воскресенье).

Ответ на этот вопрос предоставили специалисты Минсоцполитики в письме от 06.10.2014 г. № 493/18/99-14.

Согласно их разъяснениям, если первые календарные дни месяца были выходными, а работник приступил к работе в первый рабочий день месяца, при расчете средней зарплаты такой месяц учитывается полностью.

Пример 5. Работник принят в учреждение 03.09.2018 г. С 20.05.2019 г. он идет в ежегодный отпуск продолжительностью 14 календарных дней. Расчетным периодом, за который исчисляют отпускные, является сентябрь 2018 года — апрель 2019 года. Зарплата, начисленная за расчетный период, равна 40216 грн.

1. Количество календарных дней в расчетном периоде:

242 - 6 = 236 (к. дн.),

где 242 — количество календарных дней в расчетном периоде

(30 + 31 + 30 + 31 + 31 + 28 + 31 + 30).

Как отмечено выше, сентябрь 2018 года учитывается полностью (30 к. дн.);

6 — количество праздничных и нерабочих дней в расчетном периоде (14 октября, 25 декабря 2018 года, 1, 7 января, 8 марта и 28 апреля 2019 года).

2. Среднедневная заработная плата:

40216 : 236 = 170,41 (грн.).

3. Сумма отпускных :

170,41 х 14 = 2385,74 (грн.).

Первый рабочий месяц неполный

Существует еще одна ситуация, когда работник начинает работать не с начала месяца. Например, он принят в учреждение 24.09.2018 г. и идет в отпуск в мае 2019 года. В этом случае, в отличие от описанного выше, действовать нужно совсем иначе.

Как мы уже отмечали, если работник проработал в учреждении менее 12 календарных месяцев, то среднюю заработную плату в этом случае следует исчислять за фактическое время работы (с 1-го до 1-го числа), предшествующее месяцу предоставления отпуска. Следовательно, расчетным периодом для этого примера будет октябрь 2018 года — апрель 2019 года.

Пример 6. Работник принят в учреждение 24.09.2018 г. С 27.05.2019 г. он идет в ежегодный отпуск продолжительностью 14 календарных дней. Расчетным периодом, за который исчисляют отпускные, является октябрь 2018 года — апрель 2019 года. Зарплата, начисленная за расчетный период, равна 36328 грн.

1. Количество календарных дней в расчетном периоде:

212 - 6 = 206 (к. дн.),

где 212 — количество календарных дней в расчетном периоде

(31 + 30 + 31 + 31 + 28 + 31 + 30).

Как отмечалось выше, сентябрь 2018 года не учитывается;

6 — количество праздничных и нерабочих дней в расчетном периоде (14 октября, 25 декабря 2018 года, 1, 7 января, 8 марта и 28 апреля 2019 года).

2. Среднедневная заработная плата:

36328 : 206 = 176,35 (грн.).

3. Сумма отпускных :

176,35 х 14 = 2468,90 (грн.).

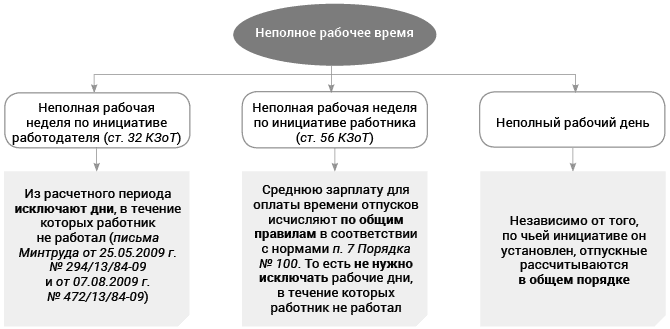

Неполное рабочее время

Если работник постоянно или некоторое время в течение расчетного периода работал в режиме неполного рабочего времени, то при расчете отпускных следует быть внимательным. Правила расчета приведены на рис. 3.

Рис. 3. Расчет «средней» при неполном рабочем времени

Пример 7. В течение ноября 2018 года по инициативе работодателя на основании ст. 32 КЗоТ в учреждении был введен режим неполной рабочей недели с графиком работы: понедельник, среда, пятница (по 8 часов ежедневно) при пятидневной рабочей неделе (выходные — суббота и воскресенье).

С 30.05.2019 г. работник учреждения идет в ежегодный отпуск продолжительностью 16 календарных дней. Расчетный период — май 2018 года — апрель 2019 года. Заработок, из которого исчисляются отпускные, составляет 48538 грн.

1. Количество календарных дней в расчетном периоде:

365 - 11 - 9 = 345 (к. дн.),

где 365 — количество календарных дней в расчетном периоде;

11 — количество праздничных и нерабочих дней в расчетном периоде;

9 — не отработанные в течение ноября дни во вторник и четверг (9 раб. дн.).

2. Среднедневная заработная плата:

48538 : 345 = 140,69 (грн.).

3. Сумма отпускных :

140,69 х 16 = 2251,04 (грн.).

В завершение отметим, что сегодня мы рассмотрели особенности учета некоторых периодов при расчете сумм отпускных. В следующем номере ожидайте материал, из которого вы узнаете, как правильно поступать с определенными видами выплат при отпускных расчетах.

НОРМАТИВНЫЕ ДОКУМЕНТЫ

КЗоТ — Кодекс законов о труде Украины от 10.12.71 г.

Закон об отпусках — Закон Украины «Об отпусках» от 15.11.96 г. № 504/96-ВР.

Закон о госслужбе — Закон Украины «О государственной службе» от 10.12.2015 г. № 889-VIII.

Инструкция № 5 — Инструкция по статистике заработной платы, утвержденная приказом Госкомстата от 13.01.2004 г. № 5.

Порядок № 100 — Порядок исчисления средней заработной платы, утвержденный постановлением КМУ от 08.02.95 г. № 100.