Найчастіше аліменти — це виплати на дитину, що перераховує один із батьків, який із нею не проживає. Однак заради справедливості слід нагадати, що обов’язок утримання встановлений не лише у відносинах «батьки → діти», а й у інших сімейних випадках.

Так, нормами СКУ встановлено, що аліменти сплачуються:

• на дитину — тим із батьків, який проживає окремо від неї, — ст. 181 — 201 СКУ;

• на одного із подружжя (як у чинному шлюбі, так і після його розірвання, а також у «цивільному» шлюбі) — ст. 75 — 91 СКУ;

• на непрацездатних батьків — повнолітніми дочкою/сином — ст. 202 — 206 СКУ.

Аліменти на батьків

Стаття 202 СКУ встановлює обов’язок повнолітніх дочки, сина утримувати батьків, які є непрацездатними і потребують матеріальної допомоги. Винятком є ситуації, коли мати, батько:

• були позбавлені батьківських прав і ці права не були поновлені;

• не сплачували аліменти на утримання дитини, що призвело до виникнення заборгованості, сукупний розмір якої перевищує суму відповідних платежів за 3 роки, і така заборгованість непогашена на момент прийняття судом рішення про визначення розміру аліментів на батьків (ст. 203 СКУ).

У виняткових випадках суд може присудити з дітей аліменти на строк не більш як три роки.

Розмір аліментів визначає суд: у твердій грошовій сумі та (або) у частці від заробітку (доходу) з урахуванням матеріального, сімейного стану сторін та можливості отримати аліменти від інших членів сім’ї (ст. 205 СКУ). Крім сплати аліментів, також суд може зобов’язати дітей:

• брати участь у додаткових витратах на батьків, викликаних тяжкою хворобою, інвалідністю або немічністю (ст. 203 СКУ);

• постановити рішення про стягнення з дитини одноразово або протягом певного строку коштів на покриття витрат, пов’язаних з лікуванням та доглядом за матір’ю, батьком.

Це здійснюється у виняткових випадках, якщо мати, батько є тяжко хворими, особами з інвалідністю, а дитина має достатній дохід (ст. 206 СКУ).

Аліменти на дружину/чоловіка

Аліменти на члена подружжя можуть призначити як під час перебування у шлюбі, так і після його розірвання.

Перший варіант, звичайно, трапляється дуже рідко.

Однак слід пам’ятати, що відповідно до ст. 75 СКУ право на утримання (аліменти) має той із подружжя, який:

• є непрацездатним (досяг пенсійного віку, встановленого законом, або є особою з інвалідністю I, II чи III групи);

• потребує матеріальної допомоги (зарплата, пенсія, доходи від використання його майна, інші доходи не забезпечують йому прожиткового мінімуму, встановленого законом).

А от після розірвання шлюбу або якщо чоловік та дружина перебувають у «цивільному» (незареєстрованому) шлюбі, особа має право на утримання, якщо вона (ст. 76 , 91 СКУ):

• стала непрацездатною до розірвання шлюбу або протягом 1 року від дня розірвання шлюбу і потребує матеріальної допомоги;

• стала особою з інвалідністю після спливу 1 року від дня розірвання шлюбу, якщо інвалідність була результатом протиправної поведінки щодо неї колишнього чоловіка/дружини під час шлюбу;

• у зв’язку з вихованням дитини, веденням домашнього господарства, піклуванням про членів сім’ї, хворобою або іншими обставинами, що мають істотне значення, не мала можливості одержати освіту, працювати, зайняти відповідну посаду.

Право на утримання триває протягом 3 років від дня розірвання шлюбу.

Також якщо на момент розірвання шлюбу жінці (чоловікові) до досягнення встановленого законом пенсійного віку залишилося не більш 5 років, вона (він) матиме право на утримання після досягнення пенсійного віку, за умови, що у шлюбі вони спільно проживали не менш як 10 років.

Важливими умовами при призначенні аліментів є потреба одного із подружжя в утриманні та наявність можливості в іншого із них надавати матеріальну допомогу.

Якщо ж такі обставини припиняються, то призначені аліменти можуть скасувати.

Якщо є дитина

Якщо у стосунках подружжя є діти, то виплата аліментів має свої особливості. Так, право на утримання має:

1) вагітна дружина;

2) дружина або чоловік, із якими проживає дитина:

• у загальному випадку — до досягнення дитиною 3 років;

• якщо дитина має вади фізичного або психічного розвитку — до досягнення нею 6 років;

• якщо один із подружжя проживає з дитиною з інвалідністю, яка не може обходитися без постійного стороннього догляду, і опікується нею — протягом всього часу проживання з дитиною з інвалідністю та опікування нею.

При цьому у цих випадках не має значення, чи працює дружина/чоловік та її/його матеріальне становище. Таке право на аліменти не припиняється у разі розірвання шлюбу.

Сплачувати аліменти один із подружжя на користь іншого може як добровільно, так і примусово.

Добровільно аліменти сплачуються на основі договору про надання утримання, у якому визначені умови, розмір та строки виплати аліментів. Він укладається у письмовій формі і нотаріально посвідчується. Якщо умови договору не виконуються, аліменти можуть стягувати на підставі виконавчого напису нотаріуса.

І найбільш складний спосіб — за рішенням суду. У такому разі розмір аліментів визначається відповідно до ст. 80 СКУ. Так, аліменти присуджуються одному з подружжя у частці від заробітку (доходу) другого з подружжя і (або) у твердій грошовій сумі. При цьому суд враховує можливість одержання аліментів від інших членів сім’ї та інші обставини, що мають істотне значення. Розмір аліментів може бути згодом змінений за рішенням суду за позовною заявою платника або отримувача аліментів у разі зміни їхнього матеріального та (або) сімейного стану.

Слід пам’ятати, що аліменти присуджуються за рішенням суду від дня подання позовної заяви.

Однак можуть бути стягнуті й заднім числом, але не більш як за один рік (ст. 79 СКУ).

Не плутайте утримання одного з членів подружжя, з яким проживає дитина, із виплатами на утримання саме дитини. Незважаючи на те, що вони виплачуються на користь батька, матері або іншої особи, яка піклується про дитину, однак мають цільовий напрямок використання — утримання дитини. Далі розберемо «дитячі» аліменти.

Аліменти на дітей

За загальним правилом (ст. 180 СКУ) батьки повинні утримувати дитину до досягнення нею повноліття, тобто 18 років. Це правило стосується й виплати аліментів.

Виняток із нього становлять два випадки:

1) повнолітня дитина продовжує навчання й у зв’язку з цим їй потрібна матеріальна допомога. У такому разі батьки зобов’язані утримувати дитину до досягнення нею 23 років, за умови, що вони можуть надавати матеріальну допомогу. У разі припинення навчання дитина втрачає право на отримання аліментів (ст. 199 СКУ).

Також не може претендувати на аліменти дитина, яка навчається на заочній формі і має можливість самостійно заробляти;

2) повнолітня дитина є непрацездатною і потребує матеріальної допомоги (ч. 1 ст. 198 СКУ), за умови, що батьки дитини мають можливість надавати таку допомогу. Як правило, тут йдеться про осіб з інвалідністю. Виплати в цьому випадку стягатимуться протягом усього періоду непрацездатності.

Способи сплати аліментів

Сплачувати аліменти один з батьків, що не проживає з дитиною, може як добровільно, так і примусово.

Найбільш безболісний спосіб — добровільна сплата. Про неї батьки можуть домовитись усно або ж підтвердити свої наміри нотаріально посвідченим письмовим договором про сплату аліментів на дитину (ч. 1 ст. 189 СКУ).

Одним із результатів такої домовленості є заява про відрахування аліментів. Так, відповідно до ч. 1 — 3 ст. 187 СКУ один із батьків може подати заяву за місцем роботи, виплати пенсії, стипендії про відрахування аліментів на дитину з його зарплати, пенсії, стипендії у розмірі та на строк, які визначені у цій заяві. На підставі такої заяви аліменти слід відраховувати не пізніше триденного строку від дня, встановленого для виплати заробітної плати, пенсії, стипендії. У такий добровільний спосіб аліменти можуть бути відраховані і тоді, коли загальна сума, яка підлягає відрахуванню на підставі заяви та виконавчих документів, перевищує половину зарплати, пенсії, стипендії, а також якщо з нього вже стягуються аліменти на іншу дитину. Зауважимо, що працівник-аліментник має право у будь-який час відкликати свою заяву.

Також як добровільний часто розглядають такий варіант сплати аліментів, коли суд присуджує утримання дитини, а платник аліментів самостійно надає зазначену вище заяву за місцем своєї роботи. Однак цей варіант, імовірніше, такий собі «мікс» добровільної та примусової сплати. Адже є і «примусове» рішення суду (та виданий виконавчий лист) або судовий наказ, і «добровільна» заява працівника про відрахування із його зарплати присуджених аліментів.

Особливим способом сплати аліментів є передача права власності на нерухоме майно (ст. 191 СКУ). Інакше кажучи, можна «погасити» всю суму аліментів житловим будинком, квартирою, земельною ділянкою або іншою нерухомістю. Однак брати участь у додаткових витратах на дитину все одно доведеться.

У такому разі укладається нотаріально посвідчений договір про припинення права на аліменти для дитини у зв’язку з передачею права власності на нерухоме майно. Якщо дитина досягла 14 років, вона бере участь в укладенні цього договору.

У результаті той із батьків, з ким проживає дитина, зобов’язується самостійно утримувати її.

Якщо один з батьків, що не проживає з дитиною, відмовляється добровільно сплачувати аліменти, то буде, як у прислів’ї: «Не хочеш — змусимо».

У такому разі в справу втрутяться нотаріус, суд, виконавча служба.

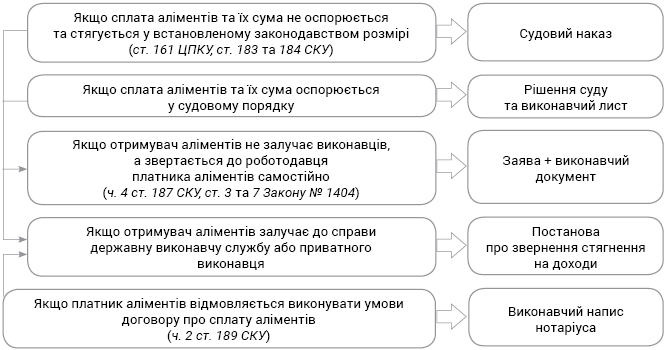

Способи примусового стягнення аліментів наведені на схемі.

Рис. 1. Способи примусового стягнення аліментів та відповідні документи

Трохи розтлумачимо схему.

Звернутись до суду для стягнення аліментів можна у два способи:

• із позовною заявою про стягнення аліментів, заборгованості;

• із заявою про видачу судового наказу про стягнення аліментів, заборгованості.

У чому різниця? Наказне провадження є спрощеним і передбачає прискорену процедуру видачі судового наказу без виклику учасників у судове засідання. Такий варіант застосовується у випадку, коли батьки фактично домовились про стягнення аліментів та не оспорюють їх розмір.

Слід мати на увазі, що відповідно до ст. 161 ЦПКУ судовий наказ може бути видано лише у тому випадку, якщо заявник просить стягнути аліменти відповідно до законодавства у частці від доходу чи твердій грошовій сумі (тобто розмір аліментів не потребує додаткового розрахунку та не оспорюється) і не потрібно встановлювати чи оспорювати батьківство (материнство), залучати інших заінтересованих осіб.

При цьому судовий наказ є виконавчим документом (п. 11 ст. 3 Закону № 1404) та підлягає примусовому виконанню без видачі на нього виконавчого листа.

Якщо ж сторони не можуть дійти згоди про розмір, строки та навіть саму необхідність сплати аліментів, то слід вводити важку артилерію — позовне провадження. За результатами розгляду позовної заяви суд виносить рішення, а на його основі — виконавчий лист. Такий документ також є виконавчим (п. 1 ст. 3 Закону № 1404), а отже, його приписи є обов’язковими до виконання.

Далі отримувач аліментів може:

• залучити державну виконавчу службу або приватного виконавця.

У цьому випадку роботодавець отримає постанову на звернення стягнення на зарплату, пенсію, стипендію та інші доходи боржника;

• самостійно звернутись до роботодавця боржника із заявою та виконавчим документом (судовим наказом або виконавчим листом).

Розмір «дитячих» аліментів

Питання розміру аліментів слід розглядати з двох боків:

• з одного — з’ясувати, скільки платник аліментів повинен сплачувати на користь їх отримувача;

• з іншого — визначити, яку суму аліментів повинен (може) утримати роботодавець із зарплати платника.

При цьому існує низка обмежень як з одного, так і з іншого боку. Розпочнемо із законодавчо встановленого розміру аліментів.

Якщо до справи долучається суд, то він може присуджувати аліменти в частці від доходу платника аліментів або в твердій грошовій сумі — за вибором того з батьків (чи іншого законного представника), з яким проживає дитина (ч. 3 ст. 181 СКУ).

Згідно з ч. 5 ст. 183 СКУ розмір аліментів у частці від доходу залежно від кількості дітей складає: на 1 дитину — 1/4, на 2 дітей — 1/3, на 3 та більше дітей — 1/2, але не більше 10 прожитмінімумів на дитину відповідного віку.

При цьому згідно з ч. 2 ст. 182 СКУ розмір аліментів має бути необхідним і достатнім для забезпечення гармонійного розвитку дитини. Тому встановлено мінімальний гарантований розмір аліментів на одну дитину. Він не може бути менше 50 % прожиткового мінімуму для дитини відповідного віку. При визначенні розміру аліментів суд одночасно з твердою сумою або часткою доходу платника може додати уточнення «але не менше 50 % прожиткового мінімуму на дитину відповідного віку».

Тут слід врахувати висновок слуг Феміди, зроблений у постанові ВСУ від 20.06.2019 р. у справі № 632/580/17 (ср. ). Нагадаємо, що у 2017 році мінімальний розмір аліментів збільшили з 30 % прожитмінімуму до 50 %. У зв’язку з цим виникли спірні ситуації. А ВСУ роз’яснив, що зміна законодавцем мінімального розміру аліментів, які підлягають стягненню з платника аліментів, не є підставою для зміни розміру аліментів відповідно до ст. 192 СКУ.

Водночас ВСУ зазначив, що відповідно до абз. 2 ч. 1 ст. 71 Закону № 2475 виконавець стягує з боржника аліменти у розмірі, визначеному виконавчим документом, але не менше мінімального гарантованого розміру, передбаченого СКУ. Тобто законодавство передбачає механізм, який надає можливість забезпечити виплату аліментів у розмірі не нижче мінімального гарантованого розміру, передбаченого СКУ, навіть за наявності постановлених раніше судових рішень про стягнення аліментів у розмірі, нижчому ніж мінімальний гарантований розмір аліментів, встановлений законом на час стягнення.

Отже, якщо бухгалтеру доведеться обирати між виконавчим листом за судовим рішенням із меншою сумою аліментів та постановою виконавця із більшою сумою, то слід обрати постанову та відрахувати із заробітку працівника зазначену у ній суму.

Також слід пам’ятати, що існує поняття мінімального рекомендованого розміру аліментів на одну дитину. Він дорівнює розміру прожиткового мінімуму для дитини відповідного віку і може бути присуджений судом у разі достатності заробітку (доходу) платника аліментів.

І хоча зазначені вище обмеження застосовуються лише при визначенні розміру аліментів судом, однак у разі укладення і нотаріального посвідчення договору про сплату аліментів на дитину (один із варіантів добровільної сплати) «мінімальне гарантоване» обмеження враховувати все ж такі потрібно.

Річ у тому, що норма ч. 1 ст. 198 СКУ свідчить, що такий договір не може порушувати права дитини, встановлені СКУ. А мінімальний гарантований розмір аліментів, установлений ч. 2 ст. 182 СКУ у розмірі 50 % прожитмінімуму, якраз і є таким правом.

Розміри законодавчо встановлених «аліментних» обмежень на 2020 рік ми навели в таблиці.

| Показник | Період | Дитина до 6 років | Дитина від 6 до 18 років | Дитина від 18 до 23 років |

| Мінімальний рекомендований розмір, грн. (100 % прожитмінімуму) | 01.01.2020 — 30.06.2020 | 1779 | 2218 | 2102 |

| 01.07.2020 — 30.11.2020 | 1859 | 2318 | 2197 | |

| 01.12.2020 — 31.12.2020 | 1921 | 2395 | 2270 | |

| Мінімальний гарантований розмір, грн. (50 % прожитмінімуму) | 01.01.2020 — 30.06.2020 | 889,5 | 1109 | 1051 |

| 01.07.2020 — 30.11.2020 | 929,5 | 1159 | 1098,5 | |

| 01.12.2020 — 31.12.2020 | 960,5 | 1197,5 | 1135 |

Обмеження відрахувань із зарплати

Пам’ятайте, що існують обмеження відрахувань із зарплати. Згідно зі ст. 128 КЗпП і ч. 3 ст. 70 Закону № 1404 загальний розмір усіх відрахувань при кожній виплаті заробітної плати та інших доходів боржника не може перевищувати 50 % заробітної плати, у тому числі у разі відрахування за декількома виконавчими документами. Це обмеження не поширюється на відрахування із зарплати при стягненні аліментів на неповнолітніх дітей. У такому разі граничний розмір утримань із зарплати складає 70 %.

Пам’ятайте, що при добровільній сплаті аліментів за заявою працівника-платника, законодавчі обмеження не діють: ані в частини мінімальних розмірів, ані в частині максимальних відрахувань.

УВАГА!

Відраховувати аліменти треба із суми «чистої» зарплати, що залишилася після утримання з неї податків і зборів, тобто ПДФО і ВЗ (ч. 1 ст. 70 Закону № 1404).

Якщо сума зарплати не дотягує до необхідного розміру утримуваних аліментів, то в працівника утворюється заборгованість зі сплати аліментів. Таку заборгованість стягують до повного її погашення, незалежно від віку дитини. Відзначимо, що аліменти можуть бути стягнуті за виконавчими листами за минулий час у межах 10-річного строку, який передував пред’явленню виконавчого листа до виконання (ч. 1 ст. 194 СКУ).

З яких доходів утримувати?

Види доходів, з яких можна і не можна стягувати аліменти, прописані в Переліку № 146. І в цьому питанні практично все зрозуміло. Зокрема, аліменти утримуються із зарплати за основним місцем роботи і сумісництвом (за його наявності), усіх видів доплат і надбавок, матдопомоги на оздоровлення.

Водночас аліменти не утримуються з вихідної допомоги при звільненні, компенсації за невикористану відпустку, нарахованої за один рік (детальніше про це читайте в журналі «Оплата праці», 2019, № 17, с. 25).

Але є і спірний момент — допомога з тимчасової непрацездатності. Мається на увазі саме сума, отримана від ФСС. Згідно з пп. 10 і 11 Переліку № 146 аліменти утримуються з допомоги по тимчасовій непрацездатності. Відзначимо, що оплата перших 5 днів тимчасової непрацездатності за рахунок установи сумнівів не викликає: з неї аліменти утримуються однозначно.

Водночас абз. 4 ч. 2 ст. 34 Закону № 1105 передбачено, що страхові кошти, зараховані на окремий поточний рахунок у банку або на окремий рахунок в органі, що здійснює казначейське обслуговування бюджетних коштів, можуть бути використані страхувальником виключно на надання матеріального забезпечення і соціальних послуг застрахованим особам. Страхові кошти, зараховані на окремий рахунок, не можуть бути спрямовані на стягнення за виконавчими та іншими документах, за якими здійснюється стягнення відповідно до закону. У такому випадку аліменти виплачуються при виплаті зарплати за відпрацьований час (без урахування лікарняних від ФСС) (більше інформації про утримання аліментів із лікарняних ви знайдете в журналі «Оплата праці», 2018, № 9, с. 28).

Також може виникнути питання із утриманням аліментів із авансу (зарплати за першу половину місяця). Така ситуація актуальна, якщо зарплати за другу половину місяця не вистачає для утримання всієї необхідної суми аліментів.

Відповідно до ч. 1 ст. 69 Закону № 1404 аліменти утримуються у строк, установлений для виплати зарплати, а в разі, якщо такий строк не встановлено, — до 10-го числа місяця, наступного за місяцем, за який здійснюється стягнення.

А згідно зі ст. 115 КЗпП зарплата виплачується не рідше двох разів на місяць через проміжок часу, що не перевищує 16 календарних днів, та не пізніше 7 днів після закінчення періоду, за який здійснюється виплата. Тому виходить, що за потреби утримати аліменти можна із зарплати як за першу, так і за другу половину місяця.

Законодавчо це не заборонено.

Не забудьте проіндексувати аліменти, призначені у твердій грошовій сумі. Таке правило зазначено у п. 2 Порядку № 1078.

При цьому індексацію проводять:

• роботодавець, який відраховує аліменти з доходу (п.п. 6 абз. 1 п. 6 Порядку № 1078);

• за рахунок коштів платника аліментів (абз. 2 п. 6 Порядку № 1078);

• з місяця, в якому призначено аліменти (абз. 1 п. 104 Порядку № 1078);

• так, щоб загальний розмір аліментів і суми індексації не перевищував 50 % грошового доходу платника (абз. 3 п. 104 Порядку № 1078).

Куди перераховувати?

Якщо пам’ятаєте, то процедура перерахування аліментів змінилася ще з 28.08.2018 р. Відповідно до ч. 1 ст. 69 Закону № 1404 кошти, утримані з доходів працівників у рамках виконавчого провадження, треба перераховувати на відповідний рахунок органу державної виконавчої служби або на рахунок приватного виконавця. Не пізніше наступного робочого дня виконавці зобов’язані перерахувати отримані кошти стягувачу-фізособі на рахунок у банку або іншій фінустанові, який зазначений у заяві про примусове виконання рішення (заяві про зміну реквізитів рахунку) (ч. 2 ст. 47 Закону № 1404).

Але це стосуються лише примусового стягнення аліментів за виконавчими документами через державного або приватного виконавця.

А якщо йдеться про добровільну сплату аліментів за заявою працівника-платника або за схемою «виконавчий документ + заява отримувача», тобто у випадках, коли виконавці не задіяні у процесі, сплачувати аліменти потрібно на рахунок фізичної особи отримувача аліментів. Нагадаємо, що перераховувати аліменти на зазначені рахунки або відправляти їх поштовим переказом в такому випадку треба протягом 3 днів із дня, встановленого для виплати зарплати (ч. 2 ст. 187 СКУ).

Як оподатковувати?

Аліменти не підлягають оподаткуванню ПДФО і ВЗ згідно з п.п. 165.1.14 ПКУ.

Також аліменти не є базою для нарахування ЄСВ.

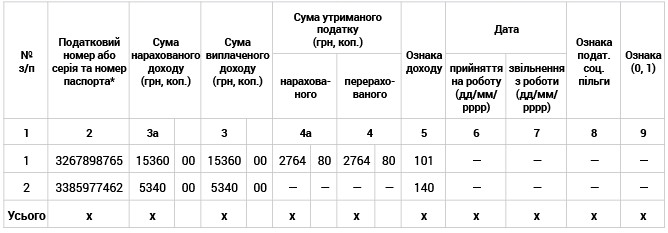

При цьому дохід працівника — платника аліментів відображають у формі № 1ДФ без вирахування сум аліментів з ознакою доходу «101».

Тобто аліменти і зарплату вказують загальною сумою.

Одночасно аліменти відображають із зазначенням номера реєстраційної облікової картки платника податку — отримувача таких аліментів з ознакою доходу «140».

Також їх показують у загальній сумі нарахованого і виплаченого доходу за рядком для ВЗ.

Приклад внесення «аліментних» даних до форми № 1ДФ наведений на рис. 2.

Рис. 2. Приклад заповнення форми № 1ДФ при зазначенні суми аліментів

Тут у рядку 1 зазначена загальна сума доходу із урахуванням аліментів, нарахована платнику аліментів. А в рядку 2 — сума аліментів, яка перерахована отримувачу аліментів.

ВАЖЛИВО!

Аліменти, що перераховуються виконавчій службі, також треба відображати у формі № 1ДФ — у загальному порядку. І слід вказувати номер реєстраційної облікової картки безпосереднього отримувача аліментів, наприклад, матері дитини.

На це податківці звернули увагу в консультації з категорії 103.25 ЗІР ДФСУ.

Як звітувати?

Так, звітувати за утримані та перераховані виконавцеві аліменти потрібно. Для цього передбачений Звіт про здійснені відрахування і виплати. Його форма затверджена наказом Мін’юсту від 02.04.2012 р. № 512/5 (додаток 9 до Інструкції № 512). При цьому слід врахувати кілька важливих моментів:

1) звіт заповнюється за кожною постановою про стягнення;

2) звіт подається щомісяця після закінчення строку відповідних виплат або в разі звільнення працівника;

3) звіт подається у паперовому вигляді (особисто до виконавчої служби або поштою рекомендованим листом із описом вкладення).

При цьому чітких строків подання цього документа не встановлено.

Він може бути визначений у постанові виконавця.

Радимо подавати звіт якнайшвидше після виплати зарплати і перерахування аліментів за відповідний місяць, наприклад, провівши усі виплати за січень, звіт подайте в першій половині лютого і так далі за кожен місяць.

За неподання звіту про відрахування із заробітної плати та інших доходів боржника відповідальній особі роботодавця загрожує штраф від 50 до 100 неоподатковуваних мінімумів доходів громадян (від 850 до 1700 грн.) (ст. 18813 КУпАП).

Пам’ятайте, що при добровільній сплаті аліментів звітувати про це не потрібно.

НОРМАТИВНІ ДОКУМЕНТИ ТА СКОРОЧЕННЯ

ЦПКУ — Цивільний процесуальний кодекс України від 18.03.2004 р. № 1618-IV.

КЗпП — Кодекс законів про працю України від 10.12.71 р.

ПКУ — Податковий кодекс України від 02.12.2010 р. № 2755-VI.

КУпАП — Кодекс України про адміністративні правопорушення від 07.12.84 р. № 8073-X.

СКУ — Сімейний кодекс України від 10.01.2002 р. № 2947-III.

Закон № 1105 — Закон України «Про загальнообов’язкове державне соціальне страхування» від 23.09.99 р. № 1105-XIV.

Закон № 1404 — Закон України «Про виконавче провадження» від 02.06.2016 р. № 1404-VIII.

Інструкція № 512 — Інструкція з організації примусового виконання рішень, затверджена наказом Мін’юсту від 02.04.2012 р. № 512/5.

Порядок № 1078 — Порядок проведення індексації грошових доходів населення, затверджений постановою КМУ від 17.07.2003 р. № 1078.

ФСС — Фонд соціального страхування.

ПДФО — податок на доходи фізичних осіб.

ВЗ — військовий збір.