Спочатку нагадаємо, що для розрахунку допомоги на оздоровлення розрахунковим періодом є 2 календарних місяці, що передують місяцю початку щорічної відпустки, до якої надається така допомога (абз. 3 п. 2 Порядку № 1001).

1 Порядок розрахунку середньої заробітної плати, затверджений постановою КМУ від 08.02.95 р. № 100.

Отже, в описаному випадку виходить так: відпустка починається у липні 2020 року, а тому «оздоровчі» рахуємо виходячи із виплат за травень та червень 2020 року.

Тепер згадаємо правила врахування премій при розрахунку «середньої» за 2 місяці (абз. 1 п. 3 Порядку № 100).

![]() Премії включають до розрахунку в тому місяці, в якому вони були нараховані, тобто в якому вони відображені у розрахунковій відомості нарахування зарплати.

Премії включають до розрахунку в тому місяці, в якому вони були нараховані, тобто в якому вони відображені у розрахунковій відомості нарахування зарплати.

![]() Премії враховують пропорційно часу, відпрацьованому в розрахунковому періоді. Це правило застосовують, якщо кількість днів у розрахунковому періоді відпрацьована не повністю. Щоб його правильно виконати, треба знати, як було визначено суму премії. Від цього залежатимуть подальші розрахунки середньої зарплати. Детально про це йшлося в листах Мінсоцполітики від 21.08.2009 р. № 506/13/84-09, від 18.04.2012 р. № 283/13/155-12, від 06.08.2014 р. № 1126/13/84-14.

Премії враховують пропорційно часу, відпрацьованому в розрахунковому періоді. Це правило застосовують, якщо кількість днів у розрахунковому періоді відпрацьована не повністю. Щоб його правильно виконати, треба знати, як було визначено суму премії. Від цього залежатимуть подальші розрахунки середньої зарплати. Детально про це йшлося в листах Мінсоцполітики від 21.08.2009 р. № 506/13/84-09, від 18.04.2012 р. № 283/13/155-12, від 06.08.2014 р. № 1126/13/84-14.

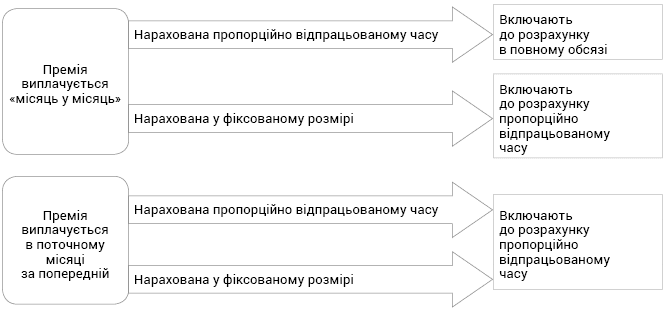

Так, якщо місячні премії виплачують «місяць у місяць» (у поточному місяці за поточний місяць) і вони вже обчислені пропорційно відпрацьованому часу, то їх суми включають до заробітку у фактично нарахованому розмірі. При цьому неважливо: повністю відпрацьовані дні в розрахунковому періоді чи ні. Якщо ж премія виплачується в поточному місяці за попередній або у фіксованому розмірі, а кількість робочих днів розрахункового періоду відпрацьована не повністю, то премії при розрахунку середньої зарплати за останні 2 місяці враховуються пропорційно часу, відпрацьованому в розрахунковому періоді. Наочне пояснення див. на схемі нижче.

Врахування премій при розрахунку «середньої» за 2 місяці

Є ще одне правило, але воно стосується премій за квартал та більший проміжок часу. А оскільки зараз ми розглядаємо місячну премію, то для нашої ситуації це правило значення не має. До речі, про врахування квартальної премії при обчисленні допомоги на оздоровлення ви можете прочитати у журналі «Бюджетна бухгалтерія», 2020, № 25, с. 29.

У запитанні читача описана цікава ситуація: у травні — червні 2020 року нараховані 3 премії за 2 місяці. У червні до Положення про преміювання установи внесли зміни, завдяки яким місячну премію стали виплачувати не в поточному місяці за попередній, а в поточному за поточний («місяць у місяць»).

У зв’язку із цим у червні працівники отримали 2 премії: за травень і за червень. Це, звичайно, їх порадувало. А от бухгалтера змусило замислитись: як врахувати такі премії при визначення суми допомоги на оздоровлення? Можливо, є якісь особливості чи заборони?

Ні, немає. Тут все досить просто. Беремо перше правило та включаємо до розрахунку «відпускних» обидві премії, які нараховані в червні. Звичайно ж, і премію за квітень, нараховану в травні, також беремо до розрахунку.

Друге правило, на перший погляд, складніше реалізувати. Але насправді все досить просто.

І щоб переконатись у цьому, давайте розглянемо приклад.

Приклад. Працівник іде у відпустку з 27.07.2020 р. на 14 днів. У заяві на відпустку він вказав прохання виплатити йому допомогу на оздоровлення. Розрахунковий період для визначення суми «оздоровчих» травень — червень 2020 року. У травні працівнику нараховані: оклад — 4002,35 грн, лікарняні за 5 днів — 769,65 грн та премія за квітень — 800 грн. У червні нараховані: зарплата — 4772,00 грн, премія за травень — 650 грн та за червень — 800 грн. Усі премії нараховуються у фіксованому розмірі.

| Місяці розрахункового періоду | Кількість робочих днів | Кількість відпрацьованих днів | Нараховані виплати, грн | Виплати, що входять до розрахунку «оздоровчих», грн |

| Травень-2020 | 19 | 14 | Оклад: 4002,35 | 4002,35 |

| Лікарняні: 769,65 | — * | |||

| Премія за квітень: 800,00 | [(800 + 650 + 800) : 39] х 34 = 1961,54** | |||

| Червень-2020 | 20 | 20 | Премія за травень: 650,00 | |

| Премія за червень: 800,00 | ||||

| Оклад: 4772,00 | 4772,00 | |||

| Усього | 39 | 34 | 11794,00 | 10735,89 |

| Середньоденна зарплата | 10735,89 грн : 34 роб. дн. = 315,76 грн | |||

| Середньомісячна кількість робочих днів | 39 роб. дн. : 2 = 19,5 дн. | |||

| Допомога на оздоровлення | 315,76 х 19,5 = 6157,32 грн | |||

| * Допомога по тимчасовій непрацездатності не включається до розрахунку середньої зарплати (абз. 2 п. 4 Порядку № 100). ** Усі премії слід включати до розрахунку «середньої» пропорційно відпрацьованому часу, тому що: • премія за квітень нарахована в травні (у поточному місяці за попередній); • премія за травень нарахована в червні (у поточному місяці за попередній); • премія за червень нарахована в червні («місяць у місяць») у фіксованому розмірі. | ||||