Податковий розрахунок: головні тези

Спочатку коротко про сам об’єднаний звіт з ПДФО, ВЗ та ЄСВ. Він має назву «Податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податків — фізичних осіб, та сум утриманого з них податку, а також сум нарахованого єдиного внеску» (далі — Податковий розрахунок, Розрахунок).

Форма і порядок його заповнення затверджені наказом № 41 (у редакції наказу від 15.12.2020 р. № 773). Податковий розрахунок подають лише у разі нарахування сум доходів платнику податку протягом звітного періоду. При цьому неважливо, виплатив їх роботодавець чи ні.

1 Наказ Мінфіну «Про затвердження форми Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків — фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску і Порядку заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків — фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску» від 13.01.2015 р. № 4.

Він подається за квартал. Строк його подання — протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) кварталу. Якщо останній день строку подання звіту припадає на вихідний або святковий день, то останнім днем строку вважається наступний за вихідним (святковим) днем операційний (банківський) день. Отже, за І квартал 2021 року звіт потрібно подати не пізніше 11.05.2021 р.

Податковий розрахунок можна подати на вибір:

• або засобами електронного зв’язку в електронній формі з використанням КЕП;

• або на паперовому носії разом з електронною формою на електронному носії інформації.

Якщо кількість рядків у додатках до Розрахунку не перевищує п’яти, є можливість відзвітувати на папері. Його можна або занести до податкової в установлений строк, або ж надіслати поштою. Причому в останньому випадку лист має бути з повідомленням про вручення й описом вкладення. До того ж відправити його слід не пізніше ніж за п’ять днів до закінчення граничного строку подання розрахунку.

Податковий розрахунок складається із самого Розрахунку і 6 додатків. Однак звичайні роботодавці подають тільки чотири з них. Це:

1) додаток 1 (Д1) — «Відомості про нарахування заробітної плати (доходу, грошового забезпечення) застрахованим особам)»;

2) додаток 4 (4ДФ) — «Відомості про суми нарахованого доходу, утриманого та сплаченого податку на доходи фізичних осіб та військового збору»;

3) додаток 5 (Д5) — «Відомості про трудові відносини та період проходження військової служби»;

4) додаток 6 (Д6) — «Відомості про наявність підстав для обліку стажу окремим категоріям осіб відповідно до законодавства».

Про Податковий розрахунок ми вже розповідали у «Бюджетній бухгалтерії», 2021, № 4, с. 6. Сьогодні ж у нас головна дійова особа — Д1. Тож далі уся увага на нього.

Нюанси заповнення Д1

Д1 призначений для щоквартального формування роботодавцями (платниками ЄСВ) відомостей про суми нарахованої працівникам зарплати (доходу) у розрізі місяців звітного кварталу.

Нарахування відображають за кожний календарний місяць окремо (з першого по останнє число місяця). Таким чином, у квартальному Податковому розрахунку буде три окремих Д1 — за кожним місяцем звітного кварталу. Тобто за І квартал 2021 року потрібно заповнити Д1 за січень, лютий і березень 2021 року.

Як ми вже зазначили, Д1 фактично є аналогом таблиці 6 старого ЄСВ-звіту. Водночас до вже звичних табличних реквізитів з таблиці 6 додано одну додаткову графу — гр. 25 «Ознака 17 (0, 1)». Але її заповнюють лише у випадку виправлення помилок у Розрахунку типу «Звітний новий» та «Уточнюючий.

ВАЖЛИВО!

У Д1 за відповідний місяць відображаємо зарплату (доходи), які були фактично нараховані особі в такому місяці та входять до бази нарахування ЄСВ

Доходи зазначаємо персоналізовано з урахуванням кодів категорій застрахованих осіб, визначених у додатку 1 до наказу № 4.

Враховуйте: на одного працівника в Д1 за місяць звітного кварталу, за який сформовано додаток, можуть бути заповнені декілька рядків. Це можливо у випадку, якщо йому нараховано доходи:

• які відображаються з різними кодами категорії застрахованої особи або які мають свій код типу нарахувань. Зокрема, суми зарплати, відпускних, лікарняних і декретних, нарахованих особі у звітному місяці, відображаємо в різних рядках;

• за минулі та майбутні місяці, а саме: відпускні, лікарняні, допомога по вагітності та пологах, винагорода за виконані роботи (надані послуги), строк виконання яких перевищує календарний місяць. Це повною мірою стосується і виплат за відпрацьований час після звільнення з роботи або згідно з рішенням суду (середня зарплата за вимушений прогул). Перелічені доходи відображаємо в прив’язці до місяця, за який вони нараховані.

Крім того, на працівника буде заповнено декілька рядків, якщо за ним донараховували ЄСВ до розміру мінімального страхового внеску.

Далі поговоримо про заповнення табличної частини Д1.

Таблична частина Д1

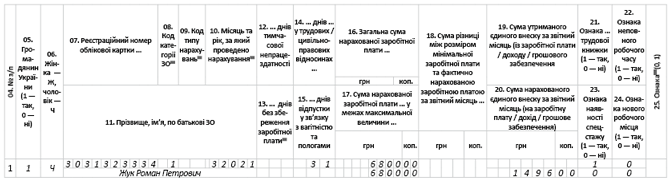

Фрагмент «шапки» табличної частини Д1 з назвами граф наведено на рис. 1.

Рис. 1. Фрагмент табличної частини Д1

Далі у таблиці пояснимо порядок заповнення окремих граф Д1 Податкового розрахунку.

Порядок заповнення окремих граф Д1 Податкового розрахунку

| Код графи | Пояснення |

| 08 | Проставляйте код категорії застрахованої особи (далі — код категорії). Так, звичайні роботодавці зазначають: 1) за звичайними працівниками (ставка ЄСВ — 22 %) код категорії: «1» — для нарахованої заробітної плати; «29» — для лікарняних; «42» — для допомоги по вагітності та пологах; «47» — для середнього заробітку «солдатам установи»; 2) за працівниками, які мають інвалідність (ставка ЄСВ — 8,41 %), код категорії: «2» — для зарплати; «36» — для лікарняних; «43» — для допомоги по вагітності та пологах; «66» — для середнього заробітку «солдатам установи»; 3) за особами, з якими укладено цивільно-правовий договір (далі — ЦПД) (ставка ЄСВ — 22 %), для нарахованої винагороди за виконані роботи (надані послуги) — код категорії «26». Майте на увазі: код категорії «25» застосовуємо для держслужбовців та посадових осіб ОМС. Якщо ж такі особи мають інвалідність, то у графі 08 проставляємо код категорії «32» |

| 09 | Заповнюйте тільки у випадках, перелічених у виносці до цієї графи, наведеної під табличною частиною. Так, наприклад, якщо відображаєте: • зарплату, нараховану колишньому працівнику за відпрацьований час, винагороду за «перехідним» ЦПД або за рішенням суду середній заробіток за вимушений прогул, то в цій графі проставляйте код типу нарахувань (далі — КТН) «1»; • відпускні — КТН «10». Якщо самостійно виявили, що в минулих звітних періодах нарахували працівнику дохід, але помилково його: • не включили до бази нарахування ЄСВ (занизили базу), то при виправленні допущеної помилки відображайте його з КТН «2»; • включили до бази нарахування ЄСВ, хоча він не повинен був туди потрапити (завищили базу), то суму ЄСВ, на яку зменшуєте нарахування, зазначайте з КТН «3». Для відображення сум різниці між МЗП та фактичною базою нарахування застосовуйте: • КТН «13» — якщо різниця розрахована в поточному місяці за поточний місяць або в поточному місяці за попередній у зв’язку з обчисленням сум лікарняних та/або допомоги по вагітності та пологах за попередній місяць. КТН «13» не може застосовуватися за майбутні звітні періоди; • КТН «14» — якщо у звіті за поточний звітний період зазначаєте суму різниці за попередній період, яка виникла у зв’язку з утриманням «перегуляних» відпускних при звільненні працівника; • КТН «2» — якщо самостійно виявили, що помилково не відобразили (КТН «3» — якщо помилково зазначили) різницю в минулих звітних періодах і виправляєтеся в поточному звітному періоді. Детальніше про виправлення помилок в Податковому розрахунку читайте у статті «Помилки у звітності з ЄСВ, ПДФО та ВЗ: як виправити?» цього номера |

| 10 | Зазначайте місяць та рік нарахування доходу (заповнюється обов’язково). Наприклад, якщо працівнику нараховано зарплату за березень 2021 року, то у рядку «10» проставляйте: 3 2 0 2 1 |

| 12 | Проставляйте кількість календарних днів, що припадають на період тимчасової непрацездатності працівника згідно з листком непрацездатності (довідкою) |

| 13 | Зазначайте кількість календарних днів відпустки без збереження заробітної плати. Ця графа може бути заповнена зі знаком «-», якщо потрібно зменшити кількість днів без збереження заробітної плати, помилково відображених у попередніх звітних періодах |

| 14 | Проставляйте кількість календарних днів місяця, за який сформовано Д1, протягом яких застрахована особа перебувала в трудових відносинах (на які припадає дія ЦПД на виконання робіт або надання послуг). За загальним правилом у графі 14 мають бути зазначені тільки дні «відносин» поточного місяця. Виняток — випадки відображення відпусток, у тому числі й відпустки по вагітності та пологах, а також поновлення на роботі особи за рішенням суду. Якщо у Д1 відображають декілька видів доходу, графу 14 заповнюють, як правило, в одному рядку із зарплатою |

| 15 | Проставляйте кількість календарних днів відпустки у зв’язку з вагітністю та пологами, які припадають на конкретний місяць перебування працівниці в такій відпустці. У рядках, де зазначаєте допомогу за майбутні повні місяці відпустки у зв’язку з вагітністю та пологами, графа 15 = графі 14. Тому в наступних звітних місяцях у Д1 на декретницю рядки без сумових показників, але з даними, у графі 14 заповнювати не доведеться. У місяці завершення декретної відпустки, якщо вона закінчується не в останній календарний день місяця, значення графи 14 дорівнює кількості календарних днів у такому місяці |

| 16 | Зазначайте фактично нараховані суми зарплати, винагород за виконані роботи (надані послуги) за ЦПД, лікарняних і допомоги по вагітності та пологах (тобто без обмеження максимальною величиною бази нарахування ЄСВ). У графі 16 можна проставити від’ємні значення сум доходів, але тільки якщо необхідно відобразити: • суми перерахунків зарплати, пов’язаних з уточненням кількості відпрацьованого часу в минулих звітних місяцях у зв’язку з відпусткою, тимчасовою непрацездатністю і настанням відпустки у зв’язку з вагітністю та пологами; • сторновані суми відпускних, лікарняних і допомоги по вагітності та пологах, нарахованих у попередніх періодах |

| 17 | Зазначайте доходи особи у сумі, що ввійшла до бази нарахування ЄСВ з урахуванням її максимальної величини. З максимальною величиною бази нарахування ЄСВ порівнюємо не кожен дохід окремо, а загальну суму доходів, які нараховані працівнику у відповідному місяці звітного кварталу |

| 18 | Якщо фактична база нарахування ЄСВ за працівником нижча за МЗП і роботодавець визначав різницю та донараховував ЄСВ до мінімальної бази, то таку різницю відображайте окремим рядком |

| 19 | Цей рядок заповнюйте, тільки якщо виправляєте помилки, допущені за періоди до 01.01.2016 р. та пов’язані з утриманням ЄСВ |

| 21 | За рядками з виплатами, нарахованими за основним місцем роботи, проставляємо «1». В усіх інших випадках — «0». Якщо працівник — внутрішній сумісник (працює на умовах сумісництва у тій самій установі, яка є його основним місцем роботи), то за рядком із сумами доходу, нарахованого: • за основним місцем роботи, проставляємо «1»; • за внутрішнім сумісництвом — «0» |

| 22 | Якщо працівника було прийнято на неповний робочий час, проставляйте «1», інакше — «0». Враховуйте: робота за сумісництвом, якщо у працівника неповна зайнятість, є різновидом роботи на умовах неповного робочого часу |

| 23 | Проставляйте «1», якщо за працівником ведеться облік спецстажу або він має право на пільги з пенсійного забезпечення. В інших випадках — «0» |

| 24 | Проставляйте «1» за працівниками, прийнятими на нові робочі місця. В інших випадках — «0» |

| 25 | Відображайте ознаку «0», якщо рядок потрібно ввести, чи ознаку «1», якщо рядок потрібно виключити. Цю графу заповнюйте лише для «Звітного нового» та «Уточнюючого» розрахунків |

Заповнення Д1 на прикладах

Розглянемо на прикладах, як правильно відображати в Д1 нараховані працівнику зарплату, відпускні та лікарняні (декретні).

Зарплата. Для кожної категорії застрахованих осіб (звичайні працівники, особи з інвалідністю, «солдати» установи) суму зарплати (доходу) відображайте окремим рядком.

Але як бути, якщо протягом звітного періоду працівника було звільнено, а потім знову прийнято, а дані, що відображаються в несумових графах Д1, лишилися незмінними? У цьому разі формуйте на нього один рядок із загальною сумою зарплати. При цьому в графі 14 проставляйте загальну кількість днів перебування у трудових відносинах протягом місяця.

Інша річ, коли працівника звільнено з місця роботи за сумісництвом і прийнято до тієї ж самої установи, але вже за основним місцем роботи. У цьому випадку зарплату, нараховану працівнику до звільнення і після прийняття на роботу, зазначайте в окремих рядках.

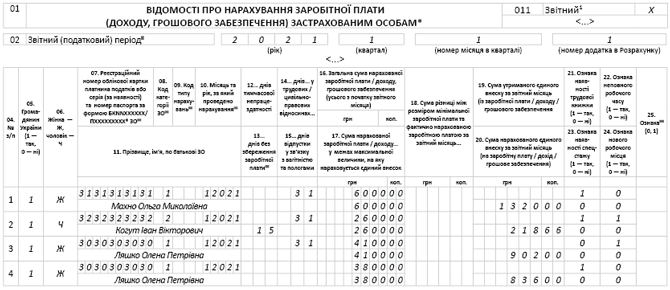

Приклад 1. Дані про працівників установи та нараховані їм доходи за січень 2021 року наведено в таблиці нижче.

| П. І. Б. працівника (РНОКПП2) | Інформація про працівника | Загальна сума нарахованого доходу, грн | Загальна сума ЄСВ, грн |

| Махно О. М. (3131313131) | Повна зайнятість, основне місце роботи. Працівнику у січні нараховано зарплату в сумі 6000 грн | 6000,00 | 1320,00 |

| Когут І. В. (3232323232) | Неповний робочий час, основне місце роботи, встановлено інвалідність. З 4 по 18 січня 2021 року працівник оформив відпустку за свій рахунок. У січні йому нараховано зарплату в сумі 2600 грн | 2600,00 | 218,66 |

| Ляшко О. П. (3030303030) | Неповний робочий час, сумісниця. 19.01.2021 р. працівницю звільнено за сумісництвом, а 20.01.2021 р. прийнято за основним місцем до тієї ж установи на повну зайнятість. Зарплата до звільнення — 4100 грн (ЄСВ — 902 грн), після прийняття — 3800 грн (ЄСВ — 836 грн) | 7900,00 | 1738,00 |

2 Реєстраційний номер облікової картки платника податків.

Далі на рис. 2 покажемо, як відобразити нарахування зарплати у Д1.

Рис. 2. Зарплата у Д1

Лікарняні та декретні. Суму лікарняних відображайте у Д1, сформованому за той місяць звітного кварталу, в якому вони були фактично нараховані. Лікарняні зазначайте окремо від інших виплат з розбиттям за місяцями, на дні яких припадає період тимчасової непрацездатності та за які нараховано лікарняні.

Зазначайте у графі:

• 10 — місяць і рік, на який припадає період тимчасової непрацездатності;

• 12 — кількість календарних днів тимчасової непрацездатності, які припали на місяць, зазначений у графі 10, згідно з лікарняним листом.

Графу 14 (кількість календарних днів у трудових відносинах) за рядком із сумою лікарняних заповнюйте, тільки якщо зарплата у звітному місяці працівнику не нараховувалася.

Інші графи за рядками з лікарняними заповнюйте в загальному порядку.

Тепер стосовно декретних.

У місяці завершення відпустки, якщо вона закінчується не в останній календарний день місяця, значення графи 14 дорівнює кількості календарних днів у такому місяці.

Якщо у відпустку у зв’язку з вагітністю та пологами йде внутрішня сумісниця, то допомогу по вагітності та пологах, нараховану їй за основним місцем роботи та за сумісництвом, відображайте в Д1 в окремих рядках.

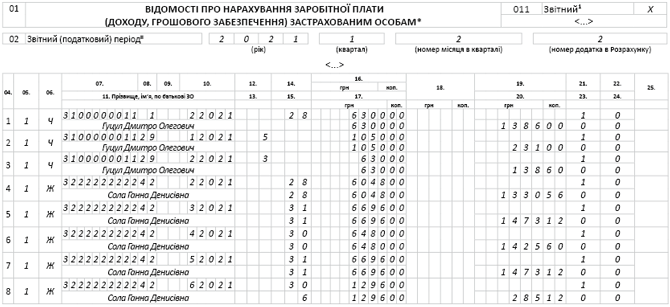

Приклад 2. Дані про працівників установи та нараховані їм доходи у лютому 2021 року наведено в таблиці нижче.

| П. І. Б. працівника (РНОКПП) | Інформація про працівника | Загальна сума нарахованого доходу, грн | Загальна сума ЄСВ, грн |

| Гуцул Д. О. (3100000011) | Повна зайнятість, основне місце роботи. З 27.01.2021 р. по 03.02.2021 р. працівник перебував на лікарняному. У лютому 2021 року йому нараховано: • зарплату за фактично відпрацьований час — 6300 грн (ЄСВ — 1386 грн); • лікарняні за 5 днів хвороби у січні — 1050 грн (ЄСВ — 231 грн); • лікарняні за 3 дні хвороби у лютому — 630 грн (138,60 грн) | 7980,00 | 1755,60 |

| Сола Г. Д. (3222222222) | Повна зайнятість, основне місце роботи. Працівниці надана відпустка по вагітності та пологах з 01.02.2021 р. по 06.06.2021 р. У лютому їй нараховано декретні у сумі 27216 грн, у тому числі за: • лютий — 6048 (ЄСВ — 1330,56 грн); • березень — 6696 (ЄСВ — 1473,12 грн); • квітень — 6480 грн (ЄСВ — 1425,60 грн); • травень — 6696 грн (ЄСВ — 1473,12 грн; • червень — 1296 грн (ЄСВ — 285,12) | 27216,00 | 5987,52 |

Далі на рис. 3 покажемо, як відобразити нарахування лікарняних та декретних у Д1.

Рис. 3. Лікарняні та декретні у Д1

Відпускні. Незважаючи на те, що відпускні входять до фонду оплати праці, їх зазначайте окремо від суми зарплати. Суму відпускних відображайте у Д1 за той місяць звітного кварталу, в якому вони були фактично нараховані, в окремому рядку з КТН «10» у рядку 09. А ось суму компенсації за дні невикористаної відпустки в Д1 відображайте в загальній сумі заробітної плати місяця нарахування. Окремо її виділяти не потрібно.

Приклад 3. Дані про працівників установи та нараховані їм доходи у березні 2021 року наведено в таблиці нижче.

| П. І. Б. працівника (РНОКПП) | Інформація про працівника | Загальна сума нарахованого доходу, грн | Загальна сума ЄСВ, грн |

| Чирко О. І. (3333333333) | Повна зайнятість, основне місце роботи. Працівник перебував у відпустці з 15 березня по 7 квітня 2021 року. Установа нараховує відпускні у місяці виплати. У березні працівниці нараховано: • зарплату за березень — 3300 грн (ЄСВ — 726 грн); • відпускні за березень — 3400 грн (ЄСВ — 748 грн); • відпускні за квітень — 1400 грн (ЄСВ — 308 грн) | 8100,00 | 1782,00 |

| Петрук М. В. (3123456789) | Повна зайнятість, основне місце роботи, посадова особа ОМС. Працівник перебував у щорічній відпустці з 22.03.2021 р. по 04.04.2021 р. ОМС нараховує відпускні місяць у місяць. У березні працівнику нараховано: • зарплату за березень — 6500 грн (ЄСВ — 1430 грн); • відпускні за березень — 2800 грн (ЄСВ — 616 грн). А ось відпускні за квітень (1120 грн) будуть відображені у Д1 за квітень 2021 року | 9300,00 | 2046,00 |

Далі на рис. 4 покажемо, як відобразити нарахування відпускних у Д1.

Рис. 4. Відпускні у Д1

Винагорода за ЦПД. У Д1 винагороду за ЦПД відображайте в окремому рядку з кодом категорії застрахованих осіб «26» у графі 08. Суму винагороди включайте у Д1 за той місяць звітного кварталу, в якому вона була фактично нарахована.

Якщо строк виконання робіт / надання послуг за ЦПД перевищував один місяць, ЄСВ нараховуйте на суму, що визначається шляхом ділення винагороди, виплаченої за результатами роботи, на кількість місяців дії ЦПД. При цьому не має значення, повні це місяці чи ні. Винагороду, що припадає на кожен календарний місяць, відображайте в окремому рядку з КТН «1» у рядку 09. А ось якщо винагороду нараховано за один місяць, графу 09 взагалі не заповнюйте.

Графу 14 (кількість календарних днів у трудових (цивільно-правових) відносинах) за рядком із сумою винагороди заповнюйте, тільки якщо вона нарахована особі, яка не перебуває зі страхувальником у трудових відносинах або перебуває, але трудові виплати їй у звітному місяці не нараховувалися. Якщо ж ЦПД укладено з працівником установи і йому у звітному місяці було нараховано зарплату, то графу 14 заповнюйте за рядком із зарплатою.

ВИСНОВКИ

• Д1 за відповідний місяць звітного кварталу формуйте виключно за наявності інформації, що відображається в такому додатку.

• Доходи зазначайте персоналізовано з урахуванням кодів категорій застрахованих осіб, визначених у додатку 1 до Порядку № 4.

• Відпускні відображайте у Д1, сформованому за той місяць звітного кварталу, в якому вони були фактично нараховані.

• Суму лікарняних відображайте окремо від інших виплат з розбиттям за місяцями, на дні яких припадає період тимчасової непрацездатності та за які нараховано лікарняні.