Старі помилки

Помилки з ЄСВ, ПДФО та ВЗ, допущені у звітних періодах до 2021 року, виправляємо за допомогою чинного Податкового розрахунку та його додатків.

Тож шукати бланки старої звітності не потрібно. Ба більше, правила виправлення помилок, як старих, так і допущених у новій звітності, постаралися уніфікувати. Розглянемо, що з цього вийшло.

Та спочатку пропонуємо ознайомитися з основними принципами виправлення помилок.

Основні принципи

![]() Прийнята звітність, яку необхідно відкоригувати, залишається чинною на момент виправлення помилки.

Прийнята звітність, яку необхідно відкоригувати, залишається чинною на момент виправлення помилки.

ВАЖЛИВО!

Система, за якої наступний звіт «стирає» попередній, тут НЕ працює

Тобто здана до закінчення граничного строку подання звітність з ЄСВ, ПДФО та ВЗ, яка прийнята податківцями та пройшла всі контролі, у тому числі під час завантаження до реєстрів страхувальників та застрахованих осіб, навіки «цементується» в системі.

У вас немає можливості «забити» її новою звітністю. Ви можете лише відкоригувати необхідні реквізити та показники прийнятої звітності, як у межах звітного періоду, так і поза його межами.

![]() Коригування поданої звітності проводимо за допомогою Податкового розрахунку та його додатків з типом «Звітний новий» або «Уточнюючий» — залежно від часу його подання.

Коригування поданої звітності проводимо за допомогою Податкового розрахунку та його додатків з типом «Звітний новий» або «Уточнюючий» — залежно від часу його подання.

Розрахунок з типом «Звітний новий» формуємо за необхідності проведення коригувань Податкового розрахунку з типом «Звітний» чи «Звітний новий» (якщо вже виправляли помилки) до закінчення строку його подання.

До речі, поданими до закінчення граничного строку подання вважають усі прийняті податківцями Розрахунки з типом «Звітний» та «Звітний новий», тобто первинні дані та всі проведені коригування даних за звітний квартал.

Розрахунок з типом «Уточнюючий» формуємо, якщо виправляємо помилки після закінчення строку подання звітності з типом «Звітний» та/або «Звітний новий» за попередні періоди, у тому числі до 2021 року.

![]() Коригуюча звітність повинна містити лише ті додатки, в яких проводиться коригування.

Коригуюча звітність повинна містити лише ті додатки, в яких проводиться коригування.

![]() «Звітний новий» або «Уточнюючий» Податковий розрахунок та його додатки формуємо та заповнюємо за єдиними правилами.

«Звітний новий» або «Уточнюючий» Податковий розрахунок та його додатки формуємо та заповнюємо за єдиними правилами.

Вони повинні містити інформацію лише за рядками з показниками або сумами ПДФО, ВЗ, ЄСВ, які уточнюються. Рядки з правильною інформацією дублювати не потрібно! Розглянемо особливості виправлення помилок залежно від показників, які коригуємо, та звітності, в якій вони відображалися.

Помилки у 4ДФ та формі № 1ДФ

Для виправлення помилок у базі оподаткування, ПДФО, ВЗ, ознаках доходів і пільг формуємо «виправний» звіт за той період, в якому було допущено помилку. Він міститиме Податковий розрахунок та додаток 4 (4ДФ) до нього з типом «Звітний новий» чи «Уточнюючий» (залежно від того, коли виправляємо помилку). У Податковому розрахунку заповнюємо тільки реквізитну частину (рядки 01 — 05) та в рядку 06 зазначаємо відомості про додаток, який подаємо, та кількість аркушів у ньому.

Коригуємо 4ДФ. «Новий звітний» та «Уточнюючий» 4ДФ міститиме інформацію тільки за рядками, які уточнюються/додаються/вилучаються.

Для вилучення одного помилкового рядка із попередньо поданої звітності потрібно повторити всі графи такого рядка і в графі 10 «Ознака 0, 1» зазначити «1» — рядок на виключення.

Для введення нового або пропущеного рядка необхідно повністю заповнити всі його графи й у графі 10 зазначити «0» — рядок на введення.

Для заміни помилкового рядка на правильний потрібно вилучити помилкову інформацію, зазначивши у графі 10 позначку «1», і ввести окремим рядком правильну інформацію. При цьому у графі 10 такого рядка ставимо позначку «0».

Тобто в цьому разі слід заповнити два рядки, один з яких вилучає помилкову інформацію, внесену раніше, а другий — вносить правильну інформацію.

Розглянемо приклад.

Приклад 1. Установа у додатку 4ДФ Податкового розрахунку за 1 квартал 2021 року помилково відобразила суму витрат на підвищення кваліфікації (1000 грн, ознака доходу — «158») у загальній сумі зарплати за лютий. Помилка виправляється до закінчення граничного строку подання Розрахунку за 1 квартал 2021 року.

Формуємо Розрахунок з типом «Звітний новий» (у ньому буде заповнена тільки реквізитна частина) та 4ДФ з типом «Звітний новий» за 1 квартал 2021 року.

У 4ДФ для виправлення помилки формуємо 3 рядки:

перший — на виключення (ознака «1» у графі 10) — повторюємо інформацію з помилкового рядка;

другий та третій — на введення (ознака «0» в графі 10), де буде зазначено правильну суму зарплати та витрат на підвищення кваліфікації відповідно (див. рис. 1).

Рис. 1. Фрагмент 4ДФ «Звітний новий»

Коригуємо ф. № 1ДФ. ПДФО-помилки, неточності, допущені у розд. І форми № 1ДФ, коригуйте за тими ж правилами, що й помилки у 4ДФ.

А ось для коригування сум доходів та сум ВЗ, які зазначалися за рядком «Військовий збір» розд. ІІ форми № 1ДФ, залишили «старий» механізм. Причина проста: до 01.01.2021 р. за ВЗ не було персоніфікації. Тож коригувати персоніфіковано те, що не було персоніфіковано, безглуздо.

Як же виправлятимемо помилки у рядку «Військовий збір» розд. ІІ форми № 1ДФ? Досить просто. У розд. ІІ 4ДФ:

• у рядку «Військовий збір» — відображайте правильну інформацію щодо доходу, нарахованого й виплаченого, та ВЗ, утриманого і перерахованого;

• у рядку «Військовий збір — виключення» — повторюйте всі графи помилкового рядка з ВЗ із раніше поданої форми № 1ДФ.

Помилки в Д5 та таблиці 5 Звіту з ЄСВ

У Д5 Податкового розрахунку та таблиці 5 Звіту з ЄСВ зазначаємо відомості про трудові (цивільно-правові) відносини із застрахованими особами. Допущені в них помилки коригуємо так само, як і помилки в 4ДФ.

Тобто за той період, в якому допущено помилку, формуємо з типом «Звітний новий» чи «Уточнюючий» (залежно від того, коли виправляємо помилку) Податковий розрахунок та Д5.

У Податковому розрахунку заповнюємо реквізитну частину (рядки 01 — 05) та в рядку 06 вказуємо вид додатка, який подаємо разом з Розрахунком, та кількість аркушів у ньому.

У Д5 заповнюємо «шапку» (рядки 01 — 031). Далі в табличній частині Д5 застосовуємо принцип «Ознака 0, 1». Тобто щоб:

• виключити зайвий рядок у поданому Д5 (таблиці 5) — повторюємо його і в графі 20 «Ознака 0, 1» проставляємо «1»;

• додати забутий рядок — формуємо його і в графі 20 проставляємо «0»;

• виправити помилкові відомості — формуємо два рядки. В одному повністю повторюємо інформацію з помилкою і в графі 20 Д5 проставляємо «1» — рядок на виключення. У другому — вказуємо правильну інформацію і в графі 20 зазначаємо «0» — рядок на введення.

УВАГА!

Помилки в Д5 Податкового розрахунку та таблиці 5 Звіту з ЄСВ виправляють за єдиними правилами

Розглянемо приклад.

Приклад 2. Установа у Д5 Розрахунку за 1 квартал 2021 року припустилася помилки у прізвищі працівника. Помилка виправляється у квітні 2021 року.

Формуємо коригуючий Розрахунок з типом «Звітний новий» за 1 квартал 2021 року, який складатиметься з самого Податкового розрахунку (заповнені рядки 01 — 06) та Д5.

У табличній частині Д5 створюємо 2 рядки (див. рис. 2). Один — на виключення (ознака «1» у графі 20, повтор рядка з помилкою), другий — на включення (ознака «0» у графі 20, рядок з правильними даними).

Аналогічним чином виправляємо помилки, допущені у таблиці 5 Звіту з ЄСВ за періоди до 2021 року.

Рис. 2. Фрагмент Д5 «Звітний новий»

Помилки в Д1 та таблиці 6 Звіту з ЄСВ

Інформація з Д1 Податкового розрахунку, а до 2021 року — з таблиці 6 Звіту з ЄСВ, використовується Пенсійним фондом для формування щодо кожної застрахованої особи відомостей про суми нарахованих їй у звітному місяці видів доходів, які включаються до бази нарахування ЄСВ.

Порядок виправлення помилок у Д1 Розрахунку та таблиці 6 Звіту з ЄСВ, мабуть, найбільш заморочливий. Тут важливу роль відіграють два фактори.

Перший фактор — вид помилки:

• несумова (коригування персональних даних та їх доповнення) або

• сумова (помилка в базі нарахування ЄСВ та/або сумі ЄСВ).

Другий фактор — тип Розрахунку, який використовуємо для виправлення помилки, а саме «Звітний новий» чи «Уточнюючий».

Почнемо зі знайомого вже способу виправлення — за допомогою ознаки «0, 1».

«Ознака 0, 1». За допомогою графи 25 «Ознака 0, 1» Д1 Розрахунку виправляємо:

1) будь-які помилки, допущені у Д1, якщо коригування здійснюємо за допомогою Розрахунку «Звітний новий» до закінчення строку подання Податкового розрахунку за відповідний квартал;

2) несумові помилки (помилки в податковому номері, П. І. Б. застрахованої особи, кількості днів тощо) в Д1 та таблиці 6 Звіту з ЄСВ, якщо коригування проводимо в Розрахунку з типом «Уточнюючий» після закінчення граничного строку подання.

Порядок виправлення знайомий. Щоб:

• вилучити рядок, повторюємо його та в графі 25 Д1 проставляємо «1»;

• додати забутий рядок, формуємо його та в графі 25 Д1 — «0»;

• виправити помилки в рядку поданого Д1 чи таблиці 5 — вилучаємо його за допомогою ознаки «1» й додаємо новий — ознака «0».

ВАЖЛИВО!

Загальні сумові показники з Д1 формують відомості у розд. І Податкового розрахунку

Тож у випадку коригування сумових показників у раніше поданому Д1 така інформація повинна бути зазначена у відповідних рядках (1, 2, 3, 7, 8) розд. І Податкового розрахунку з типом «Звітний новий», в якому проводиться коригування.

Причому, якщо після здійснених коригувань сума виключених показників перевищує суму включених показників, то у вищезазначених рядках відображаємо різницю, на яку зменшились відповідні показники. У такому разі допускається відображення показників у відповідних рядках розд. I Розрахунку з типом «Звітний новий» зі знаком «мінус»

Далі розглянемо приклад виправлення помилок, допущених у Д1, за допомогою Розрахунку з типом «Звітний новий».

Приклад 3. Установа у поданому Д1 за січень місяць звітного 1 кварталу 2021 року не зазначила працівника, який весь місяць перебував у відпустці за свій рахунок (Боженко С. П.), та помилково вказала нараховану зарплату працівникові, якого було звільнено у грудні 2020 року (Коваленко І. С.). Виправляємося у квітні 2021 року до закінчення граничного строку подання Розрахунку за 1 квартал 2021 року, в якому допущено помилку. Формуємо коригуючий Розрахунок з типом «Звітний новий» за 1 квартал, який складатиметься із самого Податкового розрахунку (заповнені рядки 01 — 06 та розд. І на підставі інформації з Д1) та Д1 (див. рис. 3).

Рис. 3. Фрагменти Податкового розрахунку та Д1 з типами «Звітний новий»

КТН 2, 3. Якщо потрібно виправити сумові помилки в таблиці 6 Звіту з ЄСВ чи в Д1 Розрахунку після закінчення граничного строку його подання, то для цього не можна використовувати ознаки 0, 1!

Виправлення таких помилок здійснюється за іншим принципом. У цьому разі коригування можна здійснити таким чином:

варіант 1 — за допомогою Розрахунку з типом «Уточнюючий», сформованого за той звітний період, в якому допущено помилку. Він міститиме безпосередньо Розрахунок та додаток Д1 до нього з коригуючими рядками;

варіант 2 — у складі Розрахунку за поточний квартал з типом «Звітний».

Порядок виправлення (незалежно від обраного варіанта) такий. У Д1 на працівника, в сумових даних якого ви самостійно виявили помилку, формуєте окремий рядок, зазначаючи, серед іншого:

• у графі 09 — КТН «2» — якщо донараховуєте базу та/або ЄСВ, або ж КТН «3» — якщо зменшуєте базу та/або ЄСВ;

• у графі 10 — місяць і рік, за який виправляєте помилку.

Інші графи заповнюєте в загальному порядку. Причому, якщо зменшуєте базу нарахування чи суму ЄСВ, то сумові показники вказуєте без знака «мінус». Замість нього ставте КТН «2».

Коригуючі сумові показники переносимо з Д1 до розд. І Податкового розрахунку (графи 4 — якщо збільшили суму нарахувань з ЄСВ, графи 6 — якщо зменшили).

Далі розглянемо приклад виправлення сумової помилки, допущенної у Д1, за допомогою Розрахунку з типом «Уточнюючий».

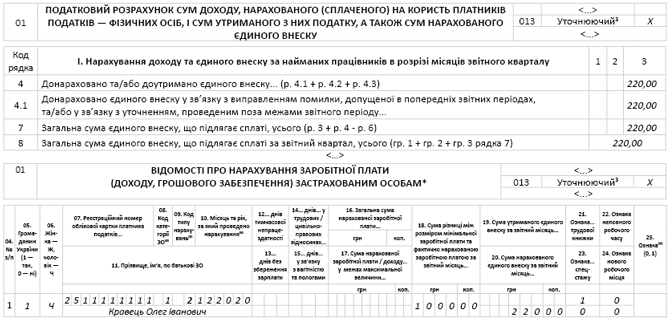

Приклад 4. Установа у таблиці 6 Звіту з ЄСВ за грудень 2020 року не відобразила різницю між фактичною базою нарахування ЄСВ, визначеною за основним працівником (Кравець О. І.), та МЗП. У результаті сума ЄСВ за грудень 2020 року була занижена. Помилка виправляється у квітні 2021 року.

Сумові помилки в таблиці 6 Звіту з ЄСВ виправляємо за допомогою кодів типу нарахувань 2 та 3. Ознаки 0, 1 не застосовуємо! Виправити таку помилку можна як у Д1 Розрахунку за поточний період, так і через «уточненку».

Припустимо, що обрано другий варіант — виправлення за допомогою Розрахунку з типом «Уточнюючий». Такий розрахунок буде містити безпосередньо Податковий розрахунок (заповнені рядки 01 — 06 та розд. І на підставі інформації з Д1) та Д1 (див. рис. 4 нижче).

Рис. 4. Фрагменти Податкового розрахунку та Д1 з типами «Уточнюючий»

Ще один важливий момент. Якщо після закінчення періоду для звітування за відповідний квартал треба виправити одночасно сумові та несумові помилки, то дієте так. Спочатку формуєте Розрахунок з типом «Уточнюючий», виправляєте несумові помилки та надсилаєте Розрахунок податківцям. Потім створюєте Розрахунок з типом «Уточнюючий» для коригування показників з ЄСВ.

Висновки

• Прийнятий Розрахунок з типом «Звітний» залишається чинним під час прийняття податківцями наступного Розрахунку за такий звітний період.

• Спосіб виправлення помилок у прийнятих Розрахунках залежить від показника, який коригується, та від того, коли виправляють помилку (до чи після закінчення періоду для звітування).