1 Див. «Бюджетна бухгалтерія», 2021, № 32, с. 14 — 18.

Які освітні послуги звільнено від ПДВ?

Операції з постачання товарів та послуг, звільнені від ПДВ, наведено в ст. 197 ПКУ. У цій же статті Кодексу визначено, які саме операції освітніх закладів звільнено від ПДВ (п.п. 197.1.2). Так, ця норма застосовується до операцій із постачання послуг:

• зі здобуття вищої, середньої, професійно-технічної та дошкільної освіти навчальними закладами, у тому числі навчання аспірантів і докторантів (за наявності у навчального закладу ліцензії на постачання таких послуг);

• з виховання та навчання дітей у будинках культури, дитячих музичних, художніх, спортивних школах і клубах, школах мистецтв (незалежно від наявності у такого закладу ліцензії на здійснення освітньої діяльності).

Майте на увазі: у п.п. 197.1.2 ПКУ наведено вичерпний перелік освітніх послуг, звільнених від оподаткування ПДВ. Тобто будь-яких додаткових умов для звільнення від оподаткування ПДВ для послуг у сфері освіти ПКУ не передбачено.

Разом з тим сам факт звільнення від оподаткування не звільняє установу — платника ПДВ від інших обов’язків, передбачених ПКУ та Порядком № 13072. Наприклад, це стосується оформлення ПН3 на такі операції та їх своєчасної реєстрації в Єдиному реєстрі податкових накладних. Як це правильно зробити? Розповімо далі.

2 Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.2015 р. № 1307.

3 ПН — податкова накладна.

Яку ПН складаємо?

На кожну операцію з постачання товарів чи послуг (повну або часткову), а також на суму коштів, що надійшли як попередня оплата (аванс), платник ПДВ оформлює ПН. Це правило закріплено в п. 18 Порядку № 1307. Але в деяких випадках ПКУ та й сам Порядок № 1307 полегшує роботу бухгалтеру і дозволяє складати ПН за підсумками певних операцій або періоду. Йдеться про підсумкові та зведені ПН.

Підсумкова ПН

Можливість оформлення такої ПН існує завдяки положенням п. 201.4 ПКУ. І складають її за щоденними підсумками операцій, тому й не дивно, що називають таку ПН — підсумкова. Головне її призначення — звільнити платника ПДВ від складання «індивідуальних» ПН на кожну операцію з надання послуг.

Коли ж платнику ПДВ дозволено оформлювати підсумкову ПН? Вичерпний перелік таких випадків визначено п. 14 Порядку № 1307 та наведено в таблиці нижче. Та чи є можливість оформити підсумкову ПН за щоденними підсумками операцій саме при наданні освітніх послуг?

Так, надавачі освітніх послуг мають таку можливість. Податківці у минулому році у своїй консультації № 33884 підтвердили, що не проти складання підсумкової ПН у разі, коли університет надає послуги зі здобуття вищої та післядипломної освіти, довузівської підготовки. Це повною мірою стосується і послуги з проживання студентів у гуртожитках.

4 ІПК «Щодо складання податкової накладної на суму отриманих коштів за навчання/проживання в гуртожитку» від 17.08.2020 р. № 3388/ІПК/99-00-05-06-02-06.

У такому разі навчальний заклад постачає послуги неплатникам ПДВ. У свою чергу, останні проводять розрахунки за ці послуги через касу/РРО або через банківську установу чи платіжний пристрій (безпосередньо на поточний рахунок постачальника послуг). Тож не бачимо жодних перешкод: при здійсненні операцій з постачання освітніх послуг заклад освіти цілком може виписати одну підсумкову ПН за день.

Разом з тим фіскали наполягають: при наданні освітніх послуг на дату першої події навчальний заклад — платник ПДВ має скласти ПН на суму отриманих коштів за навчання в загальновстановленому порядку за правилами, визначеними ст. 201 ПКУ та Порядком № 1307 (ср. ).

Зведена ПН

Платники ПДВ мають ще одну можливість скоротити кількість ПН — складати зведену ПН. Так, якщо установа-платник ПДВ здійснює постачання товарів/послуг, яке носить безперервний або ритмічний характер, можна скласти на такі операції зведену ПН (п. 201.4 ПКУ).

Коли ж постачання послуг вважають ритмічними (безперервними)? Якщо вони здійснюються два та більше разів на місяць одному покупцю. Особливості складання таких ПН див. у таблиці нижче. А ось про те, у яких випадках навчальні заклади можуть оформити зведену ритмічну ПН, поговоримо зараз.

Так, у своїй консультації № 3388 податківці зазначили: у таких договорах (контрактах) установлено розмір плати за весь строк надання послуги, а також порядок її оплати (разово, щороку, щосеместрово, щомісяця). Утім, умови договорів не передбачають поетапне чи періодичне документальне підтвердження наданих послуг (складання актів наданих послуг щороку, щосеместрово, щомісяця).

При цьому документом, що підтверджує факт надання освітніх послуг, є документ про освіту, зокрема диплом, сертифікат, які надаються після завершення навчання. Будь-яких інших документів щодо підтвердження факту наданих послуг, на підставі яких здійснюються платежі, навчальний заклад не складає та споживачеві не надає. А ось кошти надходять через банківські установи періодично протягом всього строку надання послуги, а не після його завершення. Тому, на думку податківців, оплата за такі освітні послуги має статус авансової (попередньої).

Висновок фіскалів цілком слушний: на дату надходження першої події (на дату надходження коштів за навчання) зведена ПН за правилами п. 201.4 ПКУ не може бути складена.

Але не варто відразу засмучувались. На нашу думку, такі висновки фіскалів стосуються передусім навчальних закладів, які надають послуги з навчання. Інша річ, якщо заклад надає послуги з навчання та виховання особам — неплатникам ПДВ ритмічного характеру. При цьому є умова — надання таких послуг заклад відбувається на підставі відповідного договору, в якому визначено періодичність постачання та порядок оплати відповідних послуг. За таких умов заклад може скласти наприкінці місяця зведену ПН.

Наприклад, це стосується закладів, які надають послуги з виховання та навчання дітей у будинках культури, дитячих музичних, художніх, спортивних школах і клубах, школах мистецтв. Оскільки після надання таких послуг відома кількість проведених занять, а оплату здійснюють після завершення факту надання таких послуг, а не шляхом авансування. Тож, якщо ці умови дотримано, платник ПДВ цілком може скоротити кількість оформлених ПН та складати зведену накладну наприкінці місяця.

Особливості оформлення підсумкових та зведених ПН наведемо в таблиці.

Підсумкові та зведені ПН: коли оформлюємо

| Особливості оформлення | Підсумкова ПН | Зведена ПН |

| У яких випадках оформлюємо | 1) при постачанні послуг за готівку кінцевому споживачеві — неплатнику ПДВ. Якщо розрахунки за послуги проводять через касу/РРО або через банківську установу чи платіжний пристрій (безпосередньо на поточний рахунок постачальника); 2) при виписуванні транспортних квитків, готельних рахунків або рахунків, які виставляють платнику ПДВ за послуги зв’язку, інші послуги, вартість яких визначають за показниками приладів обліку; 3) при наданні платнику ПДВ касових чеків, які містять суму поставлених послуг, загальну суму нарахованого ПДВ | Якщо постачання товарів/послуг має безперервний або ритмічний характер. Будьте уважними: ритмічний характер постачання повинен підтверджуватись договором з покупцем |

| Коли складаємо | Щоденно, підсумовуючи операції за день | Не пізніше останнього дня місяця, в якому відбулося ритмічне постачання послуг |

| Скільки ПН складаємо | Складання підсумкової ПН — право, а не обов’язок платника. Тому на будь-яку з перелічених операцій можна скласти окрему ПН. Якщо окрема ПН не виписана, суму операції враховують при складанні підсумкової ПН. Якщо протягом одного дня платник здійснює і оподатковувані, і звільнені від ПДВ операції, на них складають окремі підсумкові ПН (п. 17 Порядку № 1307). При проведенні операцій, оподатковуваних ПДВ за різними ставками, виписують одну підсумкову ПН | Складання зведеної ПН — право, а не обов’язок платника. Тому при здійсненні ритмічних постачань послуг на кожну операцію можуть бути виписані окремі ПН. Усі ритмічні постачання неплатникам ПДВ групують в одну зведену ПН |

Тож бухгалтеру лишається порівняти такі ПН та зробити свій вибір.

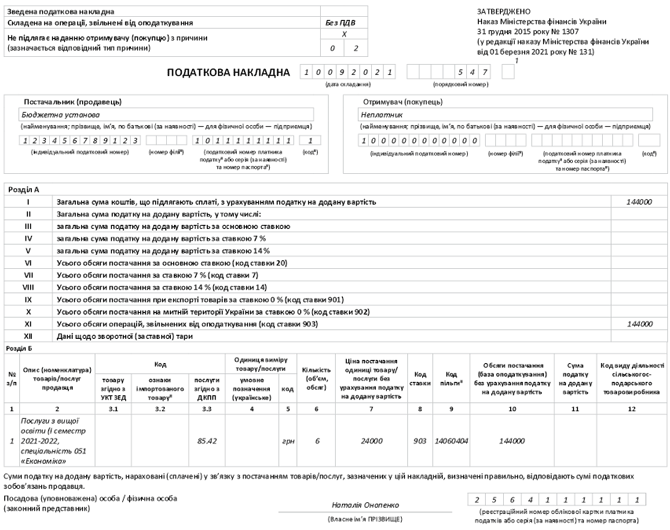

Як заповнюємо ПН?

Тепер чергове завдання для бухгалтера навчального закладу — правильно заповнити ПН на операції з постачання освітніх послуг. І тут цікавий нюанс: у такій накладній доведеться враховувати одночасно дві особливості цих операції. Йдеться про надання послуг, звільнених від ПДВ, та надання послуг покупцям — неплатникам ПДВ. Як правильно заповнити таку ПН, див. у таблиці нижче.

ПН на операції, звільнені від ПДВ

| Реквізит ПН (рядок, графа) | Особливості заповнення ПН | |

| Заголовна частина | ||

| Поле (у лівій верхній частині) | позначки | У графі «Складена на операції, звільнені від оподаткування» верхньої лівої частини робимо помітку «Без ПДВ» (п. 17 Порядку № 1307). Також ставимо позначку «Х» у полі «Не підлягає наданню отримувачу (покупцю) з причин». Це свідчить про те, що ПН не видають покупцю |

| тип причини | У полі «Не підлягає наданню отримувачу (покупцю)» проставляємо тип причини з п. 8 Порядку № 1307: 02 — Складена на постачання неплатнику ПДВ | |

| Дата ПН | Складаємо щоденно або не пізніше останнього дня місяця | |

| Номер ПН | ПН присвоюємо поточний номер | |

| Продавець | найменування | Зазначаємо найменування установи — платника ПДВ |

| ІПН | Зазначаємо ІПН установи — платника ПДВ | |

| Покупець | найменування | Зазначаємо «Неплатник» |

| ІПН | Зазначаємо умовний ІПН «100000000000» | |

| Податковий номер | Не заповнюємо (п. 11 Порядку № 1307) | |

| Таблична частина | ||

| Розділ А | ряд. I | Зазначаємо загальну суму коштів, що підлягають сплаті |

| ряд. II — VIII | Не заповнюємо (п.п. 9 п. 16 Порядку № 1307)* | |

| ряд. IX | Зазначаємо загальний обсяг операцій, звільнених від оподаткування (код ставки «903») | |

| Розділ Б | гр. 2 | Наводимо найменування послуг, постання яких здійснюємо |

| гр. 3.3 | Зазначаємо код послуги згідно з ДК 016:20105 (секція Р «Послуги у сфері освіти») | |

| гр. 5 | Зазначаємо одиницю виміру послуги «грн» | |

| гр. 7 | Зазначаємо ціну послуги (без ПДВ). Заповнюємо у гривнях з копійками (п.п. 5 п. 16 Порядку № 1307) | |

| гр. 8 | Зазначаємо код ставки «903», зокрема: «903» — у разі здійснення операцій з постачання товарів/послуг, звільнених від оподаткування | |

| гр. 9 | Зазначаємо код пільги згідно з Довідником пільг, який затверджений на дату оформлення ПН. Наприклад, для операції з постачання послуг із здобуття вищої, середньої, професійно-технічної та дошкільної освіти навчальними закладами, у тому числі навчання аспірантів і докторантів, навчальними закладами, що мають ліцензію на постачання таких послуг, а також послуг з виховання та навчання дітей у будинках культури, дитячих музичних, художніх, спортивних школах і клубах, школах мистецтв та послуг з проживання учнів або студентів у гуртожитках Довідником пільг № 104/16 передбачено код пільги «14060404» | |

| гр. 10 | Зазначаємо вартість послуг (без ПДВ) | |

| гр. 11 | Не заповнюємо* | |

| * У графах, які не заповнюємо, нулі, прочерки та інші знаки чи символи не проставляємо. | ||

5 Державний класифікатор продукції та послуг ДК 016:2010, затверджений наказом Держспоживстандарту від 11.10.2010 р. № 457.

6 Довідник № 104/1 податкових пільг, що є втратами доходів бюджету станом на 01.07.2021 р.

Наведемо приклад заповнення підсумкової ПН.

Приклад. ВНЗ надає послуги із здобуття вищої освіти . Такі послуги звільнені від ПДВ на підставі п.п. 197.1.2 ПКУ. Код Довідника пільг № 104/1-14060404.

10.09.2021 р. надійшла плата за навчання за I семестр 2021 — 2022 рр. від 6 студентів, які навчаються на спеціальністю 051 «Економіка» на суму 144 тис. грн.